一、5月13日行情复盘:低开高走普涨,创业板指刷新历史新高

(一)指数与量能概况

5月13日,A股三大指数集体低开高走。截至收盘:

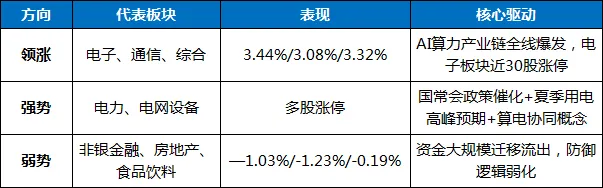

两市合计成交32401亿元,较前一交易日微缩26亿元,连续第6个交易日站稳3万亿元上方,交投热情维持高位。全市场3213只个股上涨,2130只下跌,涨跌比约1.5:1,赚钱效应较前一日显著回暖。

(二)资金流向结构

主力资金呈现鲜明的"科技进攻、金融防御退潮"格局:

净流入方向(主力大幅加仓硬科技):

●电子行业以232.29亿元的主力资金净流入高居两市榜首,板块整体涨幅达3.44%;工业富联单日获72.29亿元净流入,生益科技、澜起科技等紧随其后。

●计算机行业净流入36.88亿元,通信行业净流入35.55亿元,公用事业净流入30.20亿元。

●消费电子板块以61.04亿元主力净流入领衔细分赛道,IT服务32.73亿元,电力板块32.66亿元。

净流出方向(大金融与防御板块遭集中抛售):

●非银金融净流出42.30亿元居首,板块下跌1.03%;证券板块净流出25.63亿元,保险重挫3.11%净流出9.82亿元;白酒板块净流出17.79亿元。

●医药生物净流出38.02亿元,有色金属、食品饮料、汽车等均录得超10亿元净流出。

两市主力资金全天净流入123.96亿元。资金从大金融和防御性板块向硬科技方向大规模迁移的特征极为显著,高低切换逻辑清晰。

(三)板块结构特征

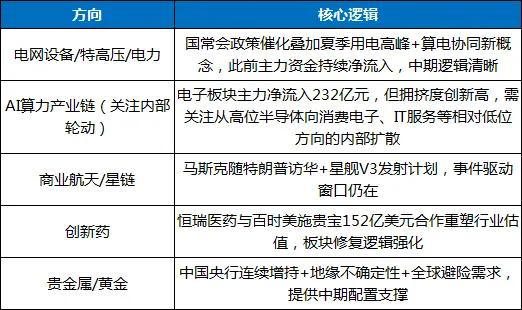

概念层面,培育钻石、IDC(算力租赁)、HBM、存储器、半导体设备、AI算力、IGBT、特高压、东数西算等涨幅居前。电力板块中晋控电力、京能电力等超10股涨停,大唐发电已晋级6连板。房地产、非银金融、食品饮料跌幅居前。

(四)外部市场联动

亚太市场普遍反弹。韩国KOSPI指数低开高走全日倒升2.63%;日经225指数涨0.84%;恒生指数收涨0.15%。大宗方面,WTI原油收报100.94美元/桶,布伦特原油报106.50美元/桶,油价三连涨;国际金价报4707.30美元/盎司。人民币即期汇率收报6.7905,续创2023年2月以来逾三年新高。

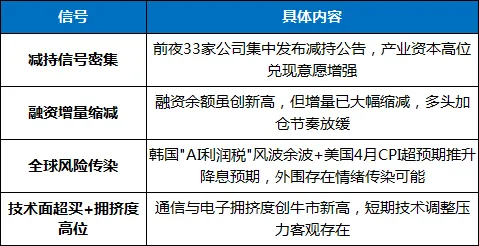

两融数据方面,市场融资余额已达28210亿元,融券余额209亿元,均创历史新高,但融资增量有较大缩减,多头加仓节奏趋于谨慎。

二、核心变量分析:影响5月14日走势的五大因素

变量一:中美首脑会晤(5月14日"头号变量")

美国总统特朗普已于5月13日晚抵达北京,开启为期3天的国事访问。5月14日上午,习近平主席将与特朗普举行正式会谈,特斯拉CEO马斯克、苹果CEO库克、英伟达CEO黄仁勋等16位美国商界领袖随行。

特朗普启程前表示贸易问题将是会谈核心焦点,市场普遍关注关税减免、半导体出口管制、AI治理等议题。机构复盘历史规律指出,元首会晤后A股短期胜率并不高,风格偏向防御,中游材料相对占优,会晤窗口期往往伴随获利盘兑现压力。

但值得注意的是,中美经贸中方牵头人何立峰副总理与美方财长贝森特已于5月13日在韩国举行经贸磋商,双方以"坦诚、深入、建设性"定调,为元首会晤铺路。若5月14日会晤释放超预期实质性利好,将对A股形成正面情绪催化。

变量二:融资增量缩减与ETF资金分歧

尽管融资余额再创新高至28210亿元,但融资增量已有较大缩减,多头加仓节奏放缓,反映做多情绪趋于谨慎。同时股票型ETF前一周净流出超750亿元,杠杆做多与灵活快钱之间分歧明显。

变量三:高位拥挤度与技术面超买信号

本轮上涨自3月下旬已持续超一个月,通信与电子拥挤度再创本轮牛市新高。国都证券指出,国证A指冲高受阻,成交量缩减,短期做多动力衰减,料短期股指将围绕5日均线震荡。

变量四:外部不确定性仍需警惕

●美国通胀超预期:美国4月CPI同比增长3.8%,创2023年5月以来新高,核心CPI涨幅扩大至2.8%,降息预期进一步推迟,CME FedWatch显示市场定价12月加息概率达30%。

●中东地缘局势:美伊停火协议"极其脆弱",特朗普称不急于解决冲突。油价三连涨至100美元上方,输入型通胀压力持续。

●韩国"AI利润税"风波:韩国"AI全民红利"提议曾引发股市一度重挫5%,虽官员已澄清"不是企业暴利税",但事件反映出全球对AI概念股估值过高的忧虑,对A股AI板块存在情绪传染风险。

变量五:国内政策催化力度不减(中线支撑坚实)

●政治局会议强调"发展智能经济新形态",对"人工智能+"政策支持力度持续加码。

●国常会部署水网、新型电网、算力网、新一代通信网等"六张网"规划建设。

●四部门联合发布《关于促进人工智能与能源双向赋能的行动方案》

●央行一季度货币政策报告重申"继续实施好适度宽松的货币政策"。

●我国第四代自主超导量子计算机"本源悟空-180"上线运行,搭载单核180个计算比特。

三、综合预测:5月14日走势与板块方向

综合机构观点与上述变量推演,5月14日预期为利好兑现窗口下的高位震荡与结构性分化为主基调。核心逻辑:

1.向上支撑:中美首脑会晤若释放超预期实质性利好(如关税减免、科技合作突破、半导体出口管制松动),叠加增量资金充裕(融资余额历史新高、人民币汇率强势),指数有望继续上探甚至延续强势。

2.向下压力:历史规律显示元首会晤窗口A股胜率不高,前期热门板块拥挤度高位+技术面超买+融资增量缩减,获利盘兑现压力客观存在,阶段性回踩概率不低。

机构综合预期:指数深跌空间有限(流动性充裕+政策托底),但"赚指数不赚个股"的分化将延续,市场将由单边上涨转入震荡蓄势阶段。

板块方向推演

支撑方向(有望延续强势或获资金回流):

面临压力方向(短期回避或等待回调企稳):

●非银金融(证券、保险):昨日主力净流出42.30亿元居首,护盘资金撤退意愿强烈;

●白酒、食品饮料:昨日净流出17.79亿元,防御性板块遭资金集中撤离;

●有色金属、煤炭:主力资金连续净流出,短期情绪偏空;

●半导体(内部高位品种):拥挤度创牛市新高,部分细分方向存在获利盘集中兑现风险,但需区分真成长与纯概念炒作。

四、操作策略参考

(一)仓位管理:以"利好兑现"防御思维应对会晤窗口

中信建投明确建议"以波段思维应对密集事件窗口,适度降低仓位,在结构上做好轮动"。5月14日是中美首脑会晤正式会谈日,属于"利好兑现"型窗口——历史规律表明此类节点A股胜率并不高,短期上行空间收窄是大概率情景。建议逢高适度兑现部分利润、降低总体仓位,而非在会晤窗口加码博弈。

(二)板块切换策略:三条主线框架

① AI主线中期不改,内部再平衡:

中信建投聚焦"算力牛"和"复苏牛"两大景气主线,AI算力主线远未到全面泡沫化阶段。但华鑫证券指出通信与电子拥挤度再创牛市新高,策略上应"避高就低"。建议AI链维持中期超配,但由估值偏高的纯半导体向处于相对洼地的消费电子、IT服务、锂电、储能适度切换。

② 增配政策催化的能源基建链:

电网设备、特高压板块昨日逆势走强,国常会"六张网"政策周期刚刚启动,叠加夏季用电高峰和"算电协同"新概念,短线若出现缩量回踩可视为技术性机会。

③ 关注中美会晤受益方向:

若会晤释放贸易缓和信号,关注出口链(机械、家电)、科技合作(半导体设备、AI)的阶段性催化;若释放新能源合作信号,关注光伏、储能、电动汽车产业链。但需警惕"利好兑现"后的冲高回落。

(三)风险预警:四个"不能忽视"的信号

(四)核心原则

●不追高:远离纯概念炒作、短期涨幅透支的标的,远离没有基本面支撑的高位跟风品种;

●回调低吸:耐心逢回调布局有基本面支撑的AI科技、电子、电网设备、创新药核心主线;

●均衡持仓:在进攻性科技成长与防御性低估值板块之间做好对冲配置;

●紧盯关键信号:5月14日中美首脑会晤的新闻发布和联合声明将是当日最重要的信息脉冲节点。