【金视点】螺纹钢强势行情还能延续吗?

- 2026-08-05 15:44:44

点击上方蓝字⬆ 关注我们

作者:金联创-郭杨

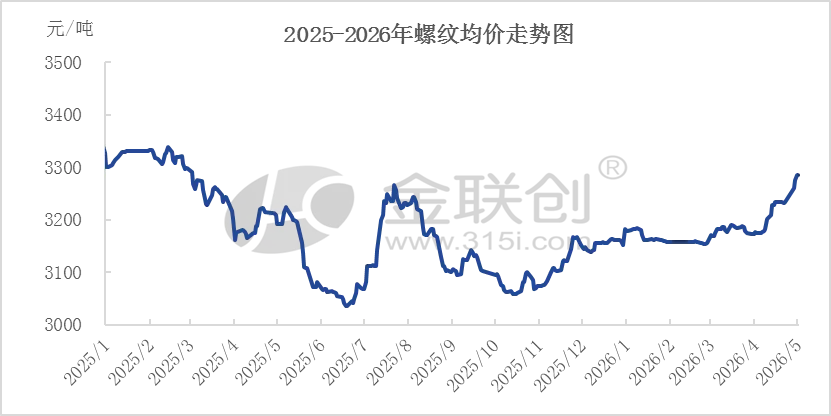

近期螺纹钢价格整体上行,核心驱动力来自成本支撑与供需边际改善。尽管终端对高价资源接受意愿有限,成交表现时好时坏,但在供给收缩、库存去化及结构性需求韧性共同作用下,市场沿着“成本抬升-供给可控-库存去化-价格上移”的逻辑链条运行,短期高位震荡格局有望延续。

从供给端来看,受五一假期、品种盈亏差异及政策约束影响,钢厂产能释放力度持续减弱。最新数据显示,铁水产量小幅回落,成材产量呈现“建材增、板材减”的分化格局。一季度我国粗钢产量同比下降4.6%,表明在“减量提质”导向下,增产节奏总体克制。虽然钢厂盈利率有所回升,但在压减产能和环保常态化约束下,二季度粗钢产量同比回升空间预计有限,整体供给保持可控,并无大幅放量冲击市场的风险。

供给收缩的同时,库存端也延续了积极去化态势。在产量下降与节前投机需求释放的双重作用下,钢材社会总库存延续去化,整体规模与去年同期基本持平。尤其值得关注的是,建材去库速度偏快,部分地区出现规格紧缺现象,这直接加剧了现货市场的紧张情绪,助推价格上行。贸易商低价惜售、规格加价等现象,反证了有效流通资源的有限性。不过,建筑钢材需求仍受制于房地产深度调整,一季度新开工面积同比降幅仍在20%以上,叠加南方雨季临近,建材需求存在季节性走弱压力。

除了供需两端的变化,成本端的推动同样不可忽视。焦炭已落实三轮提涨落地,焦煤供应端维持偏紧格局;铁矿石价格震荡走强,废钢价格稳中有涨。生产成本重心持续上移,多数钢企处于盈亏平衡线附近甚至亏损。在此背景下,钢厂挺价意愿极为强烈。

宏观政策层面则为需求韧性提供了进一步保障。政治局会议强调用好宏观政策、保持流动性充裕、推动重大项目开工,并深入整治“内卷式”竞争,有序化解地方债务风险。一季度地方政府专项债发行同比增长25%,资金落地节奏加快。这些政策信号为春季及初夏的基建与制造业需求提供了有力保障。尽管房地产仍是短板,但基建投资的稳健增长和制造业的持续复苏,足以对冲部分下行压力,使总需求保持一定韧性。

短期来看,成本支撑、库存去化、出口强劲三大逻辑尚未破坏,钢价大概率维持高位震荡偏强运行。但需注意:价格过快上涨已导致终端接受度下降,部分市场呈现“涨后无成交”局面。随着旺季临近尾声,南方梅雨季将拖累建材需求,终端需求跟进力度逐步放缓。后续核心关注点在于:钢厂复产节奏是否加快、出口订单能否持续、以及库存去化斜率是否放缓。操作上,现货商应警惕高位接货风险,逢高兑现利润或是更优选择;期货端在多头趋势未破前不宜逆势,但追高需格外谨慎,静待回调后的支撑确认。

推荐阅读

· 内容注明出处为“金联创”的所有稿件均属金联创所有,任何媒体、网站或个人未经授权不得转载或以其他方式复制发表;转载、投稿及合作请回复关键字“转载”或“投稿”。

【查资讯、看数据,请拨打24小时服务热线:4000-315-100】

业务咨询、媒体采访

文章转载及建议敬请联系

客服热线

4000-315-100

微信号|www-315i-com

在看一下↓↓

在看一下↓↓