近期,国内液化乙烷市场受核心装置检修影响,供需格局出现显著调整,商品流通量大幅缩减,市场活跃度持续下滑,整体行情陷入高位僵持态势;与此同时,美国液化乙烷市场受国内消费疲软与出口增量不及预期的双重拖累,行情呈现与国内相反的低位僵持格局。综合多方面因素判断,预计6月份国内外乙烷市场将打破当前僵持局面,迎来明显的行情拐点。

国内市场方面,核心扰动因素来自陕西佳县天然气处理厂的检修工作。作为国内液化乙烷的重要供应来源,佳县处理厂检修期间暂停乙烷产出,直接导致国产液化乙烷商品流通量出现断崖式下滑。目前,国内可正常流通的国产液化乙烷供应仅依靠四川盐亭处理厂及河北南堡处理厂,其中四川盐亭处理厂液化乙烷产能约12万吨,是当前国产供应的重要支撑力量,而河北南堡处理厂则承担着华北地区的部分供应任务,但两座工厂的总供应量难以填补佳县处理厂检修留下的供应缺口。

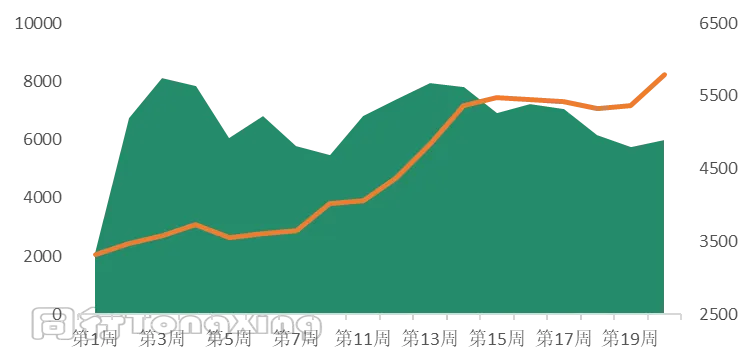

2026年国内液化乙烷商品量及行情趋势(单位:吨、元/吨)供需失衡进一步加剧了国内市场的僵持态势:下游方面,国产乙烷的核心应用领域为乙烯生产,近期国内乙烯厂加工量保持稳定,未出现明显调整,对乙烷的刚性需求持续存在,这就导致市场供需矛盾凸显,部分乙烯企业因国产资源供应不足,不得不转向进口内销资源补充原料缺口。上游方面,国产乙烷生产企业出货心态坚挺且乐观,基于当前供应紧张的格局,维持高位行情的意愿十分强烈,报价始终保持高位;而进口内销企业出于市场竞争与定价逻辑考量,对外出货价多参考国产乙烷行情进行定价,进而导致国内市场无论是国产还是进口内销的液化乙烷资源,均保持高价销售态势。

值得注意的是,下游乙烯生产企业的接货情绪相对谨慎,成为制约市场行情突破的关键因素。当前,乙烯生产利润已接近盈亏临界点,乙烷作为乙烯生产的核心原料,其高价态势持续挤压乙烯企业的利润空间,企业为控制生产成本,不得不严控接货量、放缓接货节奏,形成“上游挺价、下游惜购”的对峙局面,最终导致国内液化乙烷市场陷入高位僵持,市场活跃度始终处于低位。

与国内市场形成鲜明对比的是,美国液化乙烷市场近期同样处于僵持状态,但行情呈现低位盘整特征。近期,美国乙烷价格持续在148-155美元/吨区间波动,上行动力严重不足,同时受天然气价格托底影响,下行空间也较为有限,整体呈现低位僵持态势。

美国MB乙烷现货离岸价格趋势图(单位:美分/加仑)结合市场供需来看,此番格局的形成主要源于两大因素:一方面,美国国内需求端表现疲软。近期美国处于季节交替阶段,取暖需求已进入淡季,而制冷需求尚未全面启动,导致国内天然气及乙烷的燃料端需求偏弱;与此同时,供应面保持充裕,乙烷作为天然气开采的伴生液,随着天然气产量的稳定释放,其供应量也维持在较高水平,燃料端供大于求的格局直接导致美国乙烷价格处于低位波动。需要注意的是,美国乙烷与天然气价格波动仍深度绑定,当前天然气价格的支撑作用,进一步限制了乙烷价格的下行空间。

另一方面,出口端未能对行情形成有效提振。美国是全球主要的乙烷出口国,中国作为其最大出口目的地,但近期受巴拿马运河通行时长延长的影响,乙烷出口装船频率明显下滑,出口量难以实现有效增长,无法通过外部需求拉动国内乙烷价格上行。

综合来看,后期随着国内外市场供需格局的逐步调整,预计6月份国内外液化乙烷市场将打破当前僵持局面,市场活跃度有望实现明显提升,具体走势将呈现差异化特征:

国内市场方面,根据佳县处理厂常规检修计划时间及当前检修进度预测,该厂检修工作将于5月底顺利完成,届时液化乙烷产出将全面恢复,国内液化乙烷供应面将回归正常水平。而需求端方面,下游乙烯厂加工量预计保持稳定,无明显增减预期,供需失衡格局将得到有效缓解,市场将逐渐恢复至前期活跃状态,此前高位运行的乙烷价格也将随之适当回落,高位僵持局面有望彻底打破。

美国乙烷市场方面,虽然出口端难以形成明显增量,对行情的提振作用有限,但随着6月份美国气温逐步升高,国内制冷发电需求将进入旺季,电力需求的攀升将直接带动乙烷燃料端需求增长,进而拉动乙烷价格走出当前低位区间,打破低位僵持格局。

此外,长期来看,国内乙烷裂解制乙烯产业持续扩张,对进口乙烷的需求仍将保持增长,而美国乙烷供应的稳定性及巴拿马通行效率及成本的变化,仍将是影响国内外乙烷市场联动的重要因素,后续需持续关注佳县处理厂复产进度、美国气温变化及巴拿马通行时间及成本变化等核心变量。

本文为原创内容,如有转载请注明出处及作者。更多乙烷市场情况请咨询苗女士13561691360。