分化行情下的医药,该如何应对?

- 2026-08-07 00:50:14

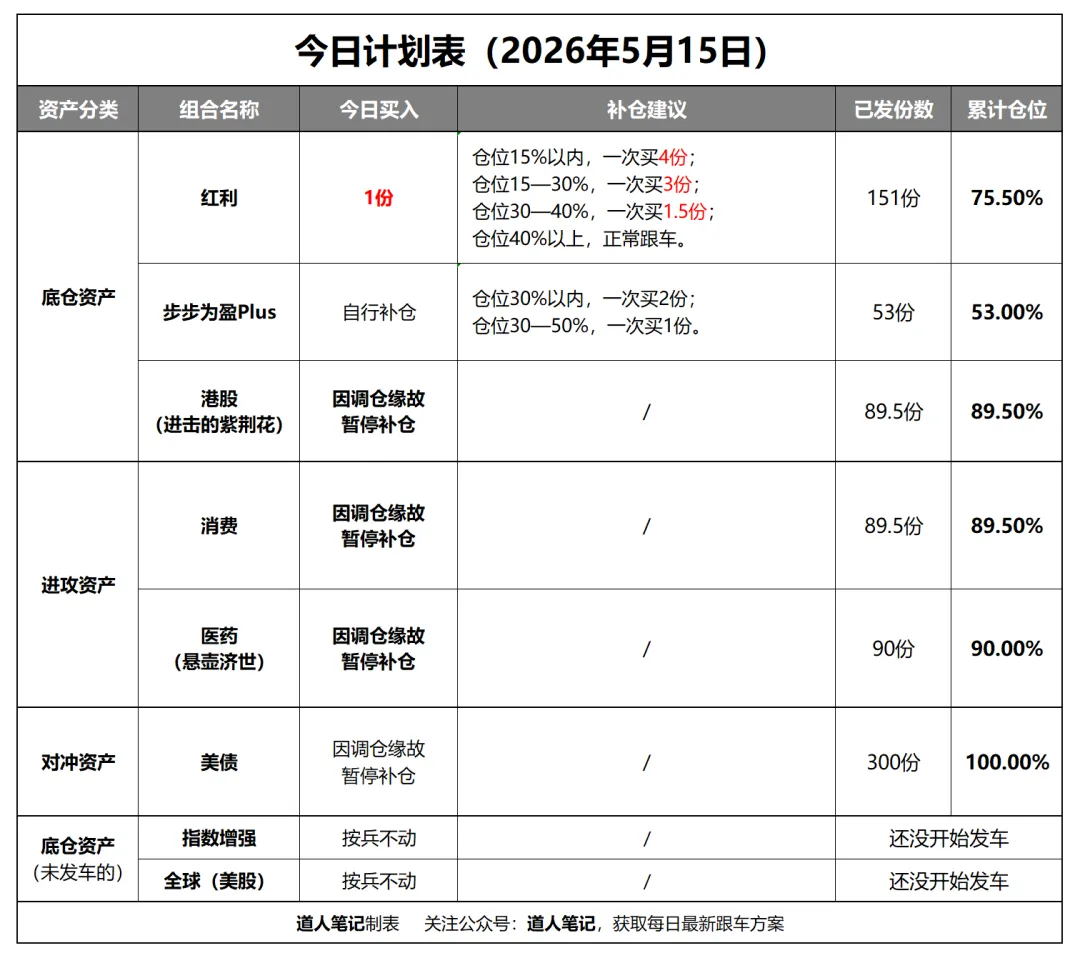

一、今日发车操作

核心底仓资产,红利组合,买入1份,仓位来到75.5%。

医药、消费、港股、美债组合,因调仓原因,暂停补仓。

步步为盈可以按照原来的节奏,继续补仓。

具体操作如下:

传送门:如何跟车/补仓?

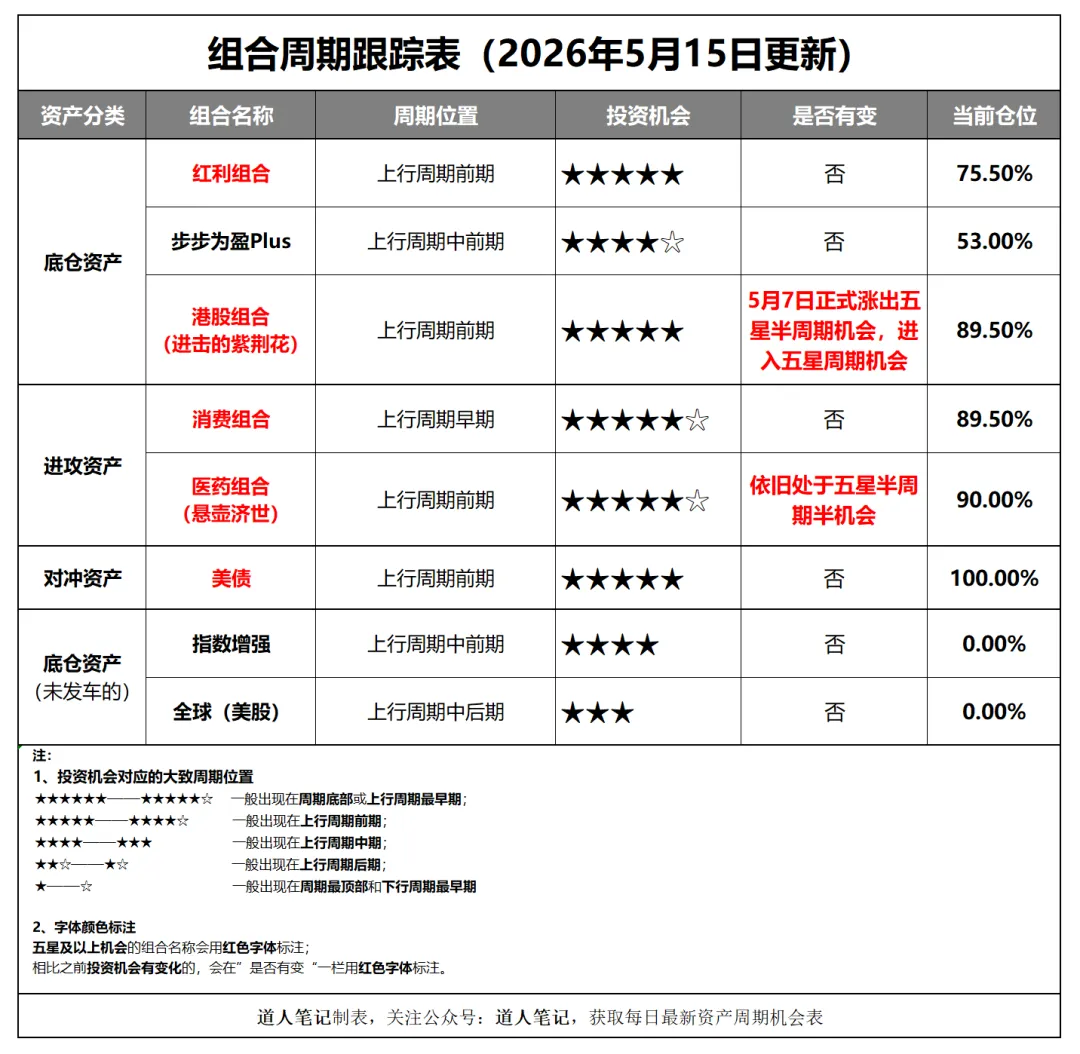

二、今日组合周期机会表

近期变动情况:

医药组合(悬壶济世),往五星半周期机会更近一步。

港股组合(进击的紫荆花),5月7日正式涨出五星半周期机会。

传送门:组合周期机会表怎么看?

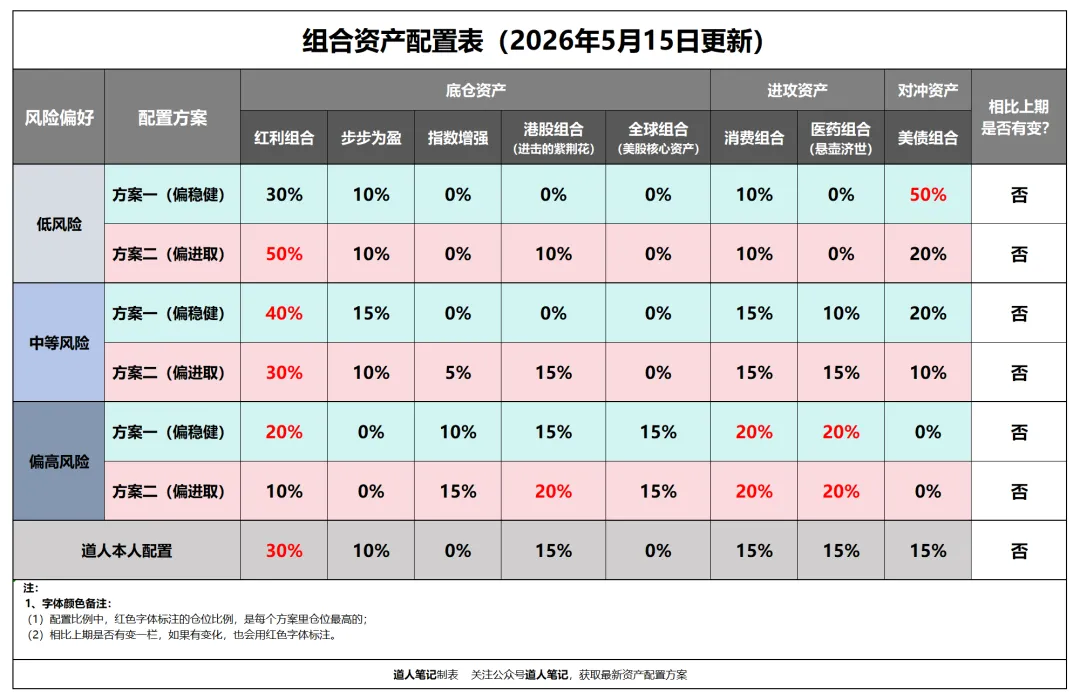

三、最新资产配置表

近期变动情况:无

传送门:资产配置表怎么看?

首次跟投的朋友,跟投前务必仔细阅读以下三篇文章:

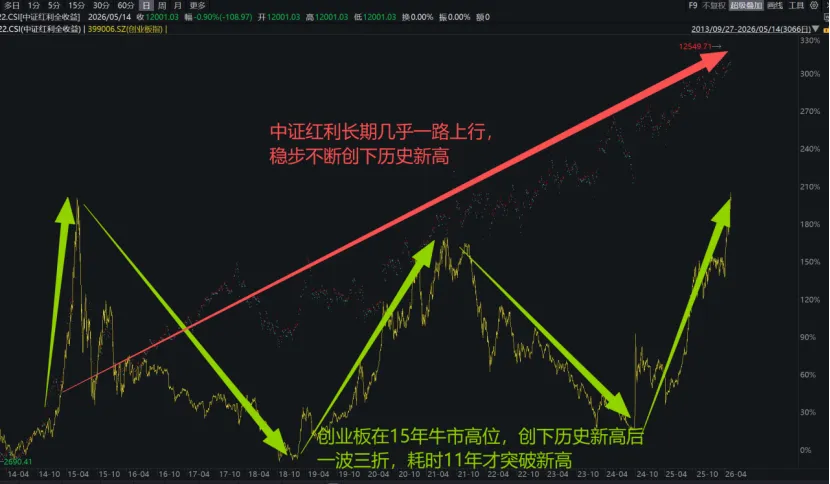

前两天创业板指创下历史新高。

很多人可能不知道,创业板为了这一天,等了整整11年。

11年前,也就是2015年那轮大牛市,创业板是当时最热门的小登资产。

结果在15年6月创下历史新高,牛市崩盘后,就再也没回到新高,直到前两天。

而同期的中证红利,是这样走的,几乎一路向上,稳步创新高。

红利之所以能稳步创新高,根源是因为它业绩足够扎实,足够低估,没啥泡沫(尤其是18年以后)

这也就意味着,即便市场泡沫破裂,红利本身受到的影响也非常有限。

甚至因为其业绩足够扎实,估值足够低,会成为很多资金的避风港。

所以随着市场越往上涨,红利资产就越来越重要。

这也是我们坚定发车红利组合的核心原因之一。

昨天和大家聊了消费组合的调仓思路,

今天,和大家聊聊医药组合(悬壶济世)的调仓思路。

这次医药组合的调仓,主要有以下几个核心点:

1、创新药方向,降低指数基金仓位,提高主动基金仓位

2026年,是创新药企业落地的第一年,业绩依然在持续向好,

但站在下半年,往明年看,前年甚至去年的BD订单,逐渐要迎来里程碑付款的重要节点。

这也意味着,整个创新药板块,接下来可能会逐步迎来分化。

一些研发能力较强,管线储备充足的企业,可能会持续走强。

即使市场不炒作BD的逻辑,单纯通过业绩推动,也可能走出新高,甚至还有蛮大的空间。

但临床数据不行,管线储备不足的企业,可能会迎来“证伪时刻”。

所以,站在当下往后看,单纯配置创新药指数,可能不太好把握下个阶段创新药的行情几乎。

相比大而全的创新药指数,具有精选个股能力的优质主动医药基金,在下个阶段,大概率会更有优势。

所以,这次医药组合的调仓,降低了创新药指数的配置比例,提高了医药主动基金的配置比例。

2、CXO方向,优化了配置结构

之前的配置,CXO主要集中在A股,

不过经过这半年的调整,港股回调幅度更大,港股这边的CXO,也跌出不错的性价比。

所以这次医药组合的调仓,降低了一些A股CXO仓位,提高了一些港股CXO的仓位。

3、中高端医疗器械和服务方向,优化了配置结构

去年年中,医药组合增配了一部分医疗器械的仓位。

当时主要的考量有两点:

(1)创新药涨幅过大,中短期可能有回调风险,所以卖掉了一些过热的创新药方向,转而去配置了还处于低位的医疗器械方向。如果产生回撤的话,会回撤的小一点。

(2)二是医疗器械可能是继创新药后,第二个景气复苏的细分方向,不过从后续业绩表现来看,医疗器械的复苏节奏明显要更慢一些(估计到今年Q3前后了)。

如今复盘下来,第一个目的达到了,第二个目的并没有达到。

往后看,医疗器械这一块,大概率也会是分化趋势。

真正有实力,有能力开拓海外市场的,会率先反转,走出不错的行情。

没实力,没有海外增量市场的,可能会比较难。

所以这一次,医药组合的调仓,降低了医疗器械指数基金的仓位,提高了布局这个方向的主动基金的仓位。

核心目的,是让更懂这个方向的主动基金,帮助医药组合把握医疗器械周期反转的机会。

以上就是医药组合这次调仓的主要动作。

核心还是为了在下个阶段医药行情到来时,帮我们更好的把握医药赛道反转的机会。

赛道周期/核心逻辑跟踪:

1、红利组合

(1)投资机会:★★★★★

(2)红利当前所处的周期位置:上行周期前期

(3)影响红利周期进程的核心逻辑数据跟踪

从资金面来看,目前红利股息率高达4.7%,无风险利率只有1.8%,两者利差高达近3%,距离到达周期高位(利差<1%)还差很远。

从基本面来看,我国宏观经济正在初步触底企稳,优质红利资产的业绩正在随着经济修复稳步增长,距离到达周期高位还差很远。

红利这轮长牛周期还能走很远,长牛的核心逻辑依旧非常扎实。

2、港股组合

(1)投资机会:★★★★★(5月7日正式涨出五星半周期机会)

(2)港股当前所处的周期位置:上行周期前期

(3)影响港股周期进程的核心逻辑数据跟踪

今年随着外卖大战熄火,港股的整体业绩,正在迎来一轮修复期,逐渐回到正轨。

资金面这一块,南下资金净流入依旧是大势所趋,外资正在迎来一轮换血潮(美系外资流出,非美外资流入)。

整体估值依旧非常低估,目前恒指估值(PE)仅12.56倍,恒科PE仅22.73倍,是全球主要资本市场中估值最低的。

拉长时间来看,这个位置的港股,胜率和赔率都很高。

3、医药组合

(1)投资机会:★★★★★☆

(2)我们当前所处的周期位置:上行周期前期

(3)影响医药周期进程的核心逻辑数据跟踪

医药组合重点布局的三个核心方向:

创新药,今年是业绩爆发元年,将会正式进入业绩兑现周期,目前处于上行周期前期,这一波涨上去后会进入上行周期中期;

生物医药(CXO),正在从头部个股复苏转向全行业复苏,去年Q4行业利润首次迎来大幅改善,今年Q1,以药明康德、凯莱英为首的龙头股业绩继续改善,目前处于上行周期前期。

医疗器械,去年底出现明显触底迹象,不出意外今年将会迎来反转,昨天医疗器械一哥——迈瑞医疗发布一季报,从业绩情况来看,不出意外今年Q2—Q3就能正式迎来反转。

整体来看,医药组合依旧处于上行周期早期。

4、消费组合

(1)投资机会:★★★★★☆

(2)我们当前所处的周期位置:上行周期早期

(3)影响消费周期进程的核心逻辑数据跟踪

消费依旧处于复苏周期前期,

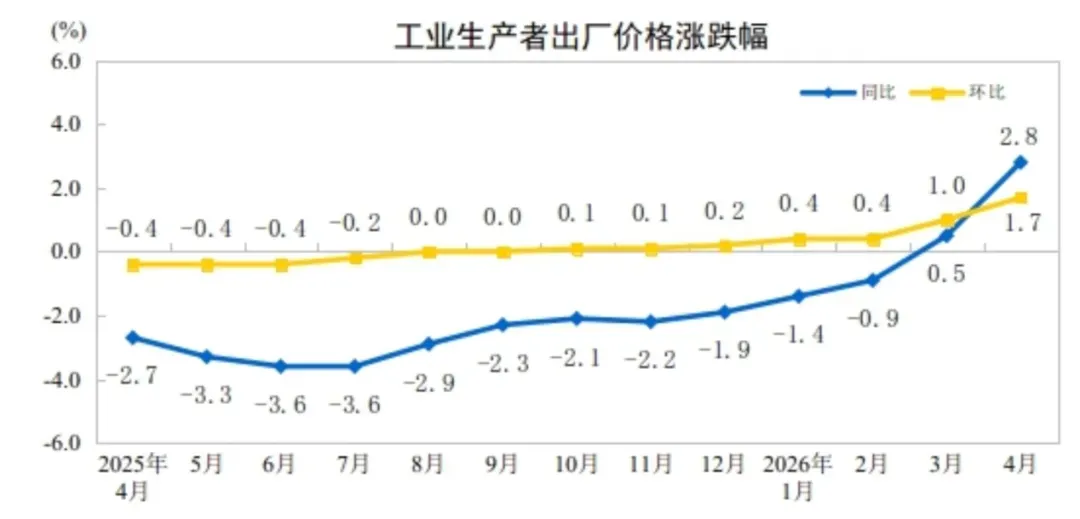

前不久统计局发布了4月CPI和PPI数据,

CPI同比上涨1.2%,已经连续7个月转正,并且连续一个季度稳在1%以上。

PPI更是明显改善,同比上涨2.8%。

PPI更是明显改善,同比上涨2.8%。

PPI的核心原因主要有三点:

(1)原油价格上涨带来的通胀;

(2)国内需求带动的上行,主要是算力、存储、有色、化工等等。

(3)“反内卷”取得了一定的效果。

这在一定程度上,也有利于改善工业企业资产负债表,

提升中游制造的盈利修复预期,

最终带来居民收入的增长,带动消费发展。

以新消费为核心的一众消费股业绩依旧在持续爆发,以老消费为核心的一些传统消费股(除了白酒等个别板块依旧处于下行期),也陆续开始出现触底迹象,消费板块的业绩,正在逐步进入加速修复期。

看估值,消费板块依旧是全市场最低估的核心方向,甚至没有之一。

整体来看,消费板块依旧处于周期底部向上行周期的过渡期,也就是上行周期最早期。

今年随着基本面进一步改善、政策进一步发力,会逐步进入上行周期前期。

5、美债组合

(1)投资机会:★★★★★

(2)周期位置:上行周期前期

(3)影响美债周期进程的核心逻辑数据跟踪

5月15日,美联储主席鲍威尔任期正式落幕。

就在同一天,凯文・沃什完成宣誓,正式接任成为美联储第16任主席,美联储自此迎来全新掌舵人。

新主席上任后,美联储后续货币政策走向,值得我们持续跟踪观察。

进入下半年,市场最大焦点大概率落在中期选举上。

政治周期的扰动,会进一步放大对美联储货币政策预期的影响,市场围绕降息时点的博弈也会变得更加激烈。

现阶段,美联储利率政策的核心纠结点,主要卡在4 月就业数据表现,以及居高不下的国际油价两大变量上。

即便当下市场出现阶段性调整,但综合各方形势来看,短期内美联储货币政策转向的概率,并不大。