英伟达突然大跌,A股芯片何去何从?AI行情真正的分水岭来了

- 2026-08-03 05:45:54

这两天,市场出现了一个很有意思的信号。

一边是美股芯片股突然降温。

截至5月15日美股收盘,英伟达跌了4%以上,ARM跌幅更大,半导体ETF也明显回调。

另一边,A股科技线并没有简单熄火。成交额依然很大,科技、芯片、AI算力、材料、机器人这些方向还在反复轮动。

很多人看到英伟达跌了,第一反应是:

“AI是不是要崩了?”

我觉得这句话问错了。

真正的问题不是AI结束了没有,而是:“AI行情已经从第一阶段,走到了第二阶段。”

第一阶段,市场买的是“AI故事”。

第二阶段,市场要开始挑“谁能兑现”。

这就是分水岭。

一、英伟达大跌,不代表AI结束

我们先讲一个最基本的常识。

一个产业趋势和一只股票的短期涨跌,不是一回事。

英伟达是AI时代最核心的公司之一,这一点没有变。

但核心公司也会有估值压力,也会有交易拥挤,也会有阶段性回调。

过去几年,全球资本市场对AI的定价,几乎是沿着一条线展开的:

谁能提供算力,谁就值钱;

谁离GPU越近,谁就有想象力;

谁能蹭上AI,谁就能讲估值。

这套逻辑在产业早期是有效的。

因为早期最稀缺的东西,就是算力。

但当所有人都知道算力稀缺,所有资金都冲向同一个方向,问题就来了:

“好公司不等于好价格。”

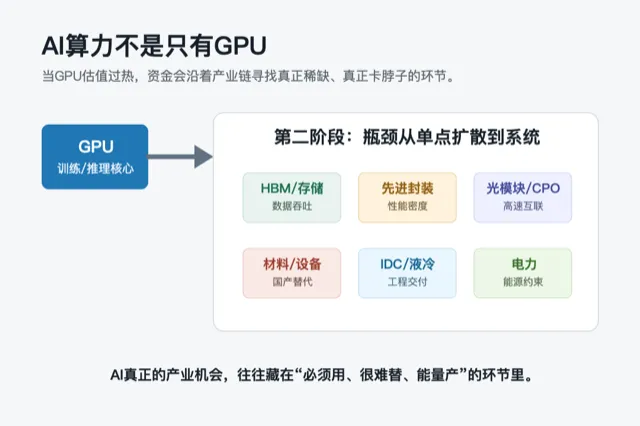

更重要的是,AI产业已经不再是一个单点问题。

它不是“有GPU就万事大吉”。

GPU只是心脏,但一个人不能只有心脏。

AI还需要存储、封装、光模块、服务器、电力、液冷、IDC、材料、设备、软件生态。

当资金发现GPU太贵、预期太满,它不会离开AI,而是会沿着产业链往下找。

找什么?

找瓶颈。

找国产替代。

找真正能把订单变成收入的公司。

二、A股芯片没结束,但“闭眼买科技”结束了

A股最近的科技行情,其实也在发生同样的变化。

前一段时间,只要名字里沾上AI、算力、半导体、机器人,资金都愿意多看一眼。

这叫普涨阶段。

普涨阶段最容易赚钱,也最容易让人误判自己的能力。

因为那个时候,你买对不一定是因为研究对了,可能只是因为风正好吹到你站的地方。

但现在不一样了。

市场开始出现分化。

有的芯片公司继续强,有的突然大跌;

有的材料公司被重新定价,有的纯概念公司开始掉队;

有的机器人公司还能讲订单和应用,有的只能讲远方和梦想。

这说明什么?

说明资金已经不满足于“有故事”了。

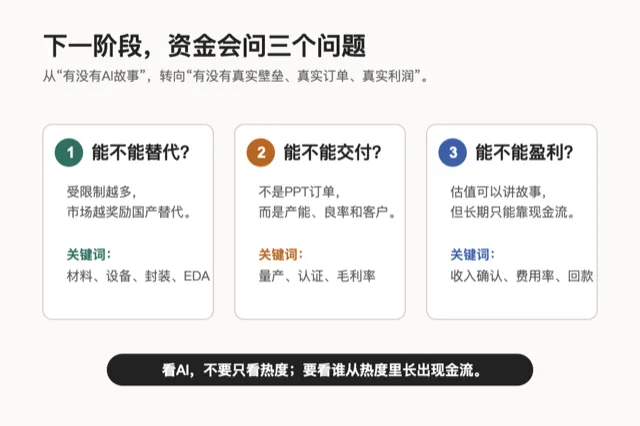

资金开始追问三个更具体的问题:

第一,你到底是不是产业瓶颈?

第二,你有没有真实客户和真实订单?

第三,你未来能不能把收入变成利润?

这三个问题一出来,很多公司就会现原形。

以前大家都叫AI概念股。

现在市场会把它们分成三类:

一类是真正卖铲子的;

一类是未来可能卖铲子的;

还有一类,是站在铲子旁边拍照的。

牛市里,三类都会涨。

分水岭来了以后,只有第一类和少数第二类能留下来。

三、下一轮AI机会,不在热闹处

AI行情如果进入第二阶段,机会会在哪里?

我给大家一个判断框架:

“越是看起来不性感、但产业绕不开的环节,越值得重视。”

比如存储。

大模型不是只需要计算,还需要高速读写和数据吞吐。HBM、DDR、SSD、先进存储,都会被AI需求重新定价。

比如先进封装。

芯片制程继续往前走越来越难,封装的重要性就会上升。CoWoS、Chiplet、先进基板,这些过去很多人听不懂的词,会变成产业竞争的核心。

比如光模块和高速互联。

AI数据中心不是一块芯片在战斗,而是一大堆芯片在协同。芯片之间怎么高速沟通,决定了整个系统的效率。

比如液冷和电力。

算力越强,耗电越大,散热越难。以后AI数据中心拼的不只是芯片,也拼电力资源、工程能力和运营效率。

再比如半导体材料和设备。

这条线在中国市场尤其重要。

因为外部限制越多,国产替代的逻辑就越强。

但注意,国产替代不是一句口号。

真正有价值的国产替代,必须满足三个条件:

“能替代,能量产,能赚钱。”

只替代不了,没用;

能替代但不能量产,没用;

能量产但越卖越亏,也没用。

市场最终会奖励那些能把技术、产能、客户、利润串起来的公司。

四、不要被“英伟达跌了”带偏节奏

很多散户最容易犯的错误,就是拿一个海外龙头的短线涨跌,去判断整个产业周期。

英伟达涨了,就觉得AI永远涨;

英伟达跌了,就觉得AI要结束。

这都太简单了。

真正成熟的看法应该是:

英伟达下跌,说明市场对AI龙头的估值开始变得挑剔;

A股芯片分化,说明资金对科技股的选择开始变得挑剔;

但AI产业本身,仍然在向更深的地方扩散。

这个扩散过程,恰恰可能给中国市场带来新的结构性机会。

过去我们看AI,很多人只看大模型。

后来大家开始看GPU。

再后来会看服务器、光模块、数据中心。

下一步,市场一定会继续往更底层看:

材料、设备、封装、存储、电力、散热、工业软件、应用场景。

这就是产业趋势的特点。

第一波,涨的是想象力;

第二波,涨的是稀缺性;

第三波,涨的是业绩兑现。

现在,我们正在从第一波走向第二波。

五、普通人该怎么理解这轮行情?

普通投资者不要急着问:

我明天买什么?

更应该先问:

*这轮AI行情的定价逻辑变了吗?*

我的判断是,正在变。

从“只要有AI就涨”,变成“谁在AI产业链里更稀缺”。

从“谁故事讲得大”,变成“谁订单更真实”。

从“谁弹性更猛”,变成“谁能穿越波动”。

所以接下来你看科技股,要少看一点情绪,多看一点结构。

别只看涨停板。

涨停板只能告诉你今天谁热。

产业链位置才能告诉你,谁可能长期有价值。

也别只看概念名字。

同样叫芯片,有人做设计,有人做材料,有人做设备,有人做封装,有人做分销。

它们的壁垒、周期、利润率、国产替代空间,完全不是一回事。

更不要把所有科技股都当成一个篮子。

未来真正能跑出来的,不一定是声音最大的公司,而是最难被替代的环节。

六、真正的分水岭,是淘汰“讲故事”的公司

我一直说,科技股最迷人的地方,是想象力。

但科技股最危险的地方,也是想象力。

想象力可以给估值,但不能永远代替利润。

一个产业刚启动的时候,市场愿意先买梦想。

但走到中段,市场一定会回头查账:

你说你是AI产业链,公司收入里到底有多少来自AI?

你说你是国产替代,客户验证到哪一步了?

你说你订单很多,毛利率为什么没有改善?

你说你技术领先,现金流为什么越来越差?

这些问题,就是行情从热闹走向成熟的必经之路。

所以,英伟达这次下跌,不要简单理解为AI退潮。

它更像一个提醒:

“AI不会因为一次回调结束,但AI概念股会因为兑现不了而被淘汰。”

未来的科技行情,可能还会很热。

但热度的分布会变化。

钱不会再无差别地流向所有AI概念。

钱会流向那些真正卡在产业瓶颈上、真正有客户、真正能交付、真正能赚钱的公司。

这就是分水岭。

结语

这轮AI行情,最重要的不是英伟达跌了多少,也不是某只芯片股涨停了没有。

最重要的是,市场开始从“相信故事”,进入“检验故事”。

AI没有结束。

但闭眼买AI的阶段,正在结束。

对普通人来说,越是热闹的时候,越要冷静看结构。

因为真正的大机会,往往不是站在聚光灯中央的那家公司,而是站在它背后、被所有人忽视却不可替代的环节。

*如果你想继续看懂AI、芯片、机器人、A股科技行情背后的底层逻辑,可以关注我。*

接下来我会继续拆:

AI产业链里,哪些环节是真瓶颈,哪些只是蹭概念。

留言区打出“AI产业链”,我下一篇就把这张图给你拆细。

本文仅作产业和市场逻辑分析,不构成任何投资建议。

老渔投资报告视频,老渔的股市反脆弱日记点我办会员(每周三更)