国内硫磺市场震荡上行,镇江港主流颗粒价格达7350元/吨,周内上涨250元/吨,涨幅3.4%。黄磷价格重心持续上移,云贵川地区主流承兑价30000元/吨,同幅上涨3.4%。受原料高位与供应紧缩双重驱动,部分湿法净化磷酸企业被迫检修或降负荷运行,叠加新能源行业开工率稳定在80%以上,磷酸货源紧缺加剧。上周湿法净化磷酸价格大幅上调600–700元/吨。贵州地区突发安全事故,进一步扰动黄磷供应预期,推动价格延续上行趋势,并有望传导至热法及湿法磷酸环节,形成全链条价格支撑。市场情绪偏强,短期价格韧性显著。

表1 本期磷酸及相关产品价格一览表(单位:元/吨)

数据来源:隆众资讯

硫磺价格强势上行,镇江港颗粒报价达7350元/吨,周涨3.4%,直接推升下游湿法净化磷酸成本,上周调涨600–700元/吨。黄磷市场受供应扰动与情绪驱动,云贵川主流承兑价30000元/吨及以上,涨幅同步达3.4%,贵州安全事故加剧供应焦虑,价格延续上行。工业级磷酸一铵与磷酸成本高位传导,推动磷酸铁价格持续走高,产业链协同效应显著增强。磷酸铁锂端,碳酸锂原料持续收紧叠加正极材料排产高位,成本压力加速向终端传导,价格同步走强。

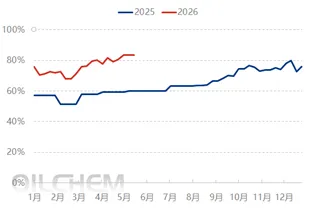

图1 2025-2026年国内热法磷酸市场开工走势图(单位:元/吨)

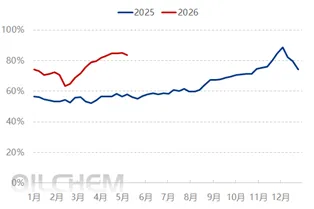

图2 2025-2026年国内湿法磷酸市场开工走势图(单位:元/吨)

数据来源:隆众资讯

本周期,国内热法磷酸产量约为3.01万吨,企业整体开工率提升至63.33%,环比上升2.97个百分点,热法路径受益于原料价格传导顺畅,生产积极性提升,生产端恢复动能增强。同期,湿法净化磷酸产量达5.74万吨,开工率微增至55.36%,环比仅小幅提升0.11个百分点,反映在原料成本高企、部分企业降负荷检修的背景下,产能释放趋于谨慎。

图7 2025-2026年国内磷酸铁周度开工走势图

图8 2025-2026年国内磷酸铁锂周度开工走势图

数据来源:隆众资讯

在磷酸价格高位运行的背景下,传统磷酸盐行业接受度有限,原料采购普遍减量,部分企业已选择降负生产。耐材、金属表面处理等其他行业同样缩减磷酸采购量,或积极寻求替代品。目前磷酸的主要消费支撑仍来自磷酸铁与磷酸铁锂领域。无水磷酸铁开工率稳定维持在80%以上,主流厂商保持满负荷运行;核心驱动力源于终端动力市场的稳健表现及储能市场的持续放量,共同推动磷酸铁锂排产维持80%以上的高位,对磷酸形成刚性采购需求。

热法磷酸:本周热法磷酸价格预计稳中小涨。黄磷持续高位运行,构成坚实成本支撑;新能源领域采购持续,需求韧性增强,同期湿法磷酸因硫磺成本高企,区域价格已出现倒挂,进一步强化热法酸相对优势。市场虽有被动跟涨动力,但下游对高价接受度有限,叠加企业开工率已处高位,继续大幅推涨缺乏动能。

湿法净化磷酸:湿法净化磷酸预计仍是市场领涨主力。需求端,新能源磷酸铁等领域的订单依然饱满,对湿法净化磷酸的刚需提供坚实底部支撑;供应端,部分企业装置减产,可能进一步收紧现货供应。当前湿法净化磷酸价格已处近两年高位,将加剧下游企业的成本压力与抵触情绪,部分采购可能转向刚需补货,或限制价格的上涨空间与速度。