宏观经济和市场是影响我们投资的重要因素,但它们却难以捉摸,常常让我们在投资时感到迷茫和无助。如何才能及时掌握宏观市场的动态和趋势?如何才能从海量的数据和信息中提炼出有价值的观点和建议?如何才能根据宏观市场的变化,调整我们的投资策略和配置方案?

为了帮助您更好地理解宏观市场动态,我们打造「周度思考」栏目。通过深入的研究和分析,金斧子为您呈现每周市场的精彩回顾,并提供最新的观点解读,助力您的投资决策。

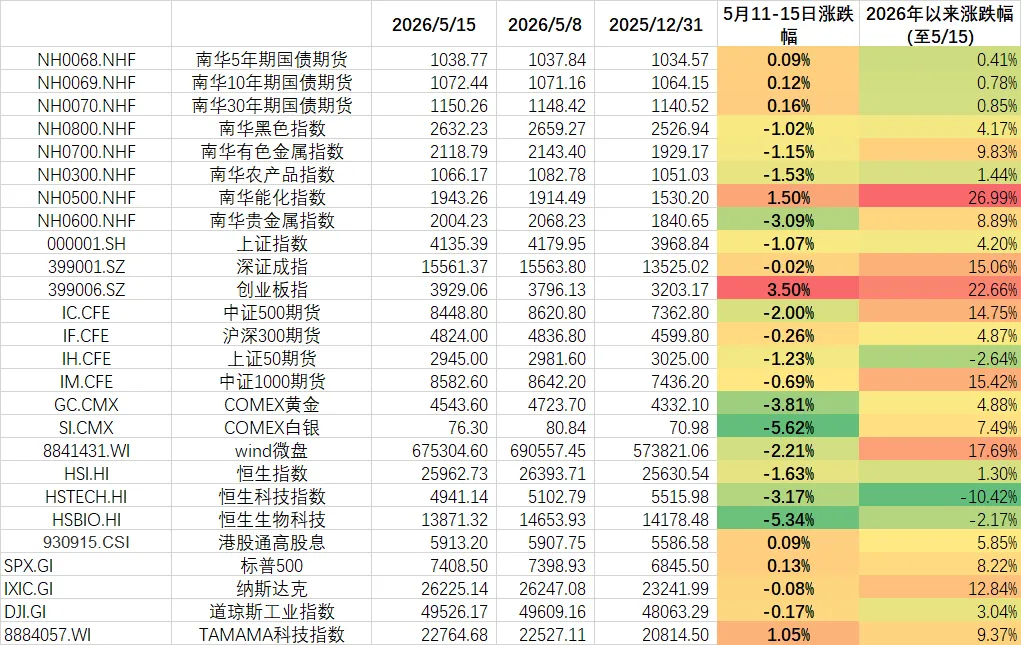

5月11-15日,国内不同期限债券期货上涨,股市和商品呈现结构化行情,股市中创业板指数、行业中通信电子涨幅较多,商品中能化指数上涨1.5%;恒生指数下跌为主;美国国债以跌为主,2、10、30年国债期货到期收益率分别上涨19、21、17BP,股市分化,科技股延续上涨。

上周宏观事件较多,对市场的影响也相对较大:

一是中美领导人会晤,中信建投表示中美关系从"保持总体稳定"升级为"建设性战略稳定关系",并从历史视角解读此次会晤,

(1)中美对全球越发重要,双边关系走向具有更大外溢效应;

(2)经贸领域合作深化空间大,尤其金融与科技领域;

(3)地缘脆弱性尚未结束,台湾措辞明显趋严(中方表态"处理不好可能碰撞甚至冲突",措辞为历次会谈中最鲜明);

(4)科技与金融的竞合是未来长期主线,访华代表团中科技金融含量相比9年前大幅提升。虽然短期利好落地A股冲高回落,但中长期视角中国应对贸易摩擦更加从容,稀土等手段使用效率显著提升。

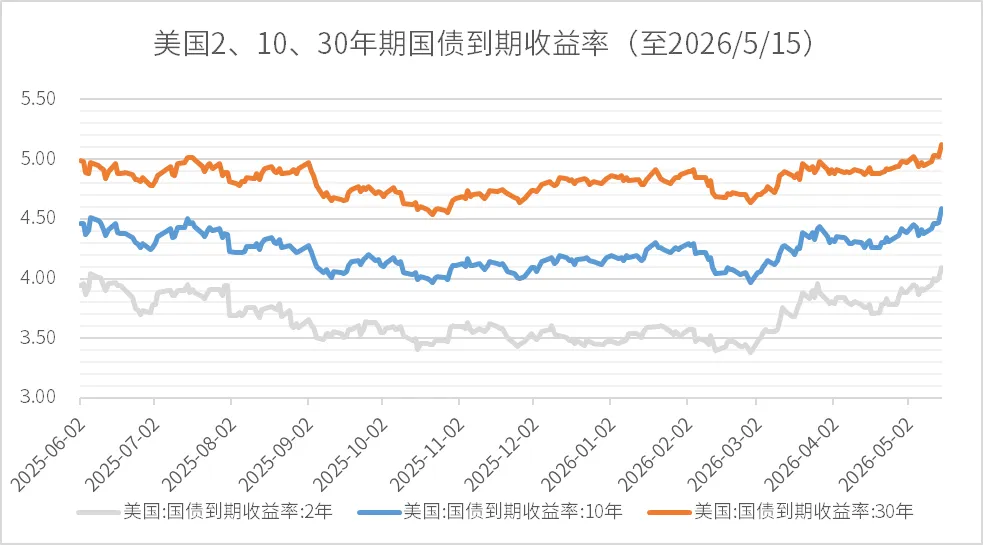

二是美国参议院批准沃什出任美联储主席,接替任期将于5月15日结束的现任主席鲍威尔。5月15日,2、10、30年国债期货到期收益率分别为4.09%、4.59%、5.12%。国联民生复盘历史7任主席换届经验:美债利率换届后多数上行(除宽松承诺的伯恩斯外);美股换届初期1-2个月通常平稳(新主席延续前任路径形成观察期),但3-6个月后波动抬升;美元与黄金走势受更多宏观因素主导。关键判断:当前股债下跌的主因是基本面(伊朗风险再起+通胀扩散),而非沃什本人;沃什货币政策倾向具有灵活性,当前过度定价紧缩预期可能为时过早。

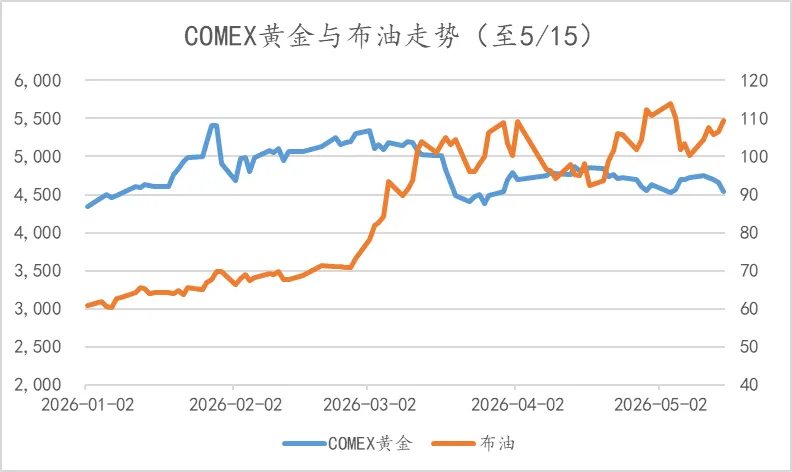

三是美伊冲突有升级趋势,根据最新信息,美国回应伊朗方案时提出五项条件,同时伊朗也提出五项“建立互信”的前提条件,双方在战争赔偿、解冻伊朗资产等条件基本针锋相对,谈判的可能性较低。相关信息表示美以讨论重启对伊战事可能性。由此布伦特原油继续向上,黄金白银下跌。

往后看,不同资产如何表现?

1、股市:AI相关资产注意风险

此前,就提及A股结构分化、集中度高的风险,主要是集中在AI相关的通信、电子、半导体等。广发证券回顾1月黄金闪崩,当前美股AI科技股的微观结构已达到相似位置:绝对涨幅、20日均线偏离度、实现波动率(SOX RV超75%分位)、隐含波动率四项指标均与黄金1月末顶点高度相似,韩国综指(三星+SK海力士占比>50%)已率先大幅去杠杆。短期来看,杠杆降低的过程可能引发阶段性震荡;但拉长来看,每次利率和流动性波动带来的调整,可能都是再次布局机会。短期视角,若美股AI产生波动,一定程度也会对A股相关行业产生影响。

此外,美股科技股表现较好的支撑因素是降息预期。回到数据,美国4月CPI明显上行且小幅超预期,汽油价格上涨和租金增速大幅回升是CPI回升的核心因素,当前数据下FedWatch定价6月不降息的概率超过95%,往后看美伊冲突若升级则对前者影响更大,此外还需要考虑沃什上任后可能带来市场预期的变化。

2、债市:今年债市表现超预期

今年以来至5月15日中证全债指数上涨1.6%,较2025年全年0.57%的收益较好,另外从趋势上今年1-2月及4月都相对流畅。今年债市出现两组背离,一是与海外债市走势,二是债市与国内基本面,背后原因是国内新旧动能切换,经济增长到融资需求再到利率的传导链条不同以往;市场更关注经济结构而非总量变化;中外货币政策预期错位,国内资金持续宽松;中美AI融资模式差异也带来结构性影响。

关于债市,华泰证券认为国内债市的两组背离何时结束,短期看资金面边际变化是关键,中期则取决于经济内生动能与融资需求修复,策略上建议攻守兼备。兴业证券表示4月金融数据是上周债市最重要的锚点:新增人民币贷款-100亿元(新增实体贷款-4006亿元,刷新历史同期最低),"弱需求"得到验证,类衰退式宽松主线重新明朗,当前与2022年4月情形高度相似。短期三重阻力:

①货政报告再次肯定10Y国债1.75-1.90%合理区间;

②利率债基久期中枢已达4.27年历史高位,部分机构主动止盈;

③5月下旬地方债发行节奏可能加快。

关于债券复合策略,还可以关注两个点,一是外资加速布局人民币债券,熊猫债,2026年1-4月熊猫债发行同比增幅超70%,外资发行占比首次超过50%,斯洛文尼亚政府、法国巴黎银行等首次进入市场;点心债方面,外资发行同比大增176.86%,净融资额688亿元远超上年同期。主要是境内融资成本低(外资发行利率仅2.0-2.1%)+人民币升值预期+人民币国际化加速。华泰证券表示建议关注外资熊猫债3-5年、外资点心债5-10年中高等级配置机会,境外机构增持人民币资产的趋势已成结构性信号。

二是REITs的相关机会,首批商业不动产REITs相继启动发行,覆盖购物中心、社区商业等多种业态。当前REITs市场整体承压,中证REITs全收益指数上周下跌2.15%,首批商业REITs开闸具有里程碑意义,长期利好REITs市场广度和深度,关注商业物业运营质量与利率敏感性风险。

免责声明

本公众号所刊载内容仅供参考,不应赖以作为预测、研究、宣传材料或投资建议,亦不构成提供或赖以作为会计、法律或税务建议。本公众号所采用的第三方数据、信息、资料等内容来自本公众号认为可靠的来源,但本公众号并不保证这些数据、信息、资料等内容的准确性、时效性和完整性,亦不会为这些数据、信息、资料等内容承担任何责任。读者须全权自行决定是否依赖本公众号提供的信息。市场有风险,投资需谨慎。本公众号所刊载内容可能包含某些前瞻性陈述。前瞻性陈述的标志性词语包括“预期”、“应”、“估计”、“可能”、“会”、“将”、“相信”、“将来”、“计划”以及类似表达。前瞻性陈述通常涉及不可控风险及不确定性因素,可能导致实际结果与前瞻性陈述的预期结果完全不符。任何人需审慎考虑风险及不确定性因素,不可完全依赖前瞻性陈述。本公众号声明,无论是否出现最新信息、未来事件或其它情况,本公众号均无义务对任何前瞻性陈述进行更新或修改。

金斧子基金旗下品牌(小金掌上、小金掌、小金伴投、小金财赋)