1.供应端

(1)春播情况

据中国棉花信息网调查,截至5月11日,全疆棉花已基本完成出苗,整体出苗率98.6%,较前一周增加9.6个百分点,较去年同期快2.1个百分点。其中,南疆棉区出苗率约98.8%,较前一周增加5.7个百分点,较去年同期快1.8个百分点;北疆棉区出苗率约98.3%,较前一周增加15.1个百分点,较去年同期快2.6个百分点;东疆棉区出苗率约96.4%,较前一周增加7.5个百分点,较去年同期快0.9个百分点。

目前全疆棉苗已普遍进入真叶生长期,多数棉田处于第三真叶期,部分播种偏早、光温条件适宜的地块已达四至五片真叶。其中,南疆棉区棉苗多进入三至四叶期,生育进程领先;北疆及东疆棉区普遍以二至三片真叶为主。整体来看,全疆新棉生育进程较去年明显提前,苗情长势总体良好。

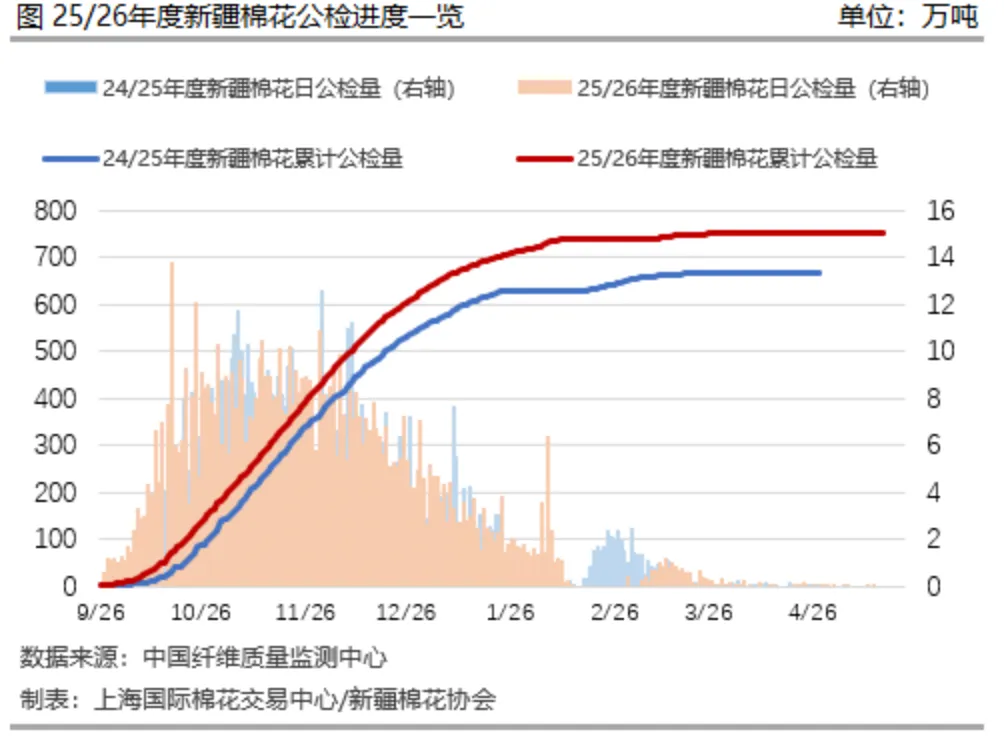

(2)公检进度

据中国纤维质量监测中心数据统计,截至5月17日24时,全国共有1100家棉花加工企业按照棉花质量检验体制改革方案的要求加工棉花并进行公证检验,检验重量763.04万吨,同比增12.25%,其中新疆1019家,检验重量752.13万吨,同比增12.66%。

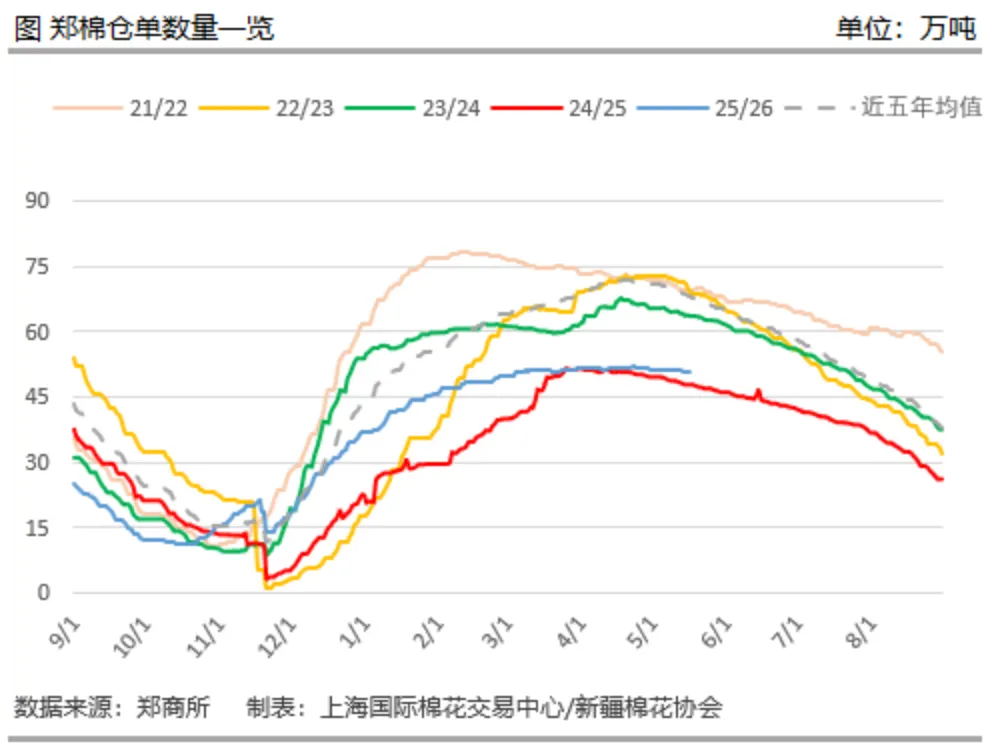

(3)郑棉仓单

截至5月15日,郑棉注册仓单12486张,约49.94万吨,有效预报234张,约0.94万吨。按产地看,新疆棉注册12246张,约48.98万吨,地产棉注册240张,约0.96万吨;按年度看,25/26年度棉花注册12486张,约49.94万吨;按仓库看,新疆库注册2842张,约11.37万吨,内地库注册9644张,约38.58万吨。

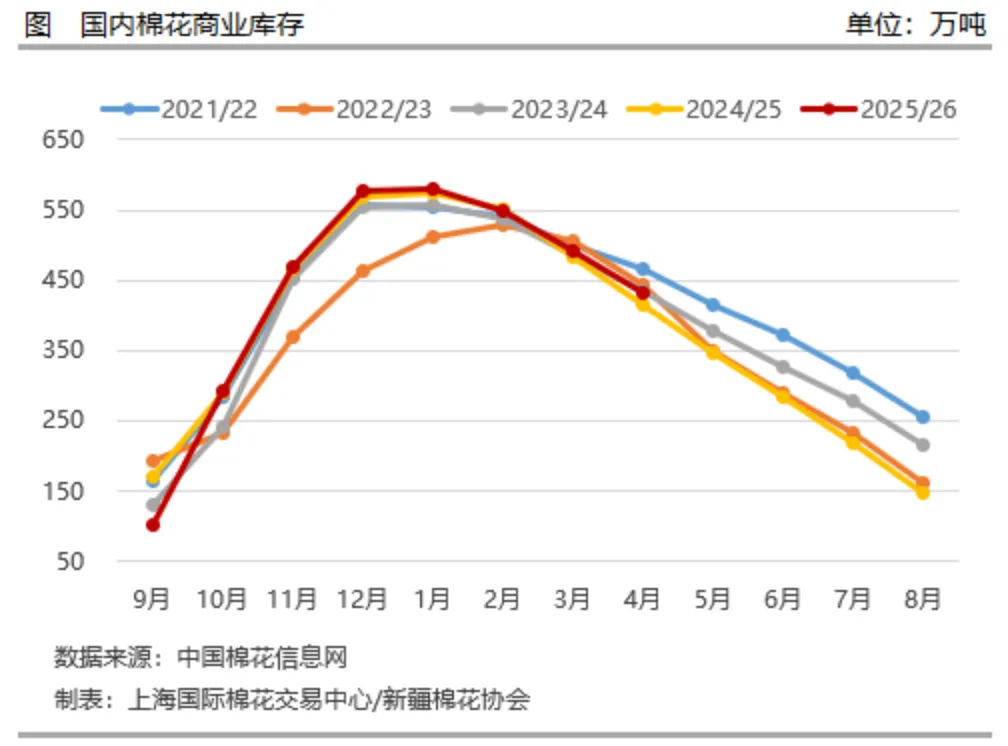

(4)商业库存

据中国棉花信息网调查,截至4月底全国棉花商业库存432.07万吨,较上月减少58.9万吨,减幅12%,高于去年同期16.81万吨,增幅4.05%。其中,新疆疆内棉花库存为296.69万吨(包括新疆疆内棉花商业库存292.14万吨,疆棉在途运输4.55万吨),环比减少55.93万吨,高于去年同期7.55万吨。

(5)棉花、棉纱进口

据海关总署统计,4月我国进口棉花17万吨,同比增加171%,环比减少5.6%。今年1-4月我国累计进口棉花71万吨,同比增加78.7%。2025/26年度累计进口棉花122万吨,同比增加38.6%。

4月我国进口棉纱20万吨,同比增加8万吨,环比减少1万吨。今年1-4月我国累计进口棉纱70万吨,同比增加24万吨。2025/26年度(2025.9-2026.3)累计进口棉纱约129万吨,同比增加33万吨。

2.需求端

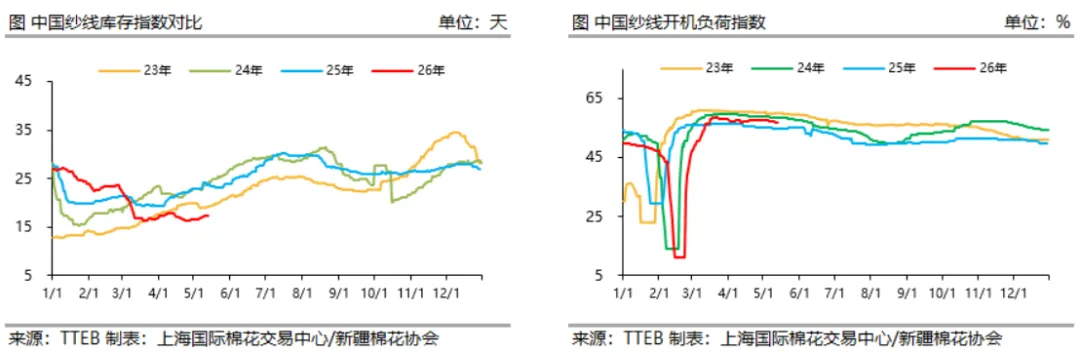

(1)纯棉纱市场开机、库存情况

据TTEB统计,近期郑棉回调,纺企逢低补充棉花库存。纯棉纱市场交投整体偏弱,下游织厂和贸易商刚需采购为主。纯棉纱报价稳中有降,中高支纱因需求较好,价格降幅稍缓,中低支纱由于需求偏弱和进口纱冲击,让利幅度稍大。当前纺企成品库存处于低位,在手订单大部分排至5月末,整体开机持稳,个别企业因原料价格过高而降低开机。当前内地纺企即期现金流在109元/吨左右,新疆纺企即期现金流(不含折旧)在1792元/吨左右。5月15日棉纱库存指数15.8天,环比上涨0.8天,棉纱负荷指数(剔除闲置产能)78.9%,环比下降0.62个百分点。

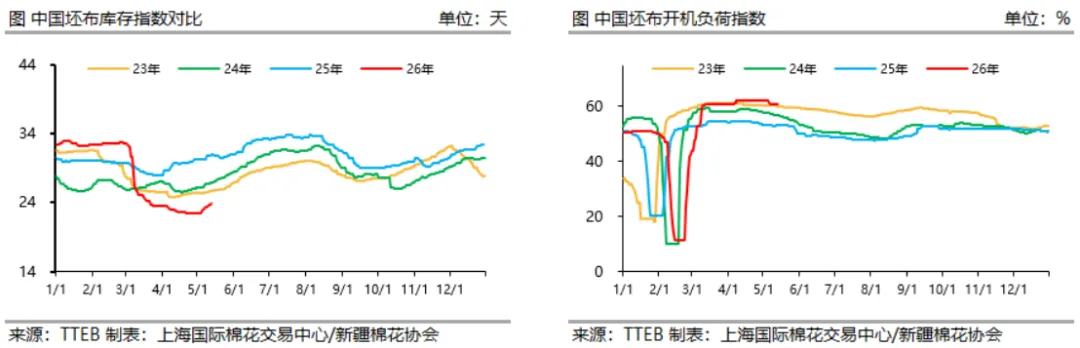

(2)全棉坯布市场开机、库存情况

据TTEB统计,近期全棉坯布市场行情走弱,价格多平稳。家纺坯布需求维持,价格平稳;服装坯布价格不及前期,实单协商。织厂局部开机率下降,出货不及前期,现货累积,目前在机订单持续收尾,仅家纺需求较好,其余新增订单不足。市场行情平淡之下,织厂棉纱采购维持随用随买。5月15日全棉坯布库存25.8天,环比上升1.2天,全棉坯布开机负荷59%,环比下降1.3个百分点。

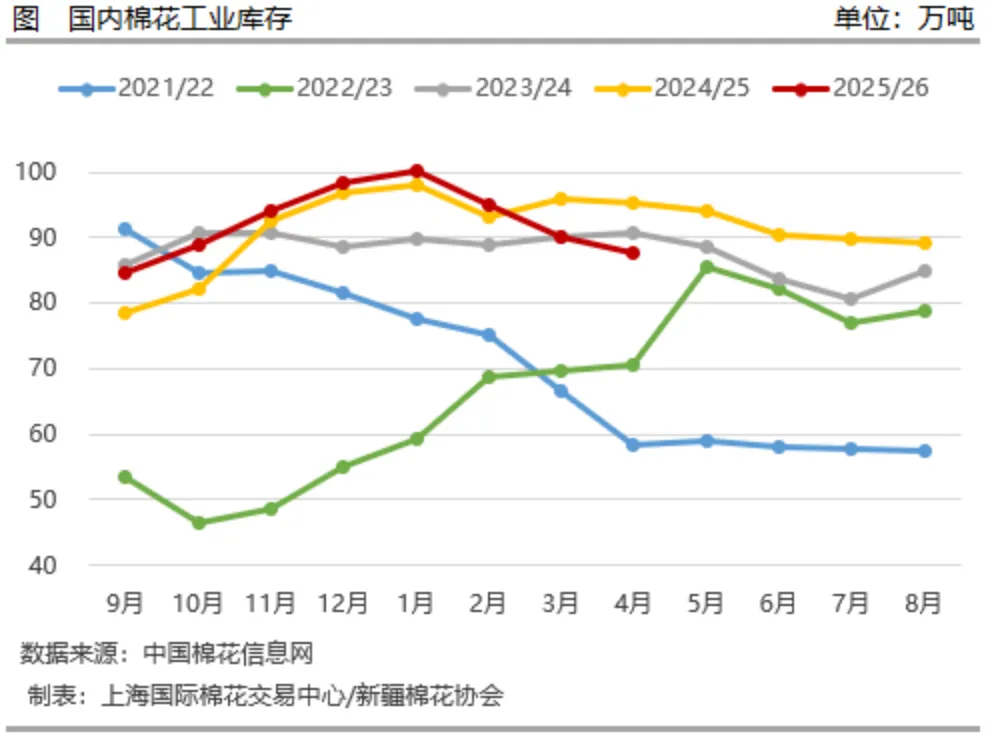

(3)工业库存

据中国棉花信息网抽样调查,由于4月原料价格大幅上涨、纺企补库谨慎,4月底纺企工业库存呈下降态势,在库工业库存量为87.73万吨,较上月底下降2.34万吨,可支配棉花库存101.74万吨,较上月底下降3.39万吨。

(4)纺织品服装出口

据海关总署统计,4月我国纺织品服装出口240.5亿美元,同比减少0.5%,降幅较3月明显收窄。其中,纺织品出口127.1亿美元,同比增长1%;服装出口113.5亿美元,同比下降2.2%。随着企业对国际物流变化的适应度逐步提升,部分此前延后的订单陆续出运,对4月出口形成一定支撑。

今年1-4月我国纺织品服装出口额为911.3亿美元,同比增长0.8%。其中,纺织品出口468.96亿美元,同比增长2.3%;服装出口442.3亿美元,同比下降0.9%。从一季度出口市场看,我国对东盟出口同比有所增长,对美国、日本及东盟出口则有所回落,在全球需求恢复缓慢、国际物流成本高位波动等因素影响下,行业出口仍面临一定压力,后续走势需观察海外市场补库节奏及国际订单变化情况。