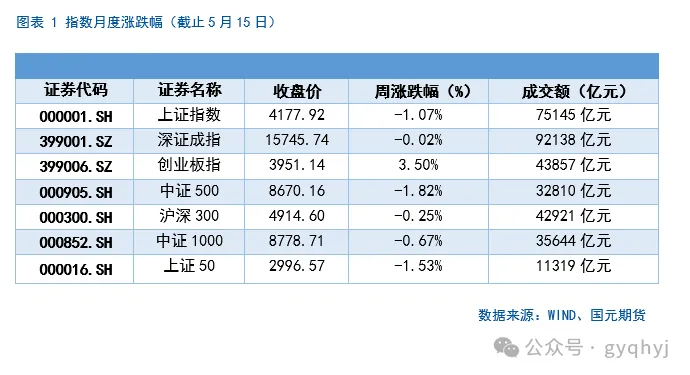

市场回顾

5月第二周全球市场由“AI景气交易”逐步转向“高油价与高利率再定价”。海外方面,中东局势扰动延续,布伦特原油进一步冲高,能源通胀担忧升温,同时美债收益率明显上行,对美股估值尤其是科技成长板块形成压制。A股方面,市场呈现冲高回落、结构分化特征。周初在科技主线带动下指数快速上行,5月11日全市场成交额超过3.5万亿元,沪指和创业板指一度刷新近11年高位;但随后受外部利率上行、油价高位和前期获利盘兑现影响,指数高位震荡回落。全周看,上证指数回落,创业板指相对占优,半导体、存储芯片、CPO、人形机器人、光伏储能等成长方向仍是资金活跃主线。

短期判断

短期看,A股仍处在流动性较充裕、科技成长主线未散,但高位波动加大的阶段。成交额维持高位说明市场风险偏好仍有支撑,但融资余额和热门板块快速升温后,短线筹码结构也更脆弱,科技成长内部可能继续轮动,指数层面难免出现震荡消化。外部扰动主要来自三点:一是油价高位对全球通胀预期和企业成本的影响,二是美债收益率上行对成长股估值的压制,三是人民币快速升值后可能带来的汇率预期波动。整体看,市场中期趋势尚未明显转弱,但短期不宜简单追高,A股更可能从前期普涨转向结构性行情,科技成长与高景气出口链仍有反复机会。

基本面与宏观

国内基本面方面,4月数据呈现外需强、内需弱、价格回升但成本推动更明显的组合。外贸数据继续超预期,4月以美元计价出口同比增长14.1%,进口同比增长25.3%,贸易顺差848.2亿美元,显示机电、AI相关产业链和部分抢出口需求仍对经济形成支撑。价格方面,4月CPI同比上涨1.2%,PPI同比上涨2.8%,物价环境继续修复,但PPI上行更多受到能源、有色等上游成本推动,需求端改善仍需观察。最新公布的4月实体数据则显示经济动能边际放缓,工业增加值同比增长4.1%,社会消费品零售总额同比仅增长0.2%,1—4月固定资产投资同比下降1.6%,生产、消费和投资均弱于市场预期。

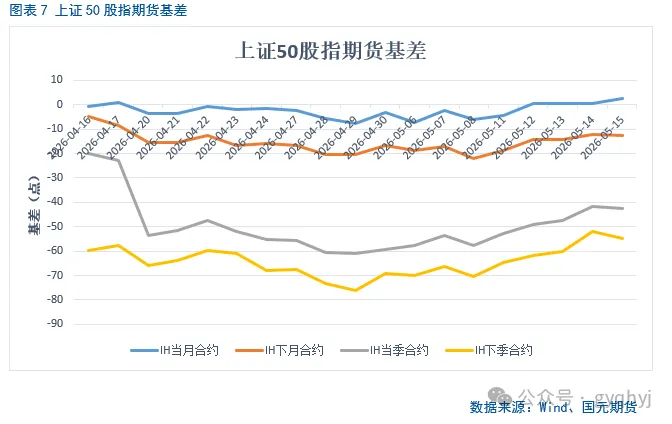

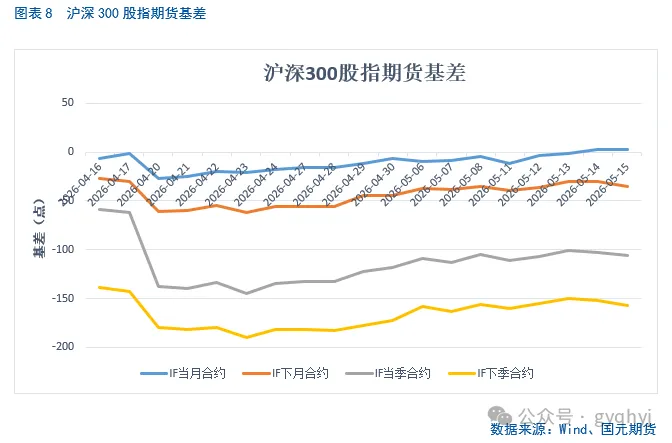

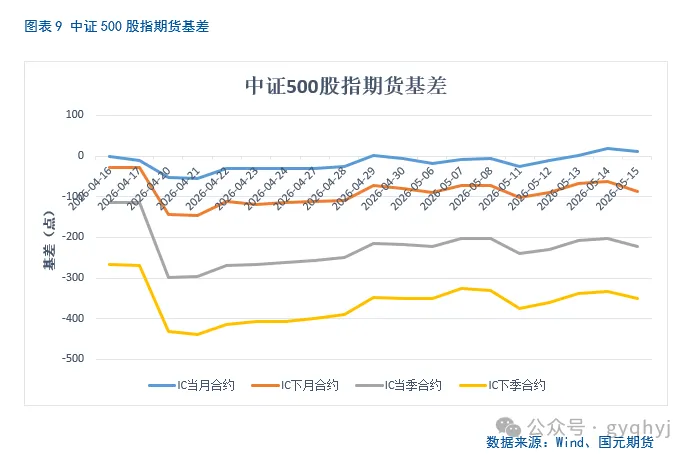

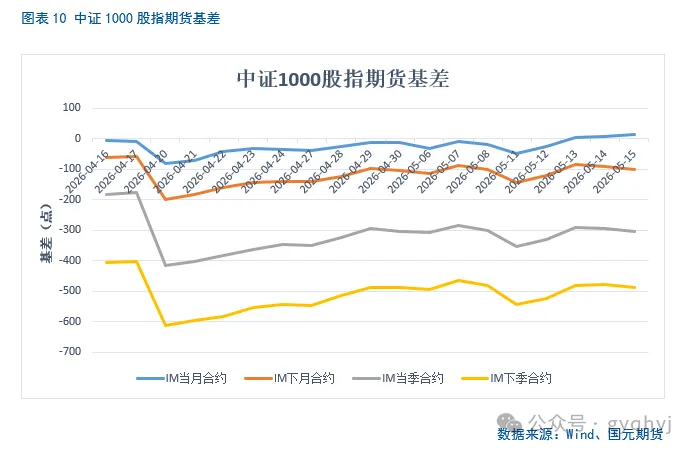

策略建议

期指单边可部分止盈,仓位不超过10%;顺势试多IF 或 IC,严格设置止损止盈,回调时分批低吸、避免追高。套利方面,建议暂时空仓观望。期权层面,可考虑持的5月沪深300/中证1000牛市价差策略止盈平仓。