现在的黄金行情跟哪一段历史最像?过去的历史能给我们什么启发?

- 2026-07-26 18:19:03

历史会重演,但是从来不会简单复刻,现在的黄金市场也没有任何一个历史阶段可以完全对应,更像是不同阶段拼在一起。

具体来看,当前盘面最像1975—1976,牛市中的大回调阶段。如果后面美国确认进入滞涨阶段,黄金开始顶着高收益率上涨,就会切换到1978—1980那个牛市结构。

另外,部分领域也比较像2005—2008,风险快速累积,跟08年金融危机前比较像。

还有,1990—1991也提供了一个很有价值的反例,颠覆很多人的认知。

一、现在黄金面对的核心矛盾

很多人问的最多的问题就是黄金会不会再涨,这个问题本质上其实是:现在压着黄金的力量,和撑着黄金的力量,哪个更能持续?

压黄金的那边,是10年期和30年期美债收益率居高不下,美元走强,降息预期持续后退。这些加在一起,提高了持有黄金的机会成本。

撑黄金的那边,是滞胀预期、财政赤字扩张、美元信用侵蚀、全球央行持续买入黄金,以及长期化的地缘政治风险。在各种经济周期中,滞胀环境是最有利于黄金表现,同时最不利于风险资产的组合。

两股力量同时存在,这才是症结所在。

所以真正的核心问题不是利率高黄金就完了,而是当前的高利率,到底是美国经济强劲、实际利率正常走高的结果,还是通胀失控、财政承压、长端美债市场开始出问题的信号?

这两个答案,对黄金的方向是完全相反的。前者意味着黄金继续承压,因为美元资产足够有吸引力。后者意味着黄金会从无息资产变成美国财政与美元信用的风险对冲资产。

搞清楚这一点,后面的分析才有意义。

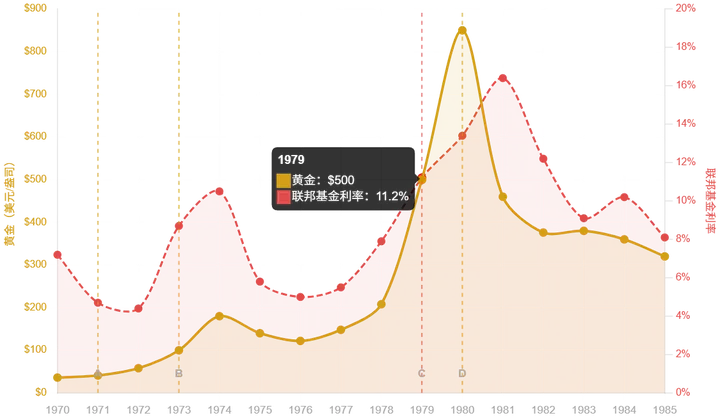

二、当前黄金承压状态最像1975-1976年

上世纪70年代的黄金历史,真正了解的人并不多。很多人一提到黄金大牛市,脑子里浮现的是1978-1980年,黄金从100多美元一路冲到850美元的行情,但当前盘面更像1975-1976。

简单回顾一下这段的历史背景。

1971年,美国宣布美元与黄金脱钩,结束了布雷顿森林体系。1973年,主要货币转向浮动汇率,黄金进入自由定价时代。1973-1974年,受石油危机和通胀冲击,黄金大幅上涨。但随后的1975-1976年,黄金出现了深度回撤,市场开始争论通胀是不是已经解决了、美联储能不能重新控住局面。

这段回撤的逻辑,和现在惊人地相似。现在市场交易的叙事是油价高,通胀维持高位,美联储不能降息,美债收益率上行,美元走强,黄金的持有成本上升,所以黄金跌。这是标准的1975年式压力测试。

就算黄金长期逻辑没有崩塌,黄金也可以被实际利率和政策信誉预期先杀一轮。那轮回撤后,黄金后来就是1978-1980那次历史性大涨随之而来。

不过有一个重要的区别不能忽视。1970年代中期,官方机构包括美联储和IMF,还在向市场抛售黄金储备,压制金价。现在情况完全反转,央行是净买方。

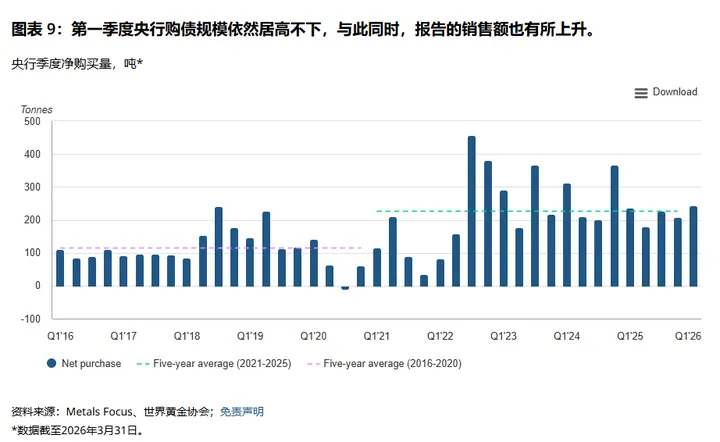

世界黄金协会数据显示,2025年全球央行购入黄金863吨,仍处历史高位;2026年一季度央行又净买了244吨,黄金ETF同期净流入62吨。这说明现在黄金即使在高利率压力下,底部比1970年代中期要硬得多。

三、这一轮抗住了,可能会向1978-1980演化

1978-1980年那次行情并不是靠降息驱动的。实际上,那几年利率是上行的,而且利率上升很快,但是黄金照涨不误。

那轮的关键在于市场开始真正怀疑美联储压不住通胀,美元购买力持续受损,实际利率不够用,而黄金从商品变成了货币信用的对冲工具。

但现在叙事还没有切换,市场还在交易“高利率→降息预期推迟甚至加息→黄金承压”这条逻辑。

那怎么判断什么时候切换?

要看几个关键信号:如果10年期收益率在4.6%以上,30年期收益率在5.1%—5.3%区间,但黄金不再破新低,反而重新站回关键支撑位。如果美元与美债收益率开始脱钩,不再同向上行;如果市场讨论开始从美联储会不会加息转向美联储有没有能力真的加息和缩表,同时ETF买盘和央行买盘继续接住跌幅。那就说明黄金真正的大周期要来了。

5月15日那次,收益率和美元一涨,黄金白银还是被砸了。这说明叙事切换还没发生。一旦上述信号开始共振,黄金的爆发力可能超乎所有人想象。

四、当下的结构底盘比上世纪70年代更扎实

这是整个分析里最不能被忽略的一层,也是最经常被低估的一层。

1970年代那轮黄金大牛市,主要驱动力是私人投资者重新定价黄金,从官方压价时代进入自由市场时代的价值修复。但现在还多了央行和OTC大户的资金。

数据已经说明问题。2025年全球黄金需求创纪录,其中投资需求大幅增加,央行购买863吨,黄金ETF流入801吨;进入2026年,一季度央行又净买244吨,ETF净流入62吨,不只是散户追涨这么简单。可以看到2022年以后黄金季度均购买量基于是2020年之前的2倍。

为什么各国央行在买?底层逻辑就是黄金不依赖任何对手方的信用,不怕被制裁冻结,是真正意义上的无国界资产。

高实际利率可以压慢黄金上涨的速度,也可以让黄金短期承压甚至大跌,但很难砸穿这批买盘构成的底部支撑。所以不能简单说今年不降息黄金就没戏,黄金的定价逻辑早就脱离了传统实际利率模型。

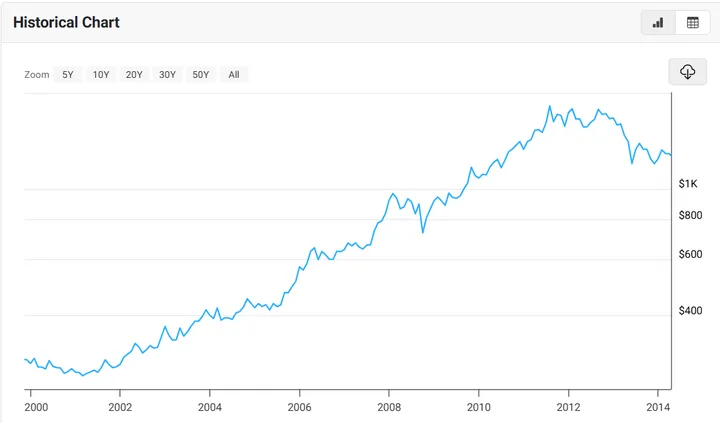

五、风险路径跟2005-2008年比较类似

从下图可以看出,2004年开始美联储就一直在加息,但是黄金照涨不误,加息无非是拖慢了黄金涨的速度。

这一段得分两部分拆解。

2005—2007年,风险就已经开始累积了。美元偏弱、油价和大宗商品走强、金融体系杠杆快速堆积、美国经常账户赤字和房地产泡沫在慢慢膨胀,但表面上市场还是一片繁荣。黄金在这个阶段稳步上涨,并不需要等降息。

2008年,危机真正爆发后,黄金反而先跌了一波。因为危机初期现金为王,机构要补交保证金、回补流动性,什么能卖就卖什么,黄金也不例外。真正的强势是后半段,等美联储开始降息、启动量化宽松、向市场大规模注入流动性之后,黄金才重新定价走强。

现在是哪个阶段?从市场压力来看,已经有点像2008年上半年了。

CE BofA美国企业债券指数数据显示,投资级债券利差接近历史低位,较美国国债收益率高出78个基点,与1月份的73个基点相差不远。分析师表示,这比2007年全球金融危机爆发前的水平还要低。上周,美国高收益债券利差收窄至275个基点,为9月份以来的最低水平。这说明长端美债和通胀都在发出警报,就差信用市场数据来确认了。

接下来有几个非常关键的指标需要盯住,这些指标决定了市场会不会像08年那样陷入流动性危机,包括:

高收益债信用利差会不会快速跳到400甚至500,投资级信用利差会不会走阔到120乃至150,VIX恐慌指数是否持续攀升,美股是否会大幅回撤,美元隔夜融资市场是否出现异常,以及30年期美债高位时的拍卖是否开始连续变差。

一旦这几个指标开始共振,2008年的路径就会越来越像。黄金可能先被流动性卖盘冲击压一下,但等Fed和财政部不得不下场救市,黄金会重新走强,而且走得会比这轮猛烈的多。

当然不能因为害怕流动性危机,就把黄金仓位全卖了。因为流动性危机现在只是有概率发生,但不是必然发生。最好的方式还是持有实物仓位,同时用看跌期权做对冲保护。

我日常也会长期跟踪这些指标,一旦数据有异动,我会第一时间在我自己的小圈子里同步完整解读,及时提醒风险。

六、1990-1991也提供了关键参考

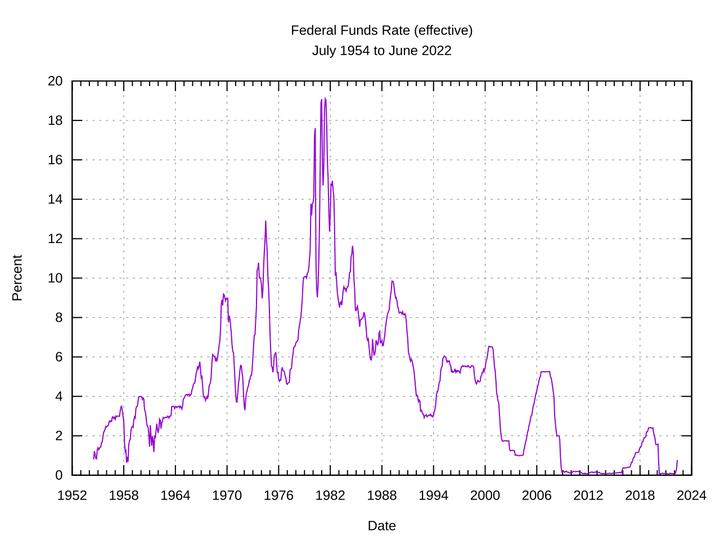

90年代初的海湾战争是一场科书级别的石油价格冲击。伊拉克入侵科威特,两国石油共计约缩水430万桶/日,布伦特原油从短短几个月价格翻倍,价格冲击比现在猛烈的多。

但是美联储照样降息,而且降息后CPI并没有反弹,反而是缓慢下降,之前文章讲过这个:

1

剑锋无尘,公众号:剑锋无尘油价高→通胀高→美联储不降息→黄金起不来,这个逻辑真的站得住脚吗?

这段历史本身不太像当前的主线,但是这段历史非常有价值。

很多人看到油价高、通胀数据高,就觉得Fed绝对不能降息,甚至要加息,这段历史就是个反例。看下图,通胀够高了吧,比现在严重多了,照样降息,而且是连续降。

照很多人的想法,油价高、通胀高,美联储还敢降息,通胀肯定要爆炸了吧?看下图,降息后通胀反而是一路下降的,很反直觉。

现在知道研究历史的重要性了吧?

之所以美联储那时能盯着高油价、高通胀降息,原因就是如果那时美国已经因为高油价和高利率陷入衰退了。这种情况下,美联储完全可能在抗通胀和防衰退之间做取舍,转向降息。

这对当前有什么参考意义?

如果霍尔木兹海峡局势持续推高通胀,但同时美股、信用市场、就业、消费都开始明显恶化,那么即便通胀没有完全压下去,美联储照样能降息。

另外,降息也不意味着黄金就能涨。

1990-1991衰退中,美联储是降息了。但黄金并没有走出长期大牛,反而在下跌。为什么?因为那次战争结果很快明朗,油价在1991年初就迅速回落,避险溢价消退。

没有美元信用危机,也没有今天这种央行系统性买金和去美元化的结构性力量。所以降息本身不是黄金大涨的充分条件。黄金真正要走长牛,需要的是不得不降的那种情形。

不是因为通胀解决了,而是因为高利率已经让财政、信用、经济都扛不住了,被迫降息的那种。这两种降息,对黄金的意义是天壤之别。

七、当下的关注点是什么

综合以上,黄金现在仍然处在1975-1976年式的压力测试里,还没有正式进入1978-1980年的重定价阶段,但是走向这个阶段的概率很高。

所以现在最重要的不是猜美联储今年降不降息,没有意义。真正要关注的是在10年期和30年期收益率持续高位的背景下,实际利率是否有变化,美元指数走势是否发生背离,黄金还跌不跌。

如果10年期在4.6%以上、30年期在5.1%以上,美元指数继续高位运行,实际利率继续上行,黄金继续向下破位,那就是1975式杀估值。如果收益率高位但美元没有进一步走强,同时通胀预期上升,实际利率下行,黄金不再破低,甚至重新站上关键价位,那就是从1976年切换到1978年的早期信号。

如果与此同时信用利差突然走阔、美股出现明显回撤,那可能先是一波流动性抛售砸黄金,但那恰恰是更好的买点。因为后面跟着的是2008式政策救市,而政策救市之后,黄金会是最受益的资产之一。