不够纯粹,却吃到了科技行情的红利

- 2026-07-26 17:10:15

最近,资金又开始往消费电子方向流了。

根据Choice数据显示,上周净流入排名靠前的方向里,出现了消费电子的身影。

和AI算力、半导体、光通信这些清晰主线相比,消费电子今年看起来并不算特别“锋利”。

但有意思的是,今年以来,消费电子指数的表现并不弱,中证消费电子指数今年以来涨幅已超30%(数据截至2026/05/19)。

如果试图挖掘背后的原因,消费电子指数本身覆盖的范围,或许比名字听起来更宽。

它一边包含终端品牌供应链中的核心零部件公司,另一边又通过PCB、存储、半导体、服务器制造等环节,间接连接到AI算力和AI硬件产业链。

换句话说,消费电子指数近期的看点,或许不在于它自己形成了一条特别清晰、特别纯粹的主线,而在于它刚好站在了多条科技行情的交叉口。

AI算力带动PCB和高端电子制造,AI终端打开手机、PC、眼镜等新想象,存储涨价提升部分成分股景气度,国产科技行情又给电子产业链带来估值修复。

所以这次我们想聊的,是另一个更具体的问题:当科技行情从算力端继续向终端扩散时,消费电子指数到底提供了一种怎样的配置视角?

上游涨价压缩利润,AI终端打开新想象

当前的消费电子行业,其实处在一个比较典型的博弈状态里。

一边,是上游存储涨价带来的成本压力不断向下游传导;另一边,是AI技术迭代带来的终端创新机会,正在重新打开市场对消费电子的想象空间。

不可否认的是,存储涨价会给下游终端厂商,尤其是中低端机型带来更直接的成本压力。

比如,今年以来,已经有几家手机厂商对自家的部分中低端机型进行价格调整,核心原因就是包括存储在内的关键零部件成本上涨。

而且,对中低端手机厂商来说,调价并不是一个轻松的选择。因为一旦价格上涨,就可能影响终端需求;需求收缩之后,单机分摊成本又可能进一步上升,反过来继续挤压利润空间。

在这种时候,高端品牌定位和供应链管理能力的优势就会体现出来。苹果显然就是受这方面影响相对较小的公司。

根据Counterpoint数据显示,今年一季度,苹果首次以21%的市场份额在一季度登顶全球智能手机市场,出货量同比增长5%。

所以,存储涨价引发的并不只是简单的成本上升,也可能带来一轮产业链内部的利润再分配。

但如果只看到成本压力,可能又会低估消费电子的另一面。

虽然存储涨价可能导致部分终端出货承压,但AI迭代带来的创新机会,依旧是消费电子行业最值得关注的长期变量。

去年小编写过一篇文章,感兴趣的小伙伴可以去看看,点击阅读:从模型到AI原生设备,消费电子的新故事正在展开......

前段时间和业内投资人交流时,对方也专门提到了AI终端。

他的一个观点是,随着大模型能力越来越强,最终还是需要有能够承接这些能力的终端产品。海外几家科技大厂,其实都在内部持续推进相关布局。

另外,虽然AI时代的终端最终会长成什么样,目前还不完全确定,但人机交互中的一些核心零部件,依然会非常重要。比如摄像头、麦克风、芯片等等,都可能在AI终端升级中承担新的价值。

根据Counterpoint Research最新《全球边缘AI可穿戴设备预测》报告,2025年至2032年间,可穿戴设备市场将创造累计1万亿美元的营收机会,其中仅边缘AI就将占整体市场价值的75%,这标志着市场正发生结构性转变。

Counterpoint Research首席分析师Anshika Jain也表示,预计到2032年,具备边缘AI功能的可穿戴设备将以21%的更高速度增长。边缘AI的快速普及,不仅源于消费者兴趣,也因为整体技术堆栈已经同时跨越了多个技术门槛。

所以如果AI最终要从云端走向用户,终端硬件迟早是绕不开的一环。

站在科技硬件的交汇点

除了行业基本面的变化,消费电子指数本身的特点其实也非常值得关注。

拆开中证消费电子指数的成分股会发现,它其实覆盖了多个热门科技方向。

这些成分股并不只是传统意义上的消费电子公司,很多公司已经凭借自身在精密加工、供应链管理、批量交付等方面的能力,向AI服务器和商业航天等领域延伸。

比如,我们以中证消费电子指数(931493)的成分股来看,其实这些公司可以映射到多个科技方向:

这背后,主要来自指数编制本身的设计。

中证消费电子指数的可选业务范围,涵盖元器件生产和整机品牌设计及生产。

其中,元器件生产包括处理与存储芯片、PCB/FPC、功能部件、结构件、电池等;整机品牌设计及生产则包括ODM厂商、OEM厂商、品牌厂商等。

这就决定了,它不是一个特别“窄”的终端指数,而更像一个覆盖消费电子产业链上下游的科技硬件指数。

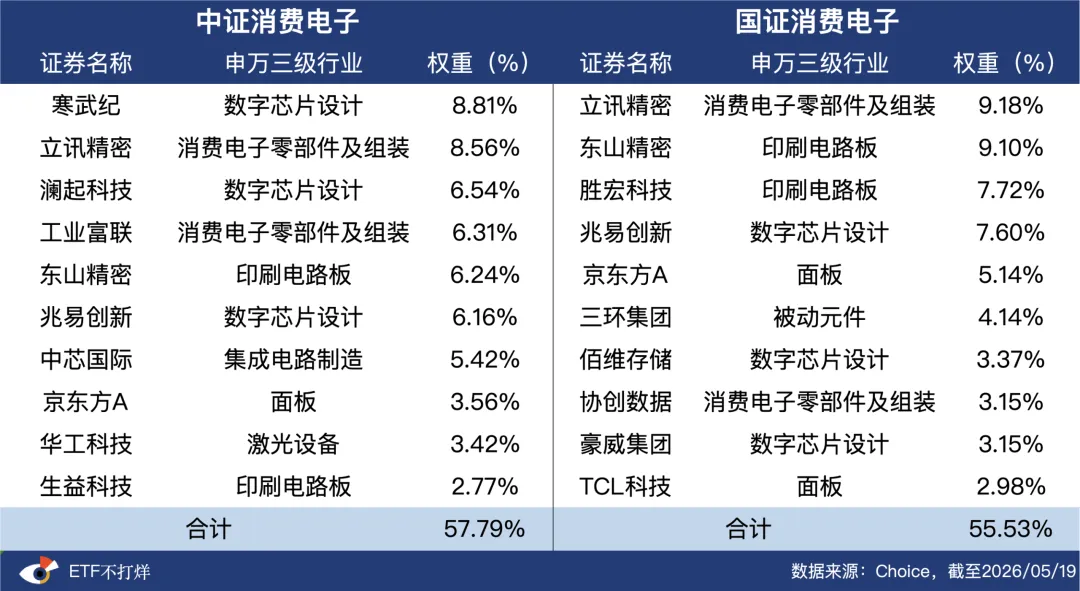

之前我们也横向对比过几只消费电子指数,(点击阅读:从模型到AI原生设备,消费电子的新故事正在展开......),核心差别之一,就体现在芯片相关个股的覆盖上。

如果对比中证消费电子指数和国证消费电子指数的前十大成分股,可以清晰看出这一点。

从今年各指数的表现来看,受益于近期半导体行情,中证消费电子指数近一月涨幅领跑同类指数,已超过26%(截至2026/05/19)。

也就是说,中证消费电子指数的阶段性优势,某种程度上是来自它对半导体、PCB、存储、AI硬件等科技制造方向的覆盖。

这或许也是消费电子指数比较有意思的地方。它并不像通信设备、半导体材料设备等指数那么“纯”,但覆盖面更宽。

这种结构在单一主线行情里,可能不如更纯粹的指数锋利;但在今年科技行情扩散的阶段,反而可能具备一定优势。

所以消费电子指数确实提供了一种不同的科技配置视角:它不是最锋利的矛,但可能是科技行情扩散阶段的一张网。