一、市场全景:高开低走全线重挫,成交额突破3.5万亿元

5月21日,A股三大指数集体高开,创业板指早盘一度收复4000点关口,科创50盘中一度涨超3%。但午后三大指数单边持续下挫,全线收跌,上演“早盘冲高、午后崩塌”行情。截至收盘:

从个股分布看,全市场仅667只个股上涨,4490只个股下跌,33只平盘,涨跌比约为1:6.7,超4700只个股飘绿,为近期个股下跌数量最多的交易日之一。

成交额方面,沪深两市合计成交约3.48万亿元(另有统计口径为3.51万亿元),较前一交易日放量约5278亿元,为本轮行情中成交额最高交易日之一。沪市成交额约15957亿元,深市成交额约18859亿元。放量重挫的格局显示市场抛压集中释放,资金大规模出逃。

从技术面看,沪指以一根放量中阴线跌破4100点整数关口,将此前5月19日以来的反弹成果全部回吐。早盘的高开源自英伟达财报超预期的情绪催化,但午后的单边下跌则反映出市场在多重利空共振下的抛售压力。科创50指数盘中一度涨超3%,但收盘反而大跌3.70%,全天振幅近7个百分点,显示科技方向多空分歧极为剧烈。

二、资金流向:主力资金净流出845.81亿元,电子行业净流出居首

(一)行业主力资金流向

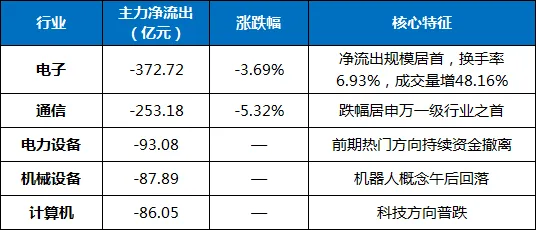

Wind统计显示,沪深两市主力资金今日净流出845.81亿元。其中,创业板主力资金净流出374.43亿元;沪深300成份股主力资金净流出148.93亿元;科创板主力资金净流出46.69亿元。

从申万一级行业来看,今日有6个行业主力资金净流入,25个行业主力资金净流出。资金流向呈现极端的避险特征——仅少数防御性板块获资金青睐,而前期热门的科技和周期板块遭遇集中抛售。

净流入方向(资金涌入防御性板块):

汽车行业以34.79亿元的主力资金净流入居首,该行业整体换手率2.81%,成交量较前一交易日增长32.45%。银行板块上涨0.28%,为今日仅有的两个上涨申万一级行业之一,建设银行涨超2%股价创历史新高。非银金融板块获主力净流入8.19亿元,东方财富净流入6.39亿元、中信证券净流入4.26亿元、华安证券净流入2.73亿元。

净流出方向(科技板块全面遭抛售):

电子行业以372.72亿元的主力资金净流出位居两市之首,该行业整体换手率6.93%,成交量较前一交易日变动48.16%,显示资金高位大幅换手出货。通信行业跌幅达5.32%,为申万一级行业跌幅之首,主力资金净流出253.18亿元。

(二)个股资金明细

个股层面,三花智控以20.38亿元的主力资金净流入居两市之首,京东方A净流入17.33亿元紧随其后,豫能控股净流入13.23亿元,TCL科技净流入11.04亿元,彩虹股份净流入7.69亿元,东方财富净流入6.38亿元。

净流出方面,光迅科技遭净卖出35.04亿元居两市之首,东山精密、中际旭创等前期强势的CPO/光通信个股同样遭大幅净流出。

(三)北向资金与两融

北向资金方面,暂无当日净买入/净卖出的具体数据。但根据此前外资周报数据,截至5月15日当周,北向资金估算净流出45亿元,灵活型外资小幅净流出,配置型外资总体稳健。

两融方面,5月20日融资余额达28836亿元,较前日增加65亿元,再创历史新高,已连续两日回升。半导体融资买入318亿元,实现强势量价共振,连续多个交易日突破300亿元。元件115亿元、通信设备224亿元继续堆积。追涨热度9.99%,逼近10%亢奋线。杠杆压力2.33%,仍在安全可控区间内,但融资余额持续创新高意味着杠杆资金的浮盈安全垫正在变薄。

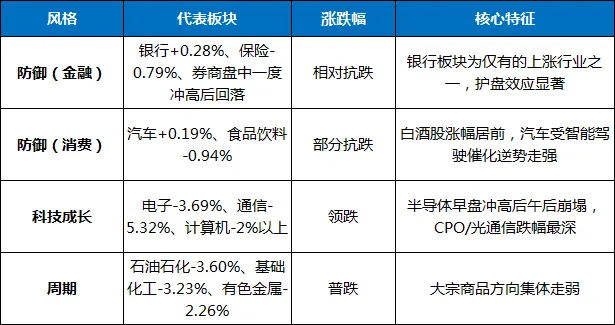

三、板块结构特征:半导体早盘冲高后大幅回落,银行、汽车逆势抗跌

5月21日盘面呈现“早盘科技冲高、午后全线崩塌、少数防御板块抗跌”的极度分化特征。申万一级行业中仅2个行业上涨,29个行业下跌。板块方面,半导体产业链早盘一度受英伟达财报超预期大涨刺激冲高,但午后快速回落领跌两市;海运、银行、券商等少数板块飘红。

(一)逆势走强方向

1. 银行:建设银行涨超2%创历史新高

银行板块上涨0.28%,为今日仅有的两个上涨申万一级行业之一。建设银行涨超2%,股价创历史新高;重庆银行等股上涨。银行板块凭借高股息属性和护盘逻辑,在指数大幅调整中发挥了稳定器作用。

2. 智能驾驶/汽车零部件:利好消息催化

智能驾驶概念表现活跃,浙江世宝、索菱股份涨停。汽车零部件板块获主力资金净流入32.04亿元,居细分行业净流入首位。板块受行业景气度提升及相关产业政策预期驱动,在整体偏弱的市场环境中保持了相对韧性。

3. 玻璃基板/京东方A:涨停逆势走强

玻璃基板概念逆势活跃,京东方A涨停,主力资金净流入17.33亿元。该方向受益于显示面板行业景气度回暖及国产替代持续推进。

4. 人形机器人概念:早盘拉升,午后回落

人形机器人概念早盘震荡拉升,埃斯顿、北特科技触及涨停。电机板块表现活跃,三协电机大涨超14%,奕帆传动、科力尔、方正电机等跟涨。

中金公司研报指出,人形机器人整机电机搭载数量大幅高于传统工业机器人,保守测算2030年全球人形机器人电机市场空间约为51亿元,若销量达到百万台对应市场空间约150亿元。但午后人形机器人概念随大盘同步回落,显示市场系统性风险压制了个股层面的结构性机会。

5. 机场航运:油价大跌催化板块反弹

机场航运板块逆市飘红。春秋航空领涨,吉祥航空、中国东航、南方航空等跟涨。消息面上,受中东地缘局势缓和信号影响,国际原油期货结算价大幅收跌超5.5%。长江证券表示,若霍尔木兹海峡封锁结束,油价预期改善,中东推进大规模复航,中美航线加班落地,则航司盈利预期有望逐步修复。

6. 白酒板块:防御属性凸显

白酒板块涨幅居前。金种子酒领涨,水井坊、老白干酒、伊力特、皇台酒业、酒鬼酒、舍得酒业等飘红。

(二)领跌方向

1. 半导体/电子化学品:早盘冲高后午后快速回落

半导体板块早盘受英伟达Q1财报超预期大涨(营收816亿美元,同比增长85%)刺激一度冲高,但午后快速回落领跌两市。上海合晶、东芯股份、利扬芯片跌幅居前。电子行业主力资金净流出372.72亿元居两市之首,行业整体跌幅达3.69%。

CPO概念集体下挫,半导体产业链、光通信、先进封装、存储芯片等方向悉数大跌。市场分析认为,半导体板块早盘的冲高更多是受到英伟达财报超预期情绪的短暂提振,但高位获利盘借利好出逃意愿强烈,叠加美联储纪要鹰派超预期压制全球科技股估值,导致板块午后大幅反转。

2. 通信设备:跌幅居申万一级行业之首

通信行业以5.32%的跌幅居申万一级行业跌幅之首,主力资金净流出253.18亿元。光纤概念持续走弱,汇源通信跌停。通信设备板块成为今日调整幅度最大的方向。

3. 液冷服务器/算力硬件:大幅调整

液冷服务器概念震荡调整,大元泵业跌停。英伟达财报虽然超预期,但未能提振A股算力硬件板块,显示市场短期“买预期、卖事实”的交易逻辑占据主导。

4. 房地产/电信/教育:多板块普跌

房地产板块跌3.46%,电信板块跌3.54%,电脑硬件板块跌5.48%,教育板块跌3.71%,多板块呈现普跌态势。

(三)风格轮动格局

5月21日市场呈现“防御板块勉强支撑、科技成长全面回调”的格局:

今日市场风格轮动呈现典型的“防御回潮”特征——资金从前期涨幅较大的硬科技方向大规模撤离,向银行、汽车、白酒等防御性或相对低位板块集中。

四、涨停情绪:赚钱效应极度萎缩,连板梯队大幅缩容

5月21日,全市场共36只个股涨停,69只个股跌停。涨停家数较前一交易日(约61只)大幅减少近半,跌停家数大幅上升,赚钱效应极度萎缩。

连板股方面,连续涨停天数大于或等于2天的个股仅7只:

连板情绪呈现明显降温特征:连板梯队大幅缩容——三连板及以上个股仅3只,且威龙股份7连板为独立逻辑股,无法代表板块性情绪;涨停家数骤降至36只,为近期情绪低点;跌停家数高达69只,高位股负反馈大面积扩散。

五、外部环境联动分析

(一)美联储纪要措辞鹰派超预期,全球流动性预期急剧收紧

美联储4月会议纪要显示,许多决策者主张去除宽松偏向,多数与会者认为若通胀持续高于2%则需政策收紧,仅几位官员支持未来降息,措辞之鹰远超市场预期。CME数据显示,市场押注美联储年底前加息25bp的概率已升至60%,2026年全年降息预期几近归零。

美联储纪要鹰派超预期是今日A股午后加速下跌的核心外部催化之一,全球科技股估值承压,高估值成长方向首当其冲。

(二)英伟达Q1财报超预期,A股却上演“买预期、卖事实”

英伟达2027财年第一季度实现营收816亿美元,同比增长85%,超出市场预期的786.72亿美元;GAAP净利润425亿美元,同比增长211%。黄仁勋在财报电话会议上表示,预计将在今年下半年开始生产和发货下一代机架级人工智能系统Vera Rubin。

但从A股实际反应来看,市场在上半周已经对英伟达财报进行了较为充分的“预期交易”(5月19日科创50大涨3.81%、5月20日科创50大涨3.20%),因此财报超预期落地后反而触发了科技股的集中获利了结。

(三)中俄元首会谈深化全面合作

5月20日上午,国家主席习近平在北京人民大会堂同来华进行国事访问的俄罗斯总统普京举行会谈。两国元首一致同意《中俄睦邻友好合作条约》继续延期。习近平强调,双方要推动经贸投资、能源资源、交通运输、科技创新等务实合作提质升级。

两国元首签署并发表《中华人民共和国和俄罗斯联邦关于进一步加强全面战略协作、深化睦邻友好合作的联合声明》,见证签署经贸、教育、科技等领域20项合作文件。中俄合作深化为能源、跨境支付等方向提供了中期利好支撑。

(四)中美经贸磋商取得初步成果

商务部美大司负责人解读中美经贸磋商初步成果。双方原则同意在贸易理事会项下讨论同等规模产品对等降税框架安排,规模各为300亿美元或更多,对双方商定的彼此关注产品,有望适用最惠国税率甚至更低。关税框架的进一步明朗化对市场中长期风险偏好具有正面影响。

(五)美伊局势出现转机信号,国际油价大幅回落

美国总统特朗普表示,与伊朗的谈判已进入最后阶段,美伊双方将共同签署意向书以正式结束战事,并开启为期30天的谈判,磋商伊朗核计划、霍尔木兹海峡通航等相关议题。受此消息影响,国际原油期货结算价大幅收跌超5.5%。油价回落直接催化了A股机场航运板块逆势走强,同时对石油石化板块构成短期压力。

(六)国内政策动态持续加码

1.矿产资源法实施条例:国务院总理李强签署国务院令公布《中华人民共和国矿产资源法实施条例》,自2026年6月15日起施行。

2.民营企业座谈会:国家发展改革委主任郑栅洁主持召开民营企业座谈会,提出完善民营企业参与国家重大项目建设的相关机制。

3.财政数据:1至4月证券交易印花税935亿元,同比增长74.8%,主要原因是股票市场交易活跃。

4.SpaceX提交IPO:SpaceX向美国证券交易委员会提交S-1注册声明,代码SPCX,第一季度收入46.94亿美元。

5.OpenAI拟递IPO招股书:OpenAI准备最早于5月22日秘密递交IPO招股书草案。

六、机构观点汇总

○财信证券认为,指数层面在当前位置有着较好的承接力度,短期下探空间可能相对有限,但能否重新回到上行区间,仍需要后市积极表现予以确认,在大盘出现明显上攻信号前,仍以震荡行情对待。中期来看,市场存在健康调整的可能性,建议合理控制仓位,静待市场指数企稳以及下一轮做多窗口期的到来。

○格上基金研究员毕梦姌表示,今日市场呈现“强者恒强、弱者更弱”的分化行情。硬科技成为核心锚点,短期内难以被替代。支撑逻辑包括:一是量能持续放大,市场流动性充裕,资金入场意愿较强;二是政策托底力度明确,硬科技领域的政策支持持续落地;三是产业基本面支撑强劲,电子板块相关企业的业绩确定性较高,叠加国产替代加速。

○三十三度资本基金经理程靓指出,市场短期内更可能进入主板区间震荡、科技内部轮动的结构性行情阶段,指数难快速突破,但核心主线的中期趋势依然强劲。沪指短期在4180点至4220点面临压力,4060点至4110点构成支撑。

○证券市场周刊分析指出,5月行情的核心主线牢牢锚定在以半导体、算力、新能源为代表的硬科技赛道。但与前期资金抱团光通信不同的是,当下热点已沿产业链向下延伸——各类关键新材料正成为机构新一轮抱团的方向。

七、核心驱动因素分析

1. 英伟达财报超预期落地触发“买预期、卖事实”交易逻辑。 英伟达Q1营收816亿美元超预期,但市场在上半周(5月19日至20日)已通过科创50连续大涨充分交易了这一预期。财报落地后,科技股在早盘冲高后遭遇集中获利了结,半导体、光通信、算力硬件等方向全天呈现“高开低走”格局,成为拖累指数的主要因素。

2. 美联储纪要鹰派超预期,全球流动性预期急剧收紧。 美联储4月会议纪要显示多数与会者倾向政策收紧,市场对年底加息的概率押注从50%升至60%,2026年降息预期几近归零。这一变量与英伟达财报形成“利多出尽+利空叠加”的双重压力,直接触发了A股午后的加速下跌。

3. 融资余额逼近历史高位,杠杆压力边际上升。 5月20日融资余额28836亿元再创历史新高,追涨热度逼近10%亢奋线。在指数调整背景下,杠杆资金的浮盈安全垫正在变薄,若市场持续调整,可能触发被动平仓的负反馈循环。

4. 美伊缓和信号推动油价大跌,油气及石化板块承压。 特朗普表示美伊谈判进入最后阶段,国际油价当日暴跌超5.5%。油价回落一方面催化了机场航运板块逆势走强,另一方面对前期受益于高油价的石油石化板块形成短期压力。

5. 防御性板块获资金避险回流银行(+0.28%)、汽车(+0.19%)成为仅有的两个上涨申万一级行业,白酒、机场航运等方向也逆势飘红,资金在市场调整中明显向防御性方向倾斜。

6. 国内政策面持续提供中线支撑。中俄元首会谈深化全面合作、中美经贸关税框架进一步明朗、民营企业座谈会释放积极信号,国内政策面的中期利好逻辑并未改变。

八、个人总结

5月21日A股市场上演了“早盘冲高、午后崩塌”的极端行情。沪指跌2.04%再度失守4100点,深成指跌2.07%,创业板指跌2.35%,科创50指数在大涨超3%后转跌3.70%,全天振幅近7个百分点。全市场超4700只个股下跌,成交额突破3.5万亿元,放量重挫的格局显示市场抛压集中释放。沪指将5月19日至20日的反弹成果全部回吐,向下寻求支撑。

从调整原因看: 英伟达财报超预期触发科技股“买预期、卖事实”式获利了结,叠加美联储会议纪要鹰派超预期导致全球流动性预期急剧收紧,是今日午后加速下跌的两大核心催化。融资余额持续创新高带来的杠杆压力、美伊局势阶段性缓和驱动油价大跌等变量,进一步加剧了市场的调整幅度。

◆从积极面看:

○银行板块逆势上涨0.28%,建设银行涨超2%创历史新高,金融权重护盘效应显著;

○汽车、家电、白酒等防御性或消费板块表现抗跌,市场并非全面崩盘式下跌;

○两市成交额突破3.5万亿元为本轮行情最高,市场承接动能依然充沛,短期大幅下探后存在技术性修复需求;

○国内政策面中期利好逻辑未变:中美经贸关税框架进一步明朗、中俄全面合作深化、民营企业座谈会释放积极信号;

○融资杠杆压力仍在2.33%安全区间内,尚未触发系统性风险;

○财信证券等机构认为指数层面承接力度较好,短期下探空间相对有限,中期存在健康调整的可能性。

◆从风险面看:

○沪指再度失守4100点,日线呈“一阴吞两阳”形态,短期技术面走弱;

○全市场仅667只个股上涨,超4700只个股飘绿,为近期个股下跌数量最多的交易日之一,赚钱效应急剧萎缩;

○半导体板块早盘冲高后午后大幅回落,CPO、光通信、液冷服务器等方向跌幅居前,科技主线的连续性受到考验;

○电子行业主力资金净流出372.72亿元、通信行业净流出253.18亿元,资金集中出逃意愿强烈;

○美联储纪要鹰派超预期,年底前加息概率升至60%,全球流动性边际持续收紧,对A股高估值成长方向形成持续压制;

○融资余额持续创新高,追涨热度逼近10%亢奋线,若市场继续调整可能触发杠杆资金被动平仓风险;

○跌停家数高达69只,高位股负反馈大面积扩散,纯概念炒作方向风险进一步暴露。

综合研判:今日市场的放量重挫是英伟达财报落地后的获利了结、美联储鹰派信号以及高位技术调整需求三者共振的结果,属于短期情绪集中释放,而非中期趋势的根本性逆转。

目前沪指已回落至4060-4110点区间,接近机构判断的短期支撑区域。后续重点关注三个指标:一是成交额能否从3.5万亿元天量逐步回落至3万亿元以下,抛压减弱则调整趋于充分;二是半导体/AI算力等核心主线能否在调整后率先企稳反弹,验证产业景气逻辑的韧性;三是美联储鹰派信号的后续演变及美债收益率走势对全球流动性的边际影响。

中长期来看,国内基本面修复、政策托底力度明确、增量资金持续入场等积极因素并未改变,市场在短期剧烈调整后有望逐步寻找阶段性底部。