上周白银收盘未能站稳在81美元之上。随后油价暴涨,投资者大量抛售美国及日本国债,美日国债收益率都创下近15年来新高,贵金属也随之出现较大幅度回调。在这里给大家讲一下国债收益率以及它对投资市场的影响。

国债通常被视为所有投资中最稳定、最安全的资产之一。假设美国在2020年发行100美元、为期5年的国债,由于当时利率较低,国债收益率只有2%。因为国债到期后可以兑换100美元本金,不存在本金损失的问题,在持有期间还能稳定赚取利息。

那么,为什么国债收益率会涨呢?

这就和债券交易有关。并不是每一个投资者都会持有债券到期兑换。市场会根据对经济、通胀以及风险的判断,决定是否继续持有债券。当市场认为通胀远高于债券收益,或者部分国家开始抛售美债来保护自身货币时,债券价格就会下跌。而由于债券利息是固定的,债券价格越低,整体收益率反而越高。所以:国债收益率上涨,本质上往往意味着债券正在被市场抛售。而当国债收益率上涨时,没有利息的资产,例如贵金属,以及高市盈率公司,通常都会遭到抛售。因为投资者会倾向于追求收益率更稳定的国债资产。

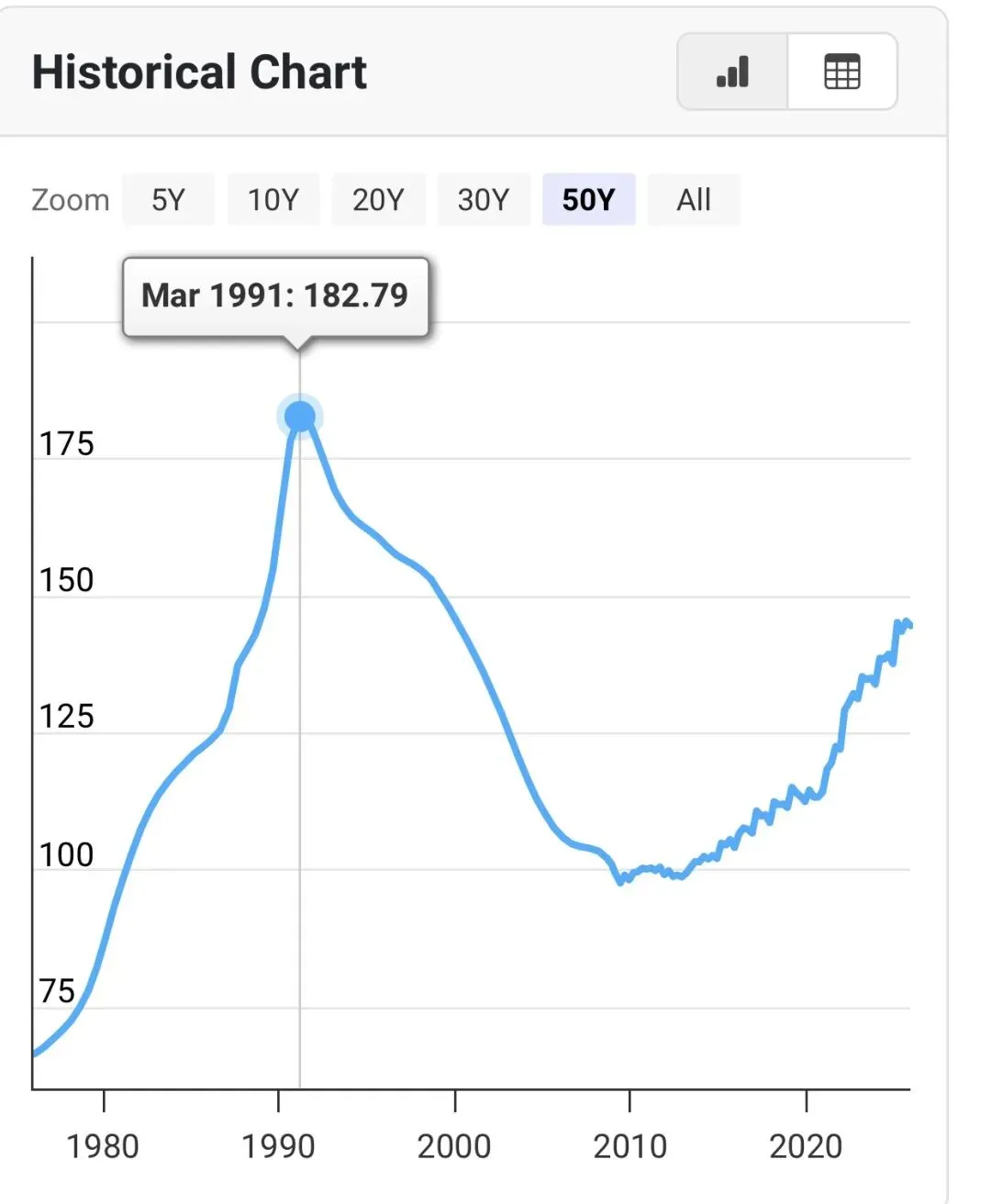

那么未来国债会如何走?又会对贵金属产生什么影响?来看下图。

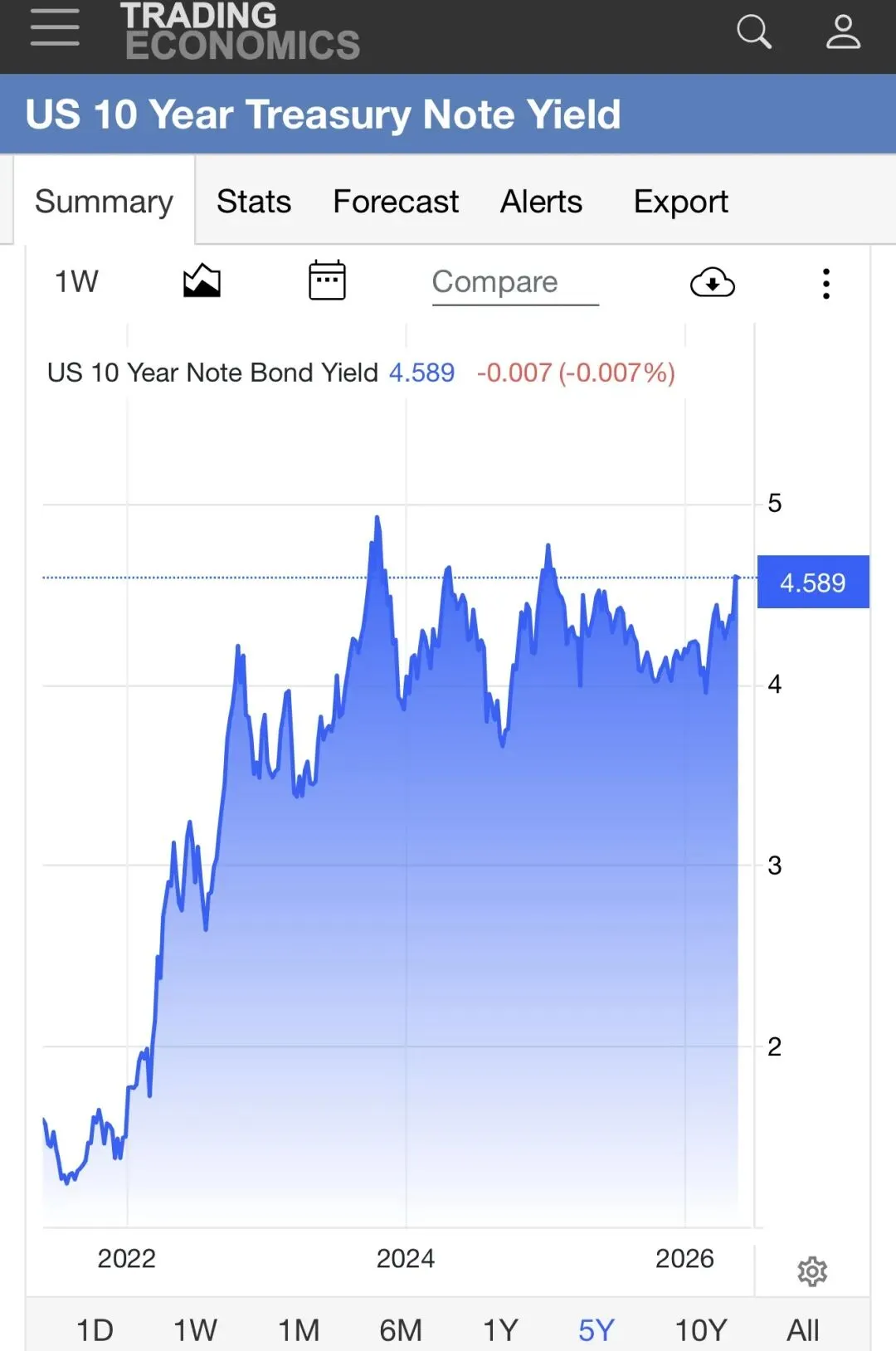

这是美国10年期国债收益率,目前走势不断试探4.8%-5%的关键位置。一旦突破,收益率可能会进一步快速上升。这意味着美债正在被市场持续抛售,美国新发行国债也需要提供更高的利率,才能吸引投资者购买。不过目前来看,这次尝试暂时还没有真正突破,国债收益率也出现了一定回落。

对于贵金属来说,短期来自国债收益率的压力依然存在。但这是否意味着贵金属长期牛市已经提前结束?

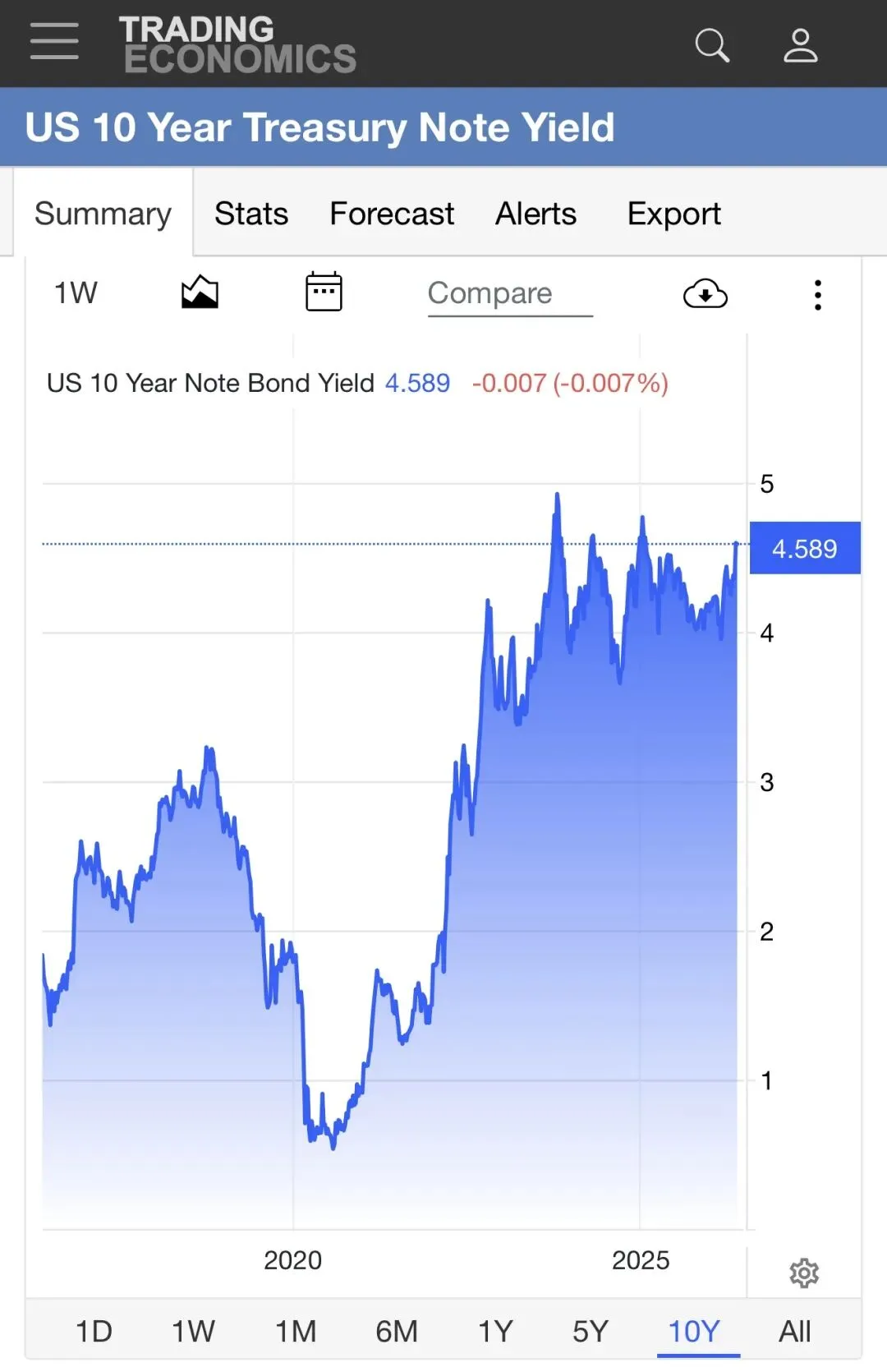

我认为答案是否定的。来看过去几年的走势。美国10年期国债收益率从2019年开始快速下跌,并在2020年初触底。黄金在2019年沉寂了一整年后,于2020年1月涨至1600美元,随后在3月回落至1400美元附近,白银价格更是在2020年3月跌至历史低位11.7美元。之后,美国国债收益率开始上涨,而贵金属也逐渐创出新高。随后,伴随2021年国债收益率下跌,贵金属进入了长达一年半的调整。到了2022年,美国国债收益率再次大幅上升,而贵金属则在2023年开始奋起直追。

这时候很多人会疑惑:为什么国债收益率越来越高,反而没有利息的贵金属也开始上涨?答案其实是隐藏的通货膨胀。美国政府公布的通胀率,可能远低于市场真实感受到的通胀。市场并不傻,持有美债拿到的收益,在扣除实际通胀后,购买力依然可能在下降。这个正符合美国现有情况。公开加税,成为全民公敌,不如让通胀高于利息3-4%,这样变相的缩小债务规模。贵金属在这样的环境下表现是非常好的。

下面我用我收集到的一些信息,讲一下为什么我认为贵金属牛市依然还在,而且可能仍处于初期阶段。

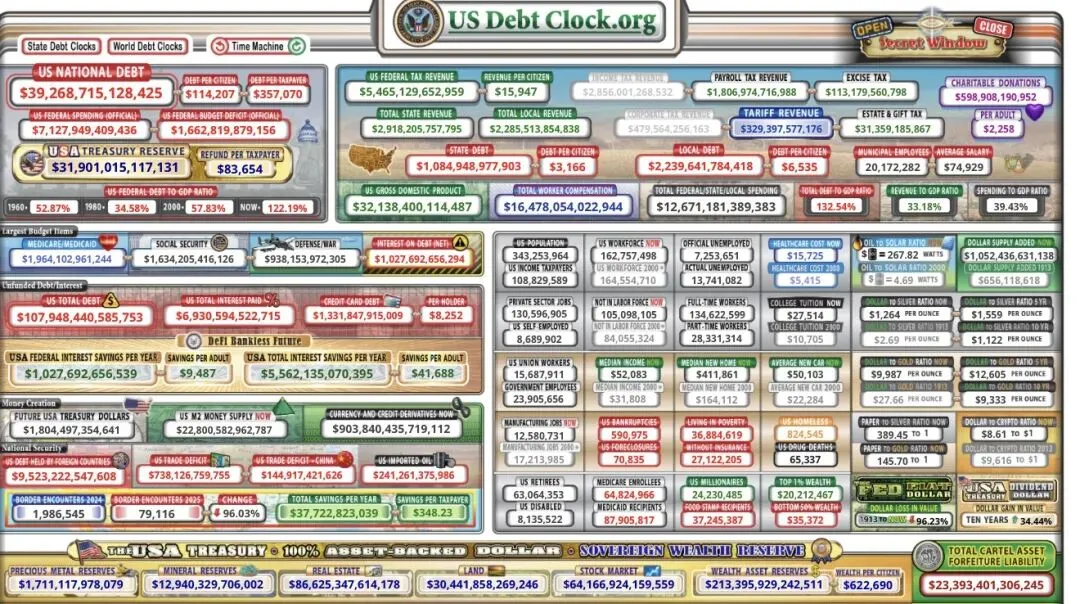

首先,美国国债规模目前已经超过39万亿美元。今年美国国债到期及转债规模大约在8万亿至10万亿美元之间。而这些到期国债过去的利率大约只有2%左右,新发行国债则可能需要提供4.5%左右的利率。这意味着,美国每年的国债利息支出将增加2000亿至2500亿美元,美国财政赤字也可能突破2万亿美元。2025年初,特朗普成立效率部,并任命马斯克负责削减政府开支,希望减少2万亿美元财政支出,但最终只节省了约30亿美元,之后效率部也被迫暂停。这是一个非常明显的信号:美国政府开支并不会真正减少,美国国债规模未来将会越来越大。

而这与1970年代最大的区别在于,当时美国国债规模仅占GDP的20%左右,而现在已经接近130%。历史上美国在二战后债务也一度达到这个规模, 美国通过加税,以及战后经济繁荣期红利将债务规模不断缩小到可控。而现在中方在多个经济领域挑战美国,美国不存在二战后的发展红利。所以,个人认为美国最终大概率只能通过通货膨胀,来逐渐稀释债务规模。比如,最近特朗普访华,并未达成实质性的贸易协议,美方原本寄予厚望的芯片出口也未能实现突破。中方要做大做强华为和寒武纪,这对于美元未来走势来说,并不是一个积极信号。

贵金属走势不同于2001-2011年的走势,2008年至2011年期间,中国曾大量购买美国国债,累计规模不少于7500亿美元。而美国在同期发行了约6万亿美元国债,相当于总债务的15%,在一定程度上稳定了美元体系。但根据最新数据,中国目前持有美债规模已经下降至约6520亿美元。而此前最大的海外债主日本,也开始不断抛售美债来维持本国利率。这对美国来说并不是一个有利信号。因为未来大量新增国债,最终可能只能由美国自身消化。

而美国与日本最大的不同在于:日本长期拥有贸易顺差以及相对较低的通胀,而美国长期处于贸易逆差状态。如果持续依赖自身印钞与发债体系来消化债务,最终可能进一步推高本土通胀。

第三点,美国社保基金预计将在2033年前后面临枯竭风险。届时,美国社保可能只能依靠薪工税(payroll tax)支付约70%-75%的支出缺口。随着婴儿潮一代逐渐退休,美国政府未来可能还需要额外拿出至少4500亿美元填补社保缺口。按照目前趋势,美国国债规模在2033年可能达到56万亿美元,而年度财政赤字可能达到4万亿美元。

第四点,美国近年来在国际问题上的处理,也正在影响市场对美元信用体系的信心。过去美国发动战争时,通常会得到大量盟友支持,而如今国际局势已经开始发生变化。

第五点,全球央行仍在持续增持黄金。例如中国央行近期持续增持黄金储备。虽然部分国家例如土耳其,为了稳定本币曾阶段性卖出黄金,但整体来看,全球央行购金趋势依然是净增长。近期,高盛甚至将全球央行黄金购买预期,从每月29吨上调至60吨,这也反映出机构依然持续看好央行未来黄金储备需求。

第六点,印度近期呼吁民众减少购买黄金,以保护自身外汇储备。但类似的话,印度历史上也曾出现过。1967年,甘地夫人同样呼吁印度民众不要购买黄金,以保护国家外汇储备。而最终,1970年代黄金迎来了历史级别的大牛市。

第七点,全球贵金属产量正在持续下降。包括:Agnico Eagle, Newmont, Barrick和Northern Star等龙头矿业公司,都不同程度出现了产量下滑。原因包括:

* 矿石品位下降

* 开采成本提高

* 能源价格上涨

* 硫酸等关键材料产能受限

* 矿山开发周期越来越长

第八点,目前全球大型基金配置黄金的比例依然很低。目前不少基金黄金配置比例仍只有0.5%左右,远低于历史正常水平的2%,更远低于牛市高峰时期约6%的配置比例。真正的大行情,往往是在资金真正开始大规模流入之后才进入下半场。

第九点,参考日本房地产长期调整周期,中国房地产未来可能也会进入较长时间的低迷阶段。大量城市未来可能很难重新回到2017年的高点水平。但与此同时,M2增速并没有明显下降。未来部分资金为了保值,可能最终仍会流向贵金属资产。

最后说一下短期走势。

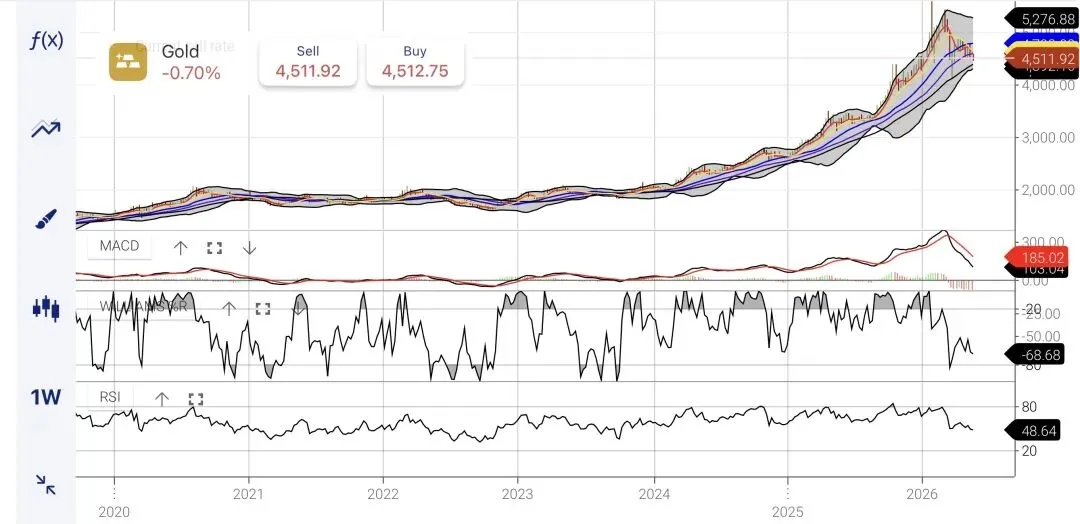

贵金属短期继续回调,当然是有可能的。当前市场波动非常大,我个人也很难精准判断短期走势。但如果把周期放大到未来一年甚至更长时间,我认为整体上涨趋势依然非常明确。

1973年,白银突破4美元后,上涨133%,随后在1974年回调44%,但之后6年里又上涨1000%。去年白银突破50美元后,上涨约142%,随后回调约50%。如果参考1970年代行情,同时结合当前基本面,未来白银挑战更高价格并不是完全没有可能。之前文章里我也提到过:真正需要系好“安全带”的阶段,可能是在95美元之后。

当然,依然建议保留部分现金仓位,以应对未来美国进一步加息带来的市场波动。

以上仅代表个人观点与市场观察,不构成任何投资建议。