一、5月21日盘面与资金流向复盘:午后全线崩塌,放量超5300亿重挫

(一)指数表现:高开低走,科技权重领跌

5月21日A股上演极端行情。截至收盘,沪指跌2.04%报4077.28点,深成指跌2.07%,创业板指跌2.35%,科创50跌3.70%——盘中一度涨超3%后大幅反转,全天振幅近7%。科创综指跌4.42%。

全市场仅695只个股上涨,4767只下跌,涨跌比约1:6.9。成交额35073亿元,较上日放量5308亿元,为本轮行情单日成交最高量之一,放量重挫格局显示抛压集中释放。

(二)资金流向:电子板块单日净流出372亿元

主力资金全天净流出845.81亿元。

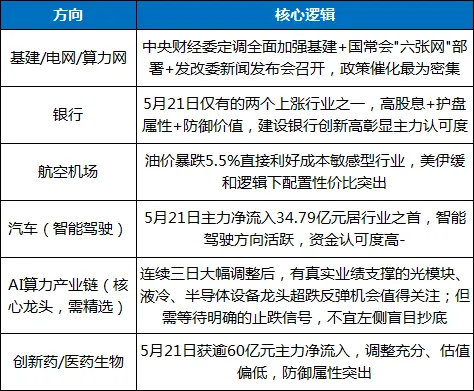

●净流入(仅6个行业):汽车+34.79亿元、医药生物逾60亿元、家用电器等防御方向逆势获资金避险。

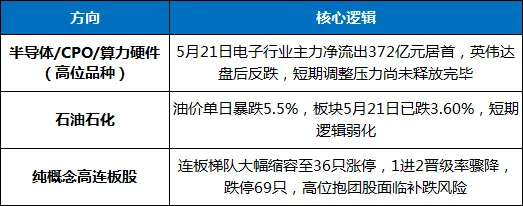

●净流出(25个行业):电子-372.72亿元居首,通信-253.18亿元,电力设备、机械设备、计算机均超80亿元。前期强势的CPO、半导体、算力硬件成为出逃重灾区。 特大单层面,电子特大单净流出258.16亿元,通信特大单净流出181.38亿元。

(三)板块表现:仅银行、汽车收红,科技链领跌

申万一级仅银行(+0.28%)、汽车(+0.19%)上涨;通信(-5.32%,跌幅最大)、综合(-4.93%)、计算机(-3.71%)、电子(-3.69%)领跌。半导体、CPO、存储器方向尾盘杀跌;光伏、AI应用、商业航天均明显下挫。

(四)连板情绪:大幅降温

全市场仅36只涨停,69只跌停。威龙股份7连板为最高标,诚邦股份4连板,三连板及以上仅3只。赚钱效应急剧萎缩,高位股负反馈全面扩散。

二、六重关键变量深度分析

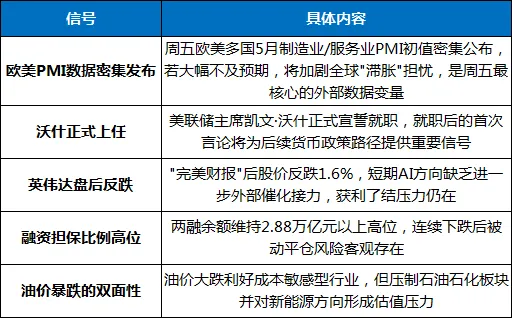

◆变量一(直接承压):英伟达"完美财报"盘后反跌,A股面临"买预期、卖事实"余波

英伟达Q1实现营收816.2亿美元(同比增长85%),数据中心营收792亿美元,净利润429.6亿美元,全面超出预期。但这份"完美财报"公布后,美股盘后股价不涨反跌1.6%——市场对超预期的"门槛"已极高,盈利兑现意愿明显上升。

5月21日A股科技板块的大幅调整,本质上是在对英伟达财报进行"提前交易"后的集中获利了结。盘后英伟达自身股价的下跌,意味着短期AI算力方向缺乏进一步的外部催化接力。

◆变量二(压制变量):美债收益率阶段性回落,但加息预期高企仍是中期约束

21日国际油价因美伊缓和预期大跌超5.5%,带动10年期美债收益率单日下跌约10个基点至4.567%,从16个月高点回落。

美债收益率的短暂回落理论上利好成长股估值修复,但美联储纪要显示多数决策者倾向政策收紧、CME押注年底前加息概率已超80%,全球流动性边际收紧的大方向未根本改变,对A股高估值科技方向仍构成中期压制。

◆变量三(周五利好):发改委新闻发布会叠加供应链博览会,基建/央企/周期方向有望获催化

5月22日上午10时,国新办举行新闻发布会介绍第四届中国国际供应链促进博览会筹备情况。同日上午10时,国家发改委召开5月份新闻发布会,市场预期国家发展改革委将就当前经济形势、重大项目投资、产业政策方向等发表重要信息。

5月21日中央财经委会议强调全面加强基础设施建设,政策红利有望持续释放,对基建、电网、算力等"六张网"方向形成直接催化。在当前科技方向情绪脆弱的背景下,政策面信息脉冲有望为周期和基建方向注入短期增量动力。

◆变量四(周五外部风险):欧美PMI数据密集发布+沃什正式上任

5月22日,欧元区、德国、法国、英国及美国将密集公布5月制造业与服务业PMI初值,这是衡量全球经济增长动能的核心先行指标。若欧美PMI超预期走弱,将加剧全球"滞胀"担忧,压制风险偏好;若数据展现韧性,则有助于缓解经济下行焦虑。

同日,美联储主席凯文·沃什正式宣誓就职,其上任后的首次公开言论将为后续货币政策路径提供重要信号。

◆变量五(周五地缘动态):中东阶段性缓和信号持续释放,油价暴跌持续影响A股

特朗普21日宣布美伊谈判进入"最后阶段",即将签署意向书开启为期30天正式谈判。WTI原油周三暴跌5.5%失守100美元,全球避险资产逻辑发生切换,现货黄金自4453美元深V反弹至4543美元收涨1.38%。

油价大幅回落在改善全球通胀预期的同时,对A股石油石化板块构成直接压制(该板块21日跌3.60%),但航空机场、运输等成本敏感型板块将持续受益。美伊若在周五出现进一步积极进展,国际油价可能继续承压,但对A股整体风险偏好构成边际利好。

◆变量六(国内产业政策):OpenAI启动IPO进程,AI及科技生态竞争逻辑深化

据多家媒体报道,OpenAI最早于5月22日秘密递交IPO招股书草案。OpenAI走向资本市场具有里程碑意义,AI应用端将获得新的估值锚定和产业关注度,长期利好国产AI应用生态。但5月21日A股AI应用端刚经历大幅调整,短期情绪修复需要时间,该利好的正面传导或需等待行情企稳后逐步释放。

三、多空因素综合汇总

四、5月22日走势情景推演

基准情景(概率较高):探底回升,缩量窄幅震荡

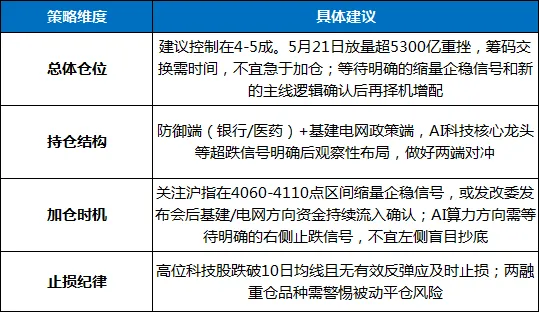

21日放量超5300亿元至3.5万亿元的单日抛压集中释放后,5月22日市场大幅低开的概率较高,沪指将在4060-4110点区间(前期跳空缺口与机构预判的短期支撑区域)展开争夺。

核心逻辑:向下——电子+通信两个行业单日主力净流出超625亿元,量能巨大意味着短期筹码仍需时间交换;英伟达盘后下跌压制AI方向情绪。向上——政策面周五密集催化(发改委发布会+供应链博览会+中央财经委定调基建),银行、汽车等防御方向企稳,融资余额仍在2.88万亿以上提供支撑,深跌空间有限。预计沪指大概率在惯性低开后逐步探底企稳,全天呈缩量窄幅震荡格局。

◆上行风险(中等概率):政策信号超预期 + 外围情绪共振

●发改委发布会释放超预期基建投资规模或重大产业政策利好,基建/周期/电网设备方向获得资金追捧;

●欧美PMI数据展现韧性,全球"滞胀"担忧缓解,叠加美股道指前日大涨1.31%重返5万点,外围情绪正面传导;

●英伟达盘后下跌被快速消化,A股半导体/AI算力方向在连续三日调整后出现技术性超跌反弹;

●油价暴跌利好航空机场等成本敏感型板块,带动部分权重方向企稳。

若上述催化剂共振,沪指有望在探底后回升,重返4100-4120区间,成交额维持3万亿以上水平。

◆下行风险(低概率但不可忽视):PMI疲软+沃什鹰派信号

●欧美PMI初值大幅不及预期,全球经济动能走弱担忧升温;

●美联储主席沃什就职首日释放鹰派信号,美债收益率重新反弹;

●A股高位两融资金出现集中被动平仓,形成"下跌—平仓—进一步下跌"负反馈;

●融资担保比例位于高位,若市场连续下跌可能触发系统性风险。

若上述多重利空叠加,沪指可能下探4000-4050点区间(30日均线附近),调整深度将超出短期良性洗盘范畴。

板块方向推演

支撑方向(有望率先企稳或逆势走强):

面临压力方向(短期回避):

五、操作策略参考

(一)仓位管理

机构普遍认为"短期内市场进入震荡整理的概率较大"。开源证券判断A股已进入盈利兑现阶段,投资可重点布局AI科技、强周期弹性、消费修复及高股息四大主线,把握结构性机会。招银研究指出能源冲击推升通胀预期,美联储降息窗口进一步后移,重点关注FOMC纪要和PMI数据。

(二)板块切换策略

① 政策驱动基建/电网:周五最强短期催化方向

中央财经委会议定调"全面加强基础设施建设"+发改委周五上午10时召开新闻发布会,政策面催化最为密集。关注中字头基建、特高压、算力网等细分方向,适合短线事件驱动操作。

② 航空机场:油价暴跌带来阶段性配置窗口

美伊谈判进入最后阶段,油价单日暴跌5.5%,航空机场等成本敏感型行业直接受益。叠加发改委发布会和供应链博览会催化,板块逻辑阶段性清晰。

③ AI算力/半导体:中期主线不变,但短期以"待机"为主

开源证券等主流机构仍将AI科技作为下半年四大结构性主线之首。产业景气逻辑未变,但短期英伟达盘后反跌+A股科技方向连续三日大幅调整,筹码需要时间交换。操作上:不急于左侧抄底,等待明确的缩量止跌信号或新的产业催化落地后再择机布局有真实业绩支撑的核心龙头。

④ 创新药/医药生物:调整充分,防御价值凸显

5月21日医药生物获逾60亿元主力净流入,调整充分、估值偏低,在当前市场风偏急剧下降的背景下,具备较好的防御配置价值。

(三)风险预警

(四)核心原则

1.不追高、不盲目抄底:远离纯概念炒作和短期涨幅透支的高位品种,AI算力方向需等待明确的止跌信号,避免左侧盲目介入;

2.关注超跌+政策驱动双主线:周五发改委发布会在即,基建、电网设备方向有望获得政策催化窗口;航空机场方向受油价暴跌利好阶段性逻辑清晰;

3.均衡配置:防御端(银行/创新药)+ 政策催化端(基建/电网)均衡配置,控制组合波动率;

4.紧盯关键节点:发改委上午10时新闻发布会、欧美PMI初值数据、美联储主席沃什正式上任后首次公开言论,是周五最重要的信息脉冲节点。

总体判断:5月22日市场预期为"前日放量重挫后惯性下探企稳,政策催化叠加外围情绪修复形成支撑"的缩量探底震荡格局。21日沪指跌2.04%回到4077点,成交额超3.5万亿元放量重挫的背景下,22日市场大概率惯性低开,在4060-4110点区间寻求支撑。

重点关注三方面信息脉冲:一是周五发改委新闻发布会是否释放超预期政策信号,在科技方向调整期间基建/电网/算力网等方向有望成为过渡期的主线;二是欧美PMI初值表现是否缓解全球"滞胀"担忧;三是美债收益率阶段性回落能否在A股盘面上有效传导。

结构性行情下,短期赚钱效应将更多集中在政策驱动下的基建/电网方向、油价下跌受益的航空机场方向,以及银行/创新药等防御性板块。对于AI算力主线,中期产业景气逻辑不变,但短期需耐心等待本轮调整充分、筹码交换完成后的右侧确认信号。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?