【产地情况】:今天国内主产地动力煤整体稳中有涨,陕蒙涨价氛围明显加重。榆林 Q5500 混煤坑口含税报 760 元 / 吨,较昨日涨 10 元;鄂尔多斯 Q4300 沫煤 390 元 / 吨,小涨 5 元。月底不少煤矿快完成月度产能,再加上山西沁源矿难后安监全面收紧、部分矿井停产自查,供应端一下子紧了不少。矿方现在挺价意愿很强,普遍看涨,短期看,在安监持续高压和迎峰度夏备货带动下,产地煤价大概率继续偏强运行,回调空间不大。

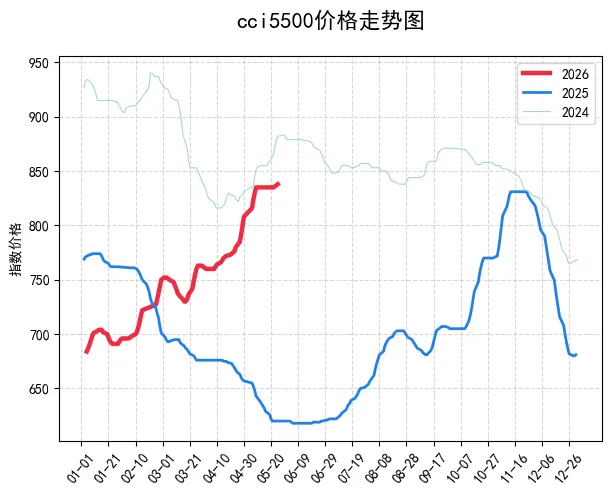

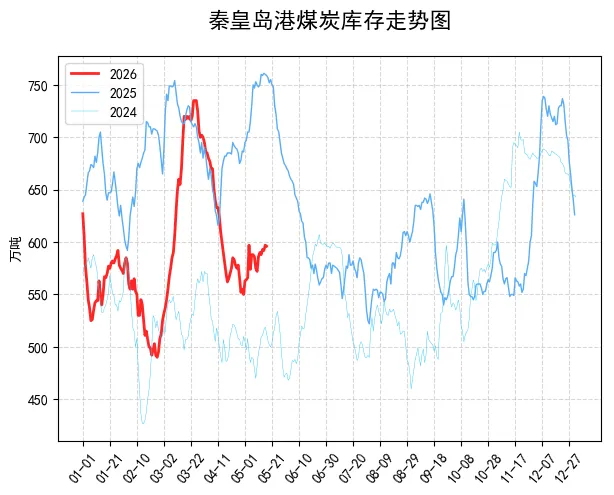

【港口情况】:环渤海港口现货今天继续走强,报价再上台阶。秦皇岛港 Q5500 平仓含税报 835 元 / 吨,再创年内新高;CCTD 环渤海 5500K 参考价收 838 元 / 吨,较昨日再涨 4 元。港口库存不算低,但上游产地收紧预期强,贸易商普遍惜售,下游电厂刚需补库但高价接受度一般,实际成交以长协为主、现货小单居多,呈现 “报价硬、成交淡” 的特点。短期来看,产地支撑强、旺季预期浓,港口煤价易涨难跌,后续重点看安监力度和库存去化速度。

【进口情况】:今天进口煤整体偏弱,印尼低卡煤报价明显下行。印尼 3800 大卡即期 FOB 报 64–65 美元 / 吨,比前期回落,远期货相对坚挺,最高 FOB 约 70 美元 / 吨。华南 3800K 到岸约 590 元 / 吨,比内贸同热值煤便宜不少。进口商现在多观望国内走势,叠加印尼 6 月起出口政策调整,拿货节奏明显放缓。短期看,内贸煤偏强会让进口煤性价比回升,但国际煤价仍有不确定性,预计进口量难有明显放量,整体维持低位震荡格局。