6月有望走出翻倍行情的五朵金花

- 2026-07-20 20:07:03

写完被遗忘的闻泰之后,发现中际旭创,中芯国际,华虹公司,风华高科又创历史新高。

就会发现当下的行情,强者恒强,是国家对科技龙头和细分领域隐形冠军的价值重塑。

但你又会发现这些龙头每一次的调整其实都是龙头上车机会。

所以当PCB,CPO,MLCC,先进封装,CPU,GPU全部都涨到没法入手的时候,就是对资产定价认知的考验。

也就是说,你认为这家公司值多少钱,就在你的认知内卖出就行。

比如我认为工业富联只2万亿,股价大约在100元,所以我会在100元左右卖出。

同时我也认为长电科技市值至少2000亿(目前1500已),所以我会持续关注,1000亿左右买入,2000亿上方卖出。

下周就进入6月,哪些个股有可能走出翻倍行情?我选出了5朵金花!

一、中兴通讯(000063):通信+算力双龙头,AI服务器核心受益标的

全球前四,国内前二的通信设备供应商,国内唯二实现算力全产业链布局的公司。5G双寡头(华为55%、中兴30%,合计85%份额);AI服务器国内第一梯队,中国移动2025推理型AI服务器集采份额51%,排名第一;从传统通信设备商转型算力基础设施综合服务商,覆盖通信、算力、终端、芯片全链条,是国内数字基建核心标的。

2025年公司营收1338.95亿元(+10.4%),归母净利润56.18亿元(-33.3%)。

今年1季报营收349.88亿元,净利润13.1亿,主要因为淡季承压,机构预判全年前低后高,下半年算力订单集中落地。

预计2026年归母净利润74亿元(+26.5%),2027年冲击90亿+,算力业务放量带动利润修复。

公司业务:运营商网络+政企算力+终端业务。

1. 运营商网络(约55%):5G基站、光通信、传输设备,国内基本盘稳固,海外一带一路放量;

2. 政企业务/算力(约32%):AI服务器、智算中心、云计算、工业互联网,第二增长曲线,增速30%+;

3. 终端业务(约13%):手机、家庭终端、IoT设备,AI手机+游戏手机布局,东南亚出海增长。

受益于人工智能浪潮,公司算力产品营收占比提升至27%,同时公司在芯片,智能交换机,算力,光纤等领域持续突破落地。

中兴通讯已从通信周期股(15-20倍PE)切换为AI算力赛道(50-80倍PE)。

昨天,中兴通讯发布回购公告不超过63.09元。

给予短期4000亿市值,目标价60-70元,具备翻倍潜力(当前38.3元) 。

二、华润微(688396):国内功率半导体IDM绝对龙头,车规+碳化硅核心标的

华润微是国内唯一全产业链功率半导体IDM大厂(设计+晶圆制造+封测),MOSFET国内市占率第一,IGBT国内第二;车规级功率器件国产龙头,碳化硅(第三代半导体)车规模块批量供货 。

2026年Q1营收28.57亿元,归母净利润3.30亿元。

业绩催化:

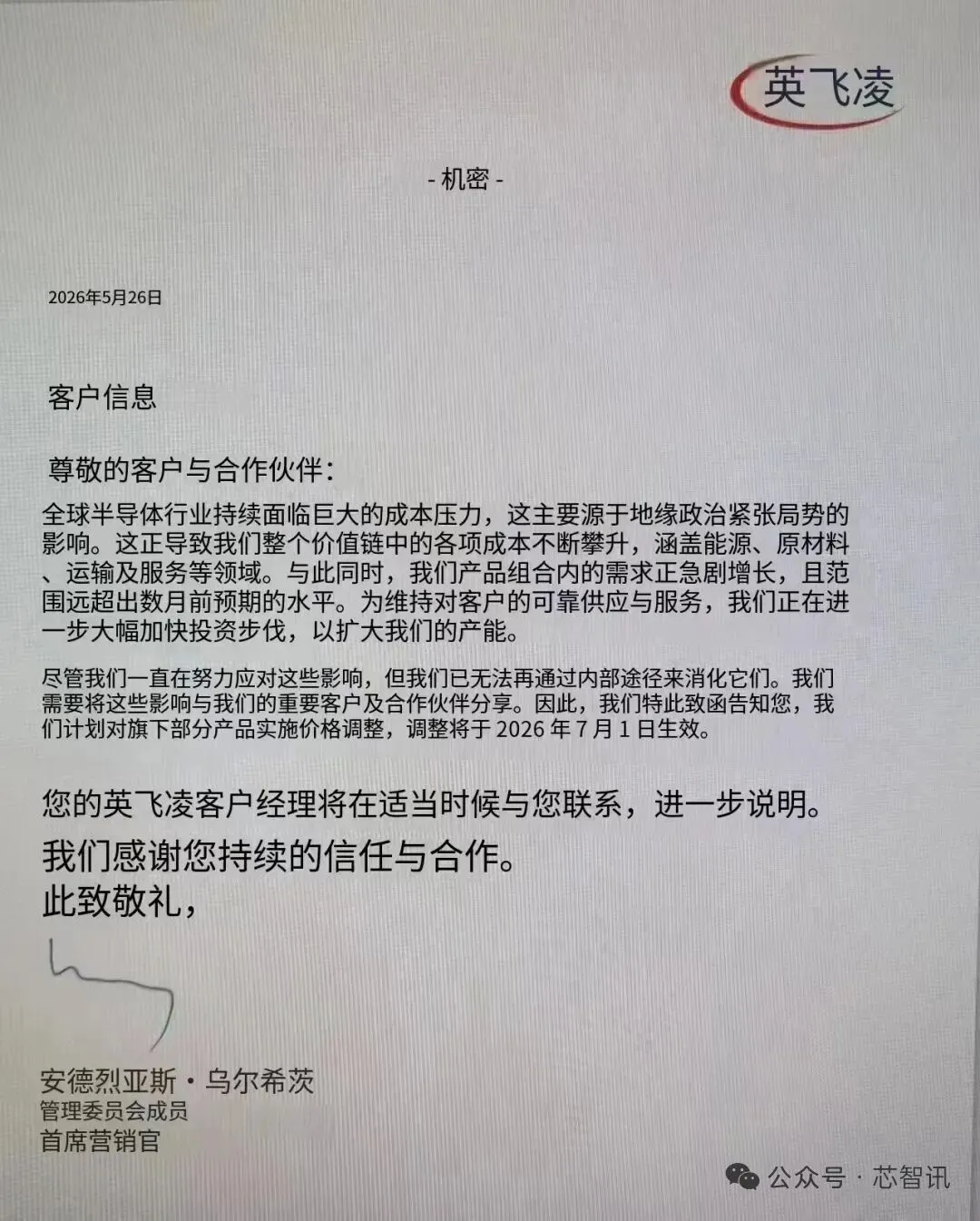

1.功率半导体涨价:英飞凌,德州仪器宣布自7月1日涨价,国产厂商士兰微,扬杰科技等同步涨价,预计华润微近期也发布涨价涵。

2.晶圆产线全面满载:6 吋、8 吋及重庆 12 吋产线自去年四季度以来持续处于满载状态,深圳 12 吋处于产能快速爬坡阶段,预计下半年放量。

3.封测成本降低30%,打开盈利空间:韬定律重新定义封装,华润微PLV封装成本下探30%,打开盈利空间。

PLP封装最核心的突破,是大尺寸面板的产业化应用。目前,华润微已解决了600mm×600mm面板在翘曲、芯片偏移、图形对位及结构可靠性等方面的六大核心技术难题,实现了供应链自主可控。

4.打入英伟达,供货Ai服务器电源。

目前已进入英伟达产业链,提供AI服务器电源,有望成为业绩增长新引擎。

2026年公司业务多管齐下,持续放量,预计2026年归母净利润有望达12.5亿元。

给予目标价100-120元,市值1500亿-2000亿。

三、立昂微(605358):硅片+功率器件双赛道,困境反转弹性最大标的

国内半导体硅片+功率器件双龙头,6/8寸硅片国产第二,功率二极管/MOSFET国内前列;具备硅片-芯片-器件全产业链,射频芯片布局氮化镓,深度绑定新能源、光伏、工控;2025年业绩低谷,2026年周期反转弹性最大 。

2026Q2海外12寸轻掺硅片迎来涨价关键节点,将带动重掺、国内12寸轻掺、8寸硅片跟涨,叠加AI服务器拉动12寸重掺需求爆发,国内厂商技术突破+客户导入加速,行业开启量价齐升周期。

立昂微对标法国soitec,硅光下游重掺硅片满产满销,涨价预计5月落地概率极大,一季度盈利已转正;2026年硅片/功率芯片/化合物半导体收入预计34/11.5/7亿元,较去年增速显著,机构给出第一目标位520亿市值(当前396亿)。

2026年业绩预计逐季修复,全年将扭亏为盈,2027年业绩大幅反弹,困境反转标的,弹性全板块最高。

四、艾华集团(603989):铝电解电容国产龙头,新能源+AI服务器双赛道

国内铝电解电容器绝对龙头,全球前五;垂直一体化(电极箔、电解液、电容全自研),牛角电容、螺栓电容国内第一;工控、新能源、储能核心供应商,薄膜电容第二曲线,AI服务器固态电容布局突破 。

公司针对AI服务器、新能源等高端需求,推出了耐温达150℃的超高温MU系列及叠层片式固态电容(MLPC),填补了国内空白。目前MLPC已进入14家通信企业供应链,车规级薄膜电容产线也已实现量产。

第二增长曲线,通过收购艾华新动力,成功切入薄膜电容器赛道,与主业形成协同,重点瞄准储能变流器、车载等领域,逐步构建“铝电解+薄膜”双业务矩阵。

作为细分领域龙头,若Ai服务器电容持续放量可高看一线,目前,股价已上涨一波,可等回调买入。

目标市值200亿。

五、晶方科技(603005):晶圆级先进封装龙头,车载CIS+AI传感器核心标的

国内唯一、全球第二大晶圆级WLCSP封装龙头,车载CIS(图像传感器)封装全球顶尖;8/12寸晶圆级封装产线全覆盖,技术壁垒极高;布局光学器件、氮化镓器件,绑定车载、AI、消费电子三大赛道。

晶方科技深度聚焦以影像传感芯片(CIS)为代表的智能传感器市场,拥有晶圆级芯片尺寸封装(WLCSP)、硅通孔(TSV)、扇出型封装(Fanout)等多样化技术。

尤其是玻璃基板值得重点关注!因为这是英伟达下一代Rubin架构、GB200系列GPU的核心新技术,是其突破AI算力物理瓶颈的关键底层技术。

TGV(玻璃通孔)技术是玻璃基板封装的核心工艺。晶方科技不仅拥有多年的玻璃封装量产经验,同时在传感器晶圆级封装中具备TSV、TGV等电互连工艺,多样化玻璃加工能力包括微结构、镀膜、通孔、盲孔,自主开发玻璃基板在Fan-out等封装工艺上已有多年量产经验。

是目前国内少有的具备“TSV+TGV+晶圆级封装”一体化能力的厂商。

尤其在车规级TSV封装领域,晶方科技拥有全球第一条12英寸量产线,目前在全球CIS晶圆级封装市场占有率稳居第二,车规级TSV封装市占率全球第一(超35%),深度绑定索尼、豪威、格科微等头部客户。

光学器件(光刻机与AI光互联),通过并购荷兰Anteryon公司,晶方具备了从精密光学设计到晶圆级光学制造(WLO)的一站式能力。其微型光学器件不仅供货给光刻机巨头ASML,还积极布局AI光互联领域。由于CPO、OIO等全路线AI光互联技术均需TSV封装,公司不绑定单一技术路线,直接受益于全球AI算力基建的爆发。

功率半导体也有新进展,根据公司公告,晶方科技通过整合以色列VisIC的技术,积极拓展高功率氮化镓(GaN)技术,把握新能源汽车电驱系统及算力中心带来的第三代半导体产业机遇。

也就是说,晶方科技目前已构筑了晶圆封装+玻璃基板(TGV)+功率半导体的三重业务线,是国内少有的稀缺标的。

尤其是在光通信板块,根据一季报业绩说明会,有投资者问及公司积极推进的光电共封、光电互联等技术,“本年度预计会产生多少营收,是否有合同落地,还是单纯给股东画饼?

公司回答作为晶圆级TSV封装技术的领先者,将继续密切关注产业动态与市场需求,积极加强技术储备、推进技术能力创新与市场应用拓展,不能确定具体的商业化落地进度,不存在画饼。(言外之意是业务确实有进展,需要等落地等订单。)

最重要的是2025年,晶方科技毛利率高达47.1%,2026年第一季度进一步提高到了47.41%,已超过行业平均水平。

作为先进封装和玻璃基板的补涨标的,晶方科技有望走出一轮新行情。

依据中邮证券给予2026年净利润5.45亿,同时个人认为基于先进封装和玻璃基板的技术推进,公司订单未来有望持续高速增长,基于长电科技,通富微电同行业PE,给予当前100倍PE,对应短期目标价100元。

如果排序,依次是:

中兴通讯,立昂微,华润微,晶方科技,艾华集团