这些年,咱们股民朋友最常听到的一句话可能就是:“A股怎么还不涨?”看着指数上上下下,十年如一日,心里那个急啊。但咱们得换个角度想想:即便指数不涨,难道就赚不到钱吗?显然不是。过去几年,有些板块、有些个股,涨幅惊人,走出了独立行情。

这说明什么?说明A股早已不是那个“齐涨齐跌”的普涨时代了,现在玩的是“结构性行情”。指数可能波澜不惊,但好的公司,尤其是那些真正重视股东回报、愿意把利润分给股东的公司,股价一直在创新高。

2026年,抱怨指数没意义,关键是怎么在结构性行情里找到那批“真金不怕火炼”的好公司。怎么找?别光听故事,别只看概念,咱们得盯着几个实打实的“硬指标”。这些指标,才是衡量一家公司是否真正“把股东当自己人”的试金石。

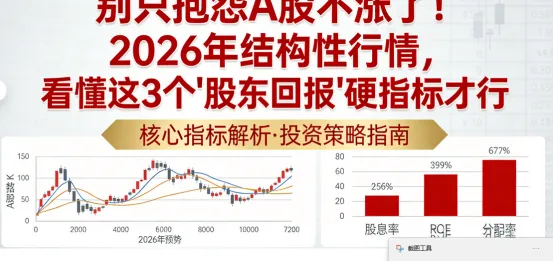

第一个硬指标:净资产收益率(ROE)——企业的“赚钱效率”

ROE,听起来有点专业,但翻译成大白话,就是“公司用股东的钱,一年能赚回多少利润”。这是巴菲特最看重的指标,没有之一。

为什么ROE这么重要?因为它反映的是一家公司的综合能力。你想啊,ROE高的公司,要么是利润率特别高(比如茅台),要么是资产周转率特别快(比如沃尔玛),要么是用了合理的财务杠杆(比如万科)。无论哪种,都说明这家公司在经营上有一把“刷子”。

咱们普通投资者,不需要去深挖复杂的财务报表,只需要看一个数据:过去五年,公司的ROE是不是能稳定在15%以上?甚至20%以上?如果能做到,说明这家公司具备持续为股东创造价值的能力。它就像一棵“摇钱树”,每年都能结出丰硕的果实。

2026年的结构性行情里,那些ROE持续高企的公司,就是最坚实的“底仓”品种。它们不一定涨得最快,但一定是最抗跌、最能穿越周期的。当市场泥沙俱下的时候,你手里握着这样一批“赚钱机器”,心里不慌。

第二个硬指标:自由现金流(FCF)——企业的“造血能力”

咱们炒股,最怕什么?最怕公司看着利润挺高,结果全是“应收账款”,钱收不回来;或者赚的钱全拿去盖厂房、买设备,最后连分红都分不出来。这种公司,叫“纸面富贵”,经不起风浪。

能解决这个问题的,就是看“自由现金流”。简单说,就是公司一年赚到的钱,扣除掉维持业务运转必要的开支后,真正能“自由支配”的钱。这笔钱,可以用来分红,可以用来回购股票,也可以用来进行新的投资。

一个自由现金流持续为正、并且不断增长的公司,才是真正“造血”能力强的公司。它不需要靠不断向市场融资来维持生存,反而有能力回报股东。咱们可以把它想象成一个“储钱罐”,每年都能往里存点钱,而且取之不尽、用之不竭。

2026年,咱们在选股的时候,一定要去查一下这家公司的“经营性现金流净额”,再对比一下它的“净利润”。如果经营性现金流长期远低于净利润,甚至为负,那就要小心了。相反,那些现金流充沛、远高于净利润的公司,才是真正的“现金牛”,它们的股价,才更有底气。

第三个硬指标:分红与回购——企业对股东的“真态度”

这是最直接、最接地气的一个指标。一家公司是不是真的对股东好,不看它怎么说,看它怎么做。怎么做?就看两件事:分不分红?回不回购?

分红,是把利润直接分给股东,真金白银打到你的账户上。回购,尤其是回购注销,是公司用自己的钱买股票然后注销,变相提升了你手中股票的价值。这两件事,都是公司用“真金白银”向市场传递信心。

咱们可以重点关注两类公司:一类是“分红连续增长”的,就像咱们在第一篇文章里提到的;另一类是“大手笔回购”的,尤其是回购价格接近甚至高于当前股价的,这说明公司认为自己的价值被低估了。

2026年,在结构性行情里,那些愿意持续、稳定地进行分红和回购的公司,就是市场上最稀缺的“良心企业”。它们不会给你讲天花乱坠的故事,但会用最实在的方式,让股东的财富一点点增值。这样的公司,才是真正值得长期持有的“压舱石”。

总结一下:

2026年,别再对着指数唉声叹气了。结构性行情里,考验的不是你对大盘的判断,而是你筛选优质公司的能力。

咱们要找的“股东回报”硬指标,是:

1. ROE(净资产收益率),看公司“赚钱效率”高不高;

2. 自由现金流,看公司“造血能力”强不强;

3. 分红与回购,看公司对股东的“真态度”好不好。

用好这三个“硬指标”,你就能在三千多只股票里,像用筛子一样,把那些真正有内在价值、真正愿意回报股东的好公司筛选出来。它们才是你在2026年结构性行情里,最值得信赖的依靠。