2026 年是 “十五五” 第一年,今年两会给经济定了几个关键方向。目标是经济增长保持在 4.5% 到 5% 左右,重点就是搞新质生产力、升级产业、多搞科技创新;同时继续刺激消费、扩大投资,把国内大市场建得更顺畅。其中算力和芯片同为发展重点之最。 算力: "十五五"规划纲要(2026-2030年)首次将"算力、算法、数据"作为独立章节(第十二章《强化算力算法数据高效供给》)进行战略部署,将算力提升至与工业时代"铁公基"同等重要的国家基础设施地位。核心发展目标

1. 到2030年,建成普惠易用、绿色安全、高效协同的全国一体化算力网

2. 实现全国算力资源"一本账"、算力调度"一盘棋"、算力整合"一张网"

3. 国家枢纽节点新建算力设施绿电应用占比达到80%以上

4. 西部地区算力占比从2024年的约25%提升至40%-45%

5. 国产异构计算平台在金融、政务等关键领域的应用比例达到60%以上

增长空间与速度分析

(一)智能算力:绝对主导,爆发式增长

- 增长速度:2026-2030年年复合增长率38%-45%,是所有算力类型中增速最快的

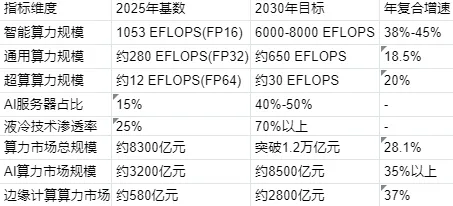

- 增长空间:从2025年的1053 EFLOPS增长到2030年的6000-8000 EFLOPS,5年增长5-7倍

- 驱动因素:大模型训练与推理需求爆发,"人工智能+"行动全面实施,AI相关产业规模目标达到10万亿元以上

- 结构变化:推理算力占比将从2025年的约40%提升至2030年的约65%,成为智能算力增长的主要动力

(二)通用算力:稳步增长,支撑基础数字化

- 增长速度:2026-2030年年复合增长率18.5%

- 增长空间:从2025年的约280 EFLOPS增长到2030年的约650 EFLOPS,5年增长2.3倍

- 驱动因素:数字经济核心产业增加值占GDP比重目标达到12.5%,传统产业数字化转型加速

(三)超算算力:持续领先,服务国家战略

- 增长速度:2026-2030年年复合增长率约20%

- 增长空间:从2025年的约12 EFLOPS增长到2030年的约30 EFLOPS,5年增长2.5倍

- 驱动因素:科研、气象、核能、生物医药等国家战略领域需求增长

(四)产业链各环节增长空间

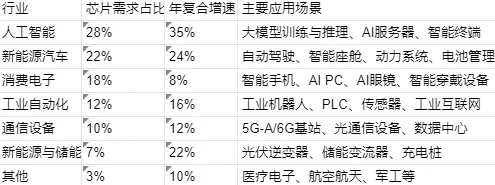

- AI芯片:2025年全球需1100万颗AI芯片,2027年增至2100万颗,国产GPU/ASIC进入规模放量期

- 光模块:2030年800G+1.6T光模块需求达1450万只,高速光芯片2900万颗

- 智算中心:2030年中国建成万卡智算集群42个,算力基建规模全球领先

- 液冷技术:2030年液冷渗透率达到70%以上,市场规模突破2000亿元

(五)行业需求分布1. 互联网行业:仍是最大需求方,在通用算力和智能算力中占比分别为39%和53%

2. 金融行业:智能算力需求年复合增长率超过40%,主要用于风控、量化交易、智能客服等

3. 制造业:"智能制造"推动下,算力需求年复合增长率约35%,主要用于工业仿真、质量检测、预测性维护等

4. 政务行业:数字政府建设带动通用算力和智算需求稳定增长,年复合增长率约30%

5. 医疗健康:AI辅助诊断、药物研发等应用推动智能算力需求快速增长,年复合增长率约45%

(六) 关键政策导向与重点工程

1. 全国一体化算力网建设工程:构建"国家枢纽节点-区域节点-行业节点-边缘节点"四级算力体系

2. 超大规模智算集群工程:在国家枢纽节点建设若干个十万卡级以上的超大规模智算集群

3. 算电协同工程:推动绿色电力与算力协同布局,实现"算随电走、电算协同"

4. 算力普惠工程:通过政府购买算力服务、算力租赁等方式,降低中小企业用算成本

5. 算力互联互通工程:建设国家算力互联互通节点,实现不同形态、主体、架构算力资源的标准化统一

芯片:

"十五五"规划纲要(2026-2030年)将集成电路(芯片)列为六大新兴支柱产业之首,放在"实物/重资产投资建设"第一位,战略定位从"破解卡脖子的应急任务"升级为"引领智能革命的核心基石"。

核心发展目标

(一)官方定性目标

1. 到2030年,建成技术先进、安全可控、生态完善的集成电路产业体系

2. 实现产业链关键环节自主可控,打破外部技术垄断

3. 形成若干个具有全球竞争力的集成电路企业和产业集群

4. 成为全球重要的集成电路设计、制造和创新中心

(二)关键技术突破目标

1. 先进制程:实现7nm及以下先进制程稳定量产,3-5nm技术取得重大突破

2. AI芯片:200TOPS+云端训练芯片量产,端侧AI芯片性能达到国际先进水平

3. 存储芯片:HBM3/HBM4高带宽内存量产,3D NAND堆叠层数突破500层

4. 先进封装:Chiplet技术实现规模化应用,2.5D/3D封装技术达到国际领先水平

5. 第三代半导体:SiC/GaN在新能源汽车、5G基站、光伏逆变器等领域实现规模化应用

6. 核心设备:ArF浸没式光刻机实现量产,EUV光刻机取得关键技术突破

7. EDA工具:实现全流程EDA工具自主可控,在先进制程领域实现突破

(三)产业链整体增长

- 增长速度:2026-2030年年复合增长率10.8%,是全球半导体市场增速的2倍以上

- 增长空间:从2025年的约1.8万亿元增长到2030年的3万亿元以上,5年增长1.7倍

- 国产替代空间:2025年中国芯片市场规模约4.5万亿元,自给率仅40%,到2030年自给率提升至70%,国产替代空间超过1.35万亿元

(四)重点细分领域深度解析

1. AI算力芯片:增长最快的赛道

- 增长速度:2026-2030年年复合增长率25.1%,是所有芯片细分领域中增速最快的

- 增长空间:从2025年的约2800亿元增长到2030年的约8500亿元,5年增长3倍

- 结构变化:推理芯片占比将从2025年的约40%提升至2030年的约65%,成为AI芯片增长的主要动力

- 国产替代:高端GPU国产替代率从2025年的约5%提升至2030年的30%以上,国产替代空间超过2000亿元

2. 半导体设备:产业链最核心的短板

- 增长速度:2026-2030年年复合增长率21.7%

- 增长空间:从2025年的约1500亿元增长到2030年的约4000亿元,5年增长2.7倍

- 国产替代:12英寸产线国产设备覆盖率从2025年的约25%提升至2030年的60%以上,国产替代空间超过1500亿元

- 重点突破:刻蚀机、薄膜沉积设备、清洗设备、涂胶显影设备等已实现批量应用,光刻机是未来五年的核心攻坚方向

3. 先进封装:弯道超车的关键路径

- 增长速度:2026-2030年年复合增长率25.7%

- 增长空间:从2025年的约800亿元增长到2030年的约2500亿元,5年增长3.1倍

- 技术趋势:Chiplet技术将成为主流,2.5D/3D封装、异质集成技术快速发展

- 市场地位:中国在先进封装领域已处于全球第一梯队,有望在"十五五"期间实现全球领先

(五)关键政策导向与重点工程

1. 新型举国体制攻坚工程:集中力量攻克光刻机、EDA工具、高端材料等"卡脖子"技术,实施"揭榜挂帅"、"赛马"等制度

2. 国家集成电路产业投资基金三期:总规模3440亿元,约70%投向设备、材料、EDA、先进制造和HBM等重资产环节

3. 首台(套)首批次首版次应用政策:完善保险补偿机制,加大对国产芯片、设备和材料的应用支持力度

4. 产业集群建设工程:打造长三角、珠三角、京津冀、成渝等世界级集成电路产业集群

5. 人才培养工程:加强集成电路专业人才培养,建立多层次人才培养体系,吸引海外高端人才回国

6. 国际合作工程:在开放中推动产业发展,鼓励国内企业参与国际标准制定,加强与"一带一路"沿线国家的产业合作

市场大势研判

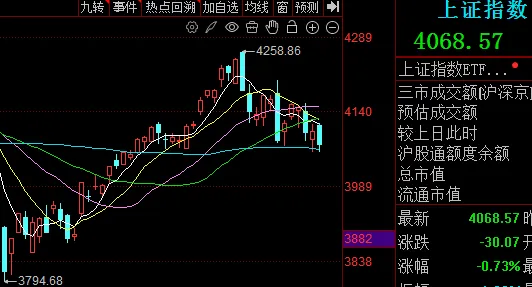

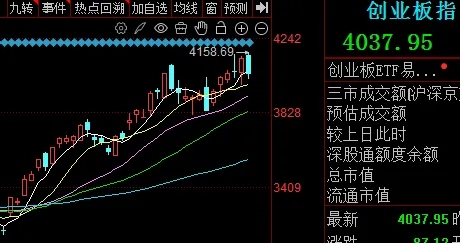

•行情阶段:当前市场行情轮动加速、赚钱效应减弱,类似2024年9月中旬到10月中下旬的市场表现。大盘三大指数都处于危机后上涨了一波,其中上证指数已经出现拐头走下跌趋势,深证成指呈现横盘无法创新高,科创板横盘创新高后出现大跌破横盘最低点,只有创业板还在顽强抵抗中创了新高。

古人云:“知而慎行,君子不立于危墙之下,焉可等闲视之”。站在统计学概率与赔率的视角看:当前不具备概率与赔率的优势,就是预期风险高于收益、亏钱容易+赚钱难,那些为了追求内心满足而今天“偷一个短”,明天“偷一个短”的交易者,被市场“剁手”只是早晚的事情。宁愿将利润隐含起来,也一定要把亏损放在看得见的显著位置上。不要继续在混乱中寻找并不存在的完美与确定,而要给自己的交易方法找一个固定的“家”。