5月,丁腈橡胶市场跌幅加深,那么后市行情到底如何演绎?让我们通过供需基本面等寻找一下答案。

数据来源:金联创

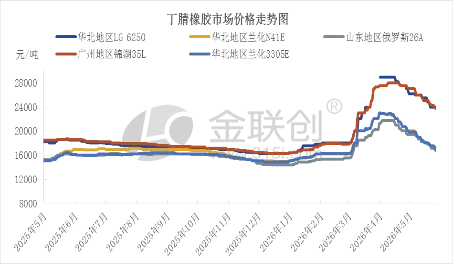

5月,国内丁腈橡胶整体震荡下行。月初,受假期影响下游开工回落,市场货源有序释放带动库存被动累积,节后下游仅少量逢低补仓,且压价普遍,现货价格逐步走弱。国内兰州石化等企业执行下调后的最新挂牌价,虽然市场看跌情绪已提前释放,但在缺乏实质性需求提振的情况下,仍以消化库存和让利出货为主,流通充裕牌号出货承压明显。中旬,原料阶段性小幅回暖短暂提振丁腈橡胶业者心态,但下游拿货依旧保守,同时兰州石化等主流企业连续大幅下调出厂价格,累计幅度达2300元/吨,而现货提前走弱致使价格倒挂问题未能扭转,行情弱势格局未改。月下旬,中石化接连下调丁二烯挂牌价格,叠加相关合成橡胶同步走跌,进一步加重市场悲观情绪,同时基本面供需矛盾尚未改善,市场延续下跌走势,不过随着兰州石化等主流企业再度下调出厂价,幅度在1000-1200元/吨不等,并且部分供方配套让利政策,一定程度缓解了流通环节成本压力,业者操盘愈发审慎,行情下跌节奏逐步放缓,但全月始终缺乏有力回暖驱动。截止到5月27日,华北地区兰化3305E参考报盘16900-17100元/吨,华北地区LG6250参考报盘23500-24000元/吨。

原料丁二烯、丙烯腈市场偏弱运行

单位:元/吨

数据来源:金联创

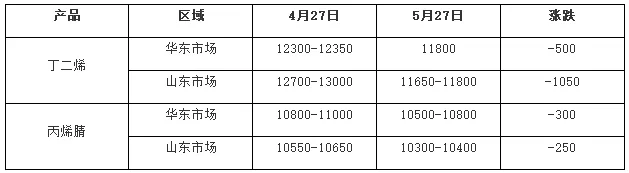

丁二烯:5月国内丁二烯呈“N”走势,市场重心较上月快速下移。宏观面、市场供需面是影响价格的主要因素之一,上旬中东局势缓和,原油走低,叠加顺丁开工回升、货源充足、采购冷清,现货价格快速下行。中旬地缘冲突升级,期货反弹,价差修复,叠加供给收紧预期,贸易商与下游集中补仓,价格稳步上涨。下旬市场情绪转弱,期货承压,下游抵触高价、压价拿货,交投转淡,价格再度回落。

丙烯腈:5月国内丙烯腈市场整体先稳后跌。月初成本抬升、装置检修致供应偏紧,厂家挺价,但下游仅刚需采购,行情高位僵持。随后需求乏力、出货放缓,报价开始回落。中下旬多套装置复产,供应增多进一步施压价格;临近月末受结算预期及厂家挺价支撑,跌势收窄,市场窄幅整理。

未来丁腈橡胶行情走势如何?

丁二烯:6月丁二烯市场预计震荡偏弱,或有阶段性反弹。供应端部分装置检修、欧洲到货延后,但山东外销货源增加、华东检修推迟,供给收紧不及预期。需求端顺丁采购略有回暖,ABS、SBS 亏损叠加终端低迷、外贸政策利空,整体采购乏力,难以支撑价格。

丙烯腈:6月丙烯腈预计偏弱震荡。装置检修难缓解供应压力,下游行业步入淡季、开工低迷,外销走弱进一步加重库存压力。但行业持续亏损形成底部支撑,价格下行空间有限,整体低位窄幅运行。

丁腈橡胶:预计6月丁腈橡胶呈现跌后整理态势。国内生产装置开工保持平稳,且进口到货量环比有望回升,市场整体供应趋于宽松,社会库存存在持续累积压力,而需求端向传统淡季过渡,下游企业新增订单量不足,原料采购秉持按需拿货思路,主动大规模补库意愿薄弱,场内供需失衡问题凸显。同时随着成本支撑力度弱化,生产企业或采取让利方式拉动出货,行情承压下行。不过兰州石化丁腈橡胶装置计划于6月底陆续进入检修阶段,现货流通将阶段性收缩,有望小幅缓解后续整体供应压力,同时原料丁二烯或存在阶段性反弹可能,成本端支撑有所修复,有望减缓胶价下行幅度。

免责声明:

· 本文信息数据均来自可靠来源,但基于信息来源或第三方可能出现的人为或技术错误, 金联创不保证此等信息的准确性、适当性和完整性,以及因使用此等信息而导致的任何后果不负任何责任。· 内容注明出处为“金联创”的所有稿件均属金联创所有,任何媒体、网站或个人未经授权不得转载或以其他方式复制发表;转载、投稿及合作请回复关键字“转载”或“投稿”。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?