【月报】LNG物联网市场行情月报(2026年5月)

- 2026-07-17 16:30:18

“

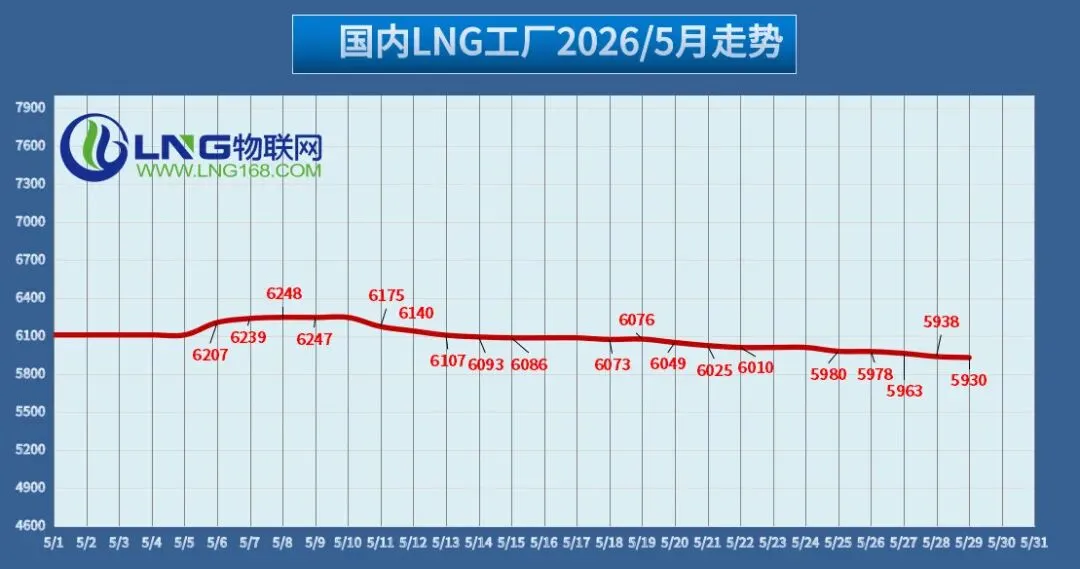

本月国内LNG液价均价走势图

LNG物联网市场点评

据LNG物联网数据统计,截止2026年5月29日国内133家LNG工厂,开工厂家62家,开工率47%,环比月初开工率上升6.82%,目前出厂均价指数5月8日位于本月较高点6248点。

陆气方面:

截至2026年5月29日内陆液厂平均价位排名前五的地区是广东、福建、浙江、江苏、东北。截至目前广东地区位于其他内陆液厂之先,均价为6586元/吨。

进口气价受成本支撑表现较为坚挺,但同时也受到国产气降价冲击。截至2026年5月29日较高区域是广西海气码头,国网广西北海报价7750元/吨,较低区域是河北海气码头,较低价是河北曹妃甸报价6290元/吨。截至目前海气均价较高区域是深圳大鹏均价为7300元/吨,较低区域是河北曹妃甸均价为6510元/吨。

据LNG物联网数据统计,截至2026年5月31日,国内133家LNG工厂LNG均价同比月初下跌277元/吨,陕西均价下跌704元/吨,山西均价下跌255元/吨,内蒙古均价下跌217元/吨,四川均价下跌250元/吨。本月LNG价格走出一条震荡下行的曲线,引起价格波动的因素主要有以下几个方面。

供应面:

LNG市场需求端表现疲软,价格支撑主要依托供应收缩及成本端发力,结合淡季检修、进出口市场表现,短期价格呈现分化走势,行业供需矛盾凸显。国产LNG产能稳步释放,而下游需求处于淡季复苏乏力,市场供应宽松格局短期难以逆转。市场呈现成本支撑与需求压制的拉锯格局。受原料气成本支撑,企业止跌挺价意愿强烈,主动降价意愿明显减弱。行业进入年中检修季,部分液厂阶段性停产,区域供应收紧预期升温。多重因素共振,国内LNG价格出现小幅探涨。

交通限行:

“五一”假期后高速通行恢复带动资源流通改善,但下游对高价资源接货乏力,需求复苏滞后。液厂检修:

国内LNG上游装置检修推进,开工负荷维持中低位,液厂库存可控,上游挺价意愿较强。

原料气:

天气影响:

全国多地降雨影响物流运输,资源流通效率下降,进一步加剧区域价差。物流运输:

本月迎来2026年古尔邦节,局部地区放假,导致物流运力收缩压制车用LNG消费场景,终端需求端进一步承压。

需求面:

欢迎关注本订阅号(lng168物联网)每天都有精彩行业资讯为您分享,感谢支持。祝您工作愉快!

免责申明:

1.部分图文信息来源于互联网、微信公众号,目的在于分享更多信息。

2.信息内容仅供学习,参考,并不代表赞同其观点。不对信息准确性,可靠性或完整做任何保证。

3.如涉及作品内容,版权及其他问题,请在30日内与我们联系删除。

如需了解更多LNG资讯,欢迎下载关注LNG行业全媒体APP神器“翼贸通”APP及LNG物联网官方门户网站和LNG168物联网微信公众号。