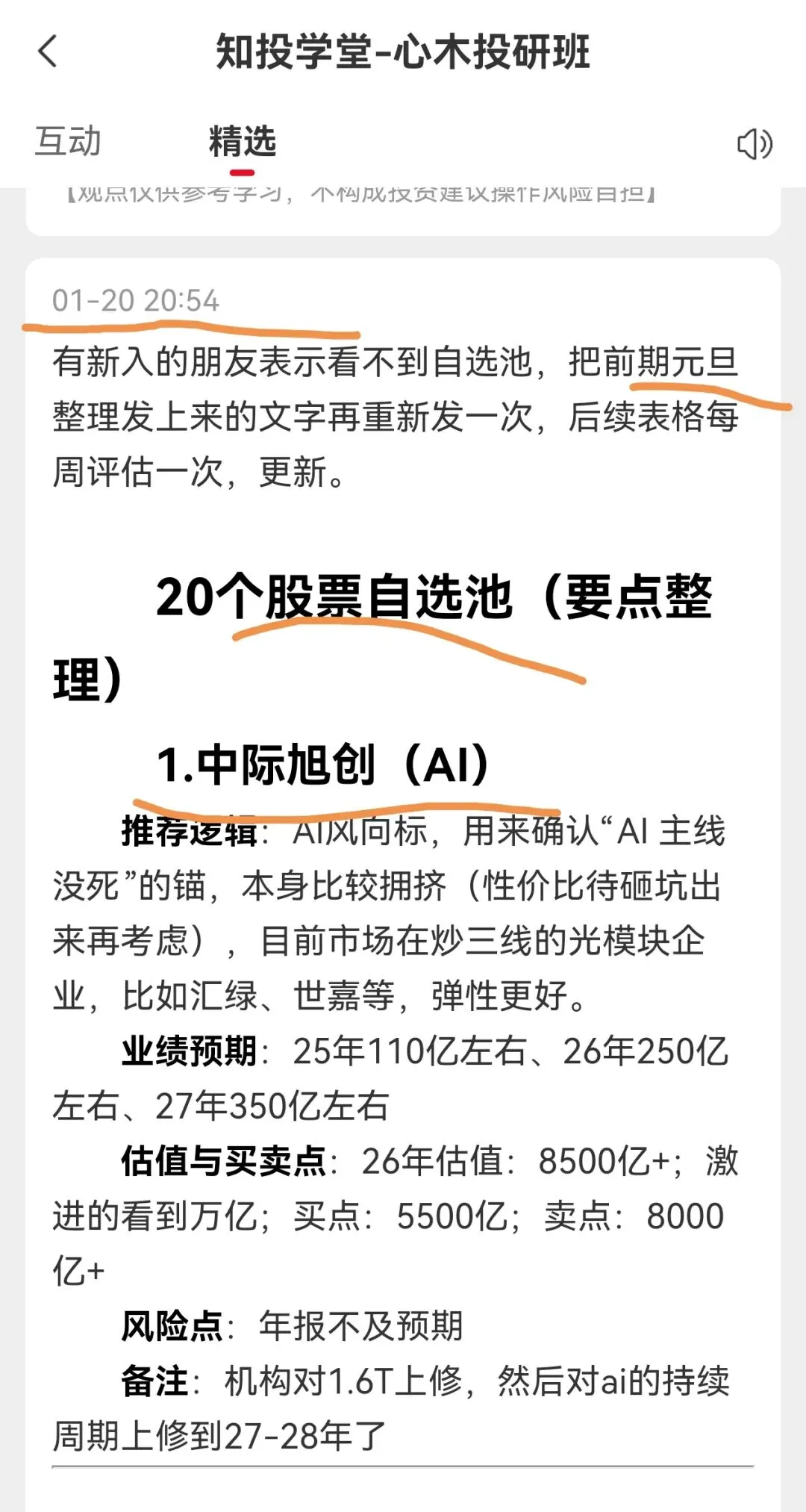

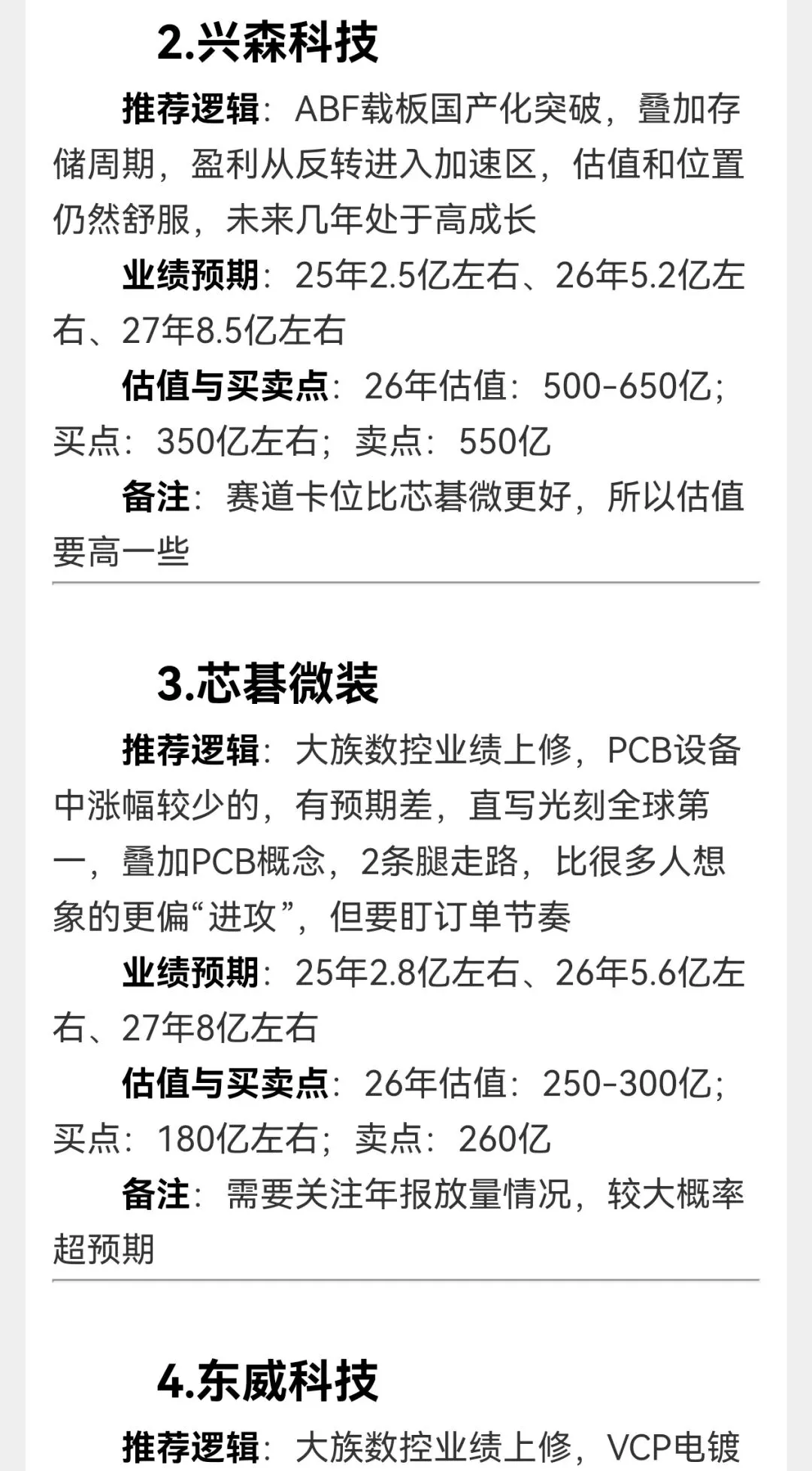

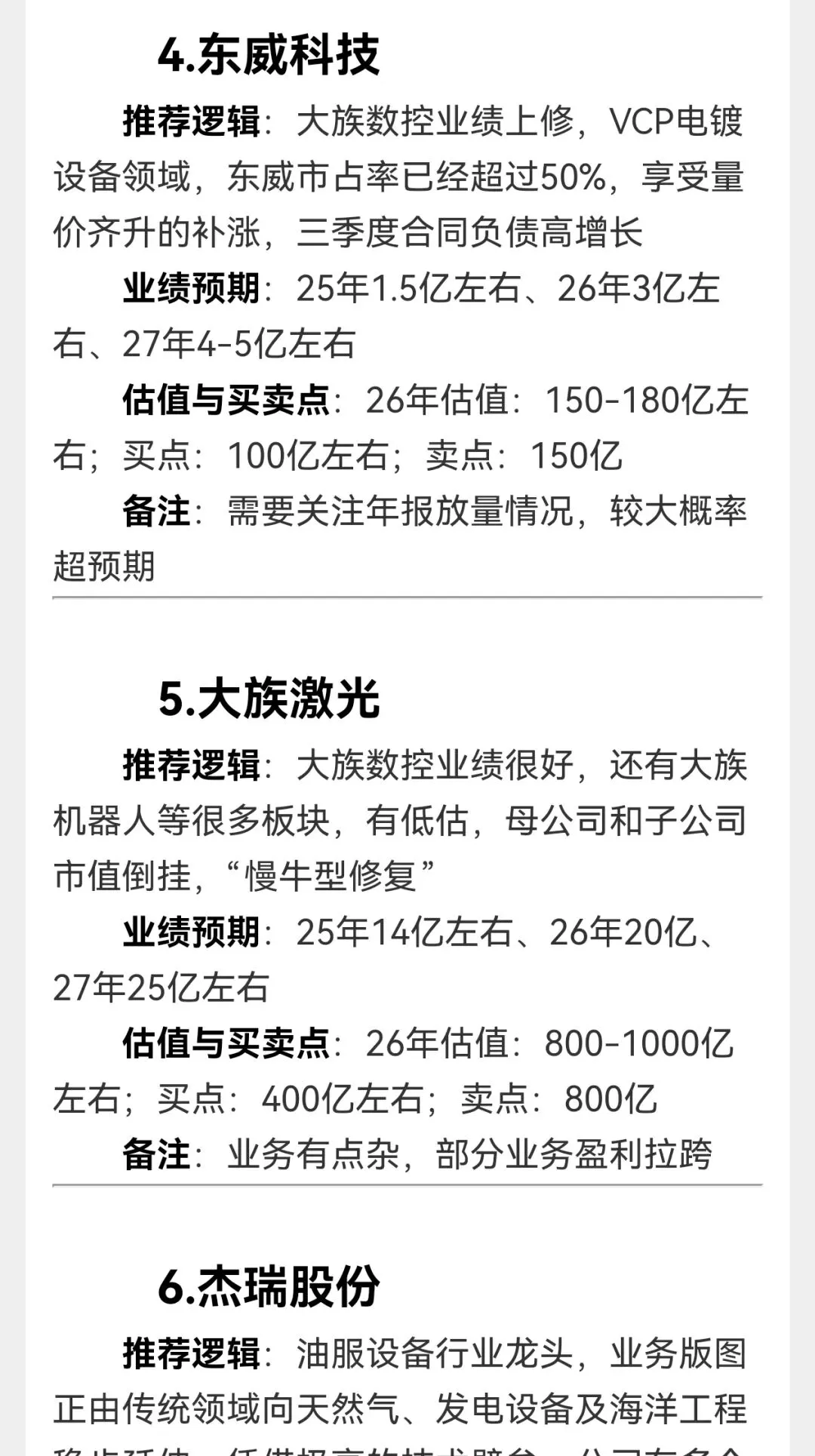

MLCC涨价潮来袭,有望复制存储主升浪行情!6大龙头产业链全解析

- 2026-07-08 23:28:48

26年整体还是结构性行情,但市场风格切换在加速。 开年来,存储半导体、商业航天、AI算力轮番表现,现在资金开始挖掘有硬核涨价逻辑的细分赛道了。 不过,没有选好个股、没有踩准节奏,牛市也一样会亏钱,特别是近期5月,走势真的艰难……

年初重点研究的存储产业链,这波走出了一轮像样的涨价行情,从原厂到模组厂都有不错反馈。 近期。最近不少粉丝问我,MLCC的涨价逻辑跟存储是不是有点像?能不能走出同样的持续性?

这周集中看了行业报告,也请教了几位产业链专家,今天给大家汇报学习成果。 太细节的东西不展开,我们抓主要矛盾。

基于当前供需格局的判断,MLCC行业已正式步入上行周期,本轮涨价行情具备阶段性、结构性特征,预计将延续至2026年底。

三大主线锁定MLCC结构性牛市

- 1AI算力+新能源汽车双引擎驱动下的高端产品涨价主线

- 2产能结构错配导致的“越转产越缺货”供需失衡机会

- 3国产替代加速演进中的技术突破型价值重估标的

主线一:AI算力需求爆发,高端MLCC量价齐升

投资不看热闹看门道,要找产业链关键环节、拥有技术定价权的隐形冠军。

风华高科:国内高容MLCC的“扛旗者”

核心逻辑:机构预测2026-2027年营收复合增速超35%。 AI服务器MLCC需求爆发+国产替代窗口打开。

价值点:别只盯元器件涨价,看产能稀缺! 全球MLCC龙头产能稼动率逼近天花板,日系厂商整体超95%,三星电机达95%,行业已全面进入涨价阈值区间。

风华高科是国内极少数能量产高容MLCC的厂商,高容产品产能占比约20%。 AI服务器单机柜MLCC用量高达45-58万颗,且高容占比35%-40%,下游客户已提前批量下单备货。

公司深度绑定华为服务器供应链,客户协同优势明显。 一旦高容产能放量,业绩弹性较大。

评级:成长潜力★★★★☆ | 产业确定性★★★★☆

三环集团:技术积淀深厚的“隐形亚军”

核心逻辑:市场预期2026年高容产品占比持续提升。 AI硬件升级趋势明确,技术先发优势显著。

价值点:市场过度关注传统光通信、陶瓷插芯业务,忽视基本盘——高端MLCC才是真正“技术壁垒”和未来“现金牛”。

AI服务器、高速光模块对被动元器件要求地狱级,三环高容产品产能占比25%-30%,在国产厂商中高容业务占比较高。

公司核心原材料陶瓷粉体已实现部分自研突破,技术路线独立于日系体系,长期卡位产业链上游价值洼地。 只要AI硬件迭代,需求就是刚性且高利润率。

评级:成长潜力★★★★☆ | 产业确定性★★★★☆

洁美科技:MLCC离型膜的“咽喉要道”

核心逻辑:AI硬件扩产确定,离型膜用量与MLCC产能高度正相关,客户涵盖国巨、村田、三星等龙头。

价值点:摩尔定律逼近极限,芯片性能提升依赖先进封装,而MLCC生产同样依赖核心耗材——离型膜。

这是MLCC生产过程中的刚需消耗品,技术壁垒极高,全球长期被日韩厂商垄断。 洁美科技是国内极少数突破者,已导入全球MLCC龙头供应链。

2026年全球MLCC涨价扩产周期中,上游核心耗材最先受益。 产能放量与价格传导双重逻辑驱动,业绩拐点明确。

评级:成长潜力★★★★☆ | 产业确定性★★★★☆

主线二:产能错配,供需紧张向中低端传导

找在行业回暖中凭独特优势吃到最大红利、业绩弹性与安全边际兼具的公司。

博迁新材:镍粉龙头的“周期弹性”

核心逻辑:估值处相对低位,具有安全边际。 MLCC核心原材料——超细镍粉需求回暖,先发优势明显。

价值点:市场习惯用单一周期股视角看待,严重低估其技术壁垒——全球MLCC用镍粉高度集中,公司是少数能量产80nm以下超细镍粉的企业。

大量中低容MLCC产线转产高容后,通用型产品产能承压,原材料需求总量不降反升。 三星电机拆办公室增加设备、村田周末扩产,资本开支回暖直接拉动上游镍粉订单。

本轮涨价正从高容向中低容传导,产业链上游业绩弹性最大。

评级:成长潜力★★★☆☆ | 产业确定性★★★★☆

国瓷材料:陶瓷粉体国产化的“破局先锋”

核心逻辑:市值主要反映传统业务,MLCC陶瓷粉体价值未充分定价,安全边际足。 高端粉体技术突破进入收获期。

价值点:市场用“传统材料公司”旧眼光定价,忽略正在发生的质变! MLCC核心原材料钛酸钡陶瓷粉体,高端领域长期被日本堺化学等垄断,国内采购曾因村田与富士钛签订竞业协议被迫断供。

国瓷材料高端瓷粉已实现技术突破,达到日本成熟产品水平,虽成本仍有优化空间,但国产替代窗口已经打开。

未来2-3年产品结构根本性改变:传统业务提供稳定现金流,高端MLCC粉体贡献增量增长。 一旦市场认知重塑,将迎来业绩与估值戴维斯双击。

评级:成长潜力★★★★☆ | 产业确定性★★★☆☆

主线三:价值重估,挖掘被旧地图错杀的机会

找业务已升级、逻辑已改变,但估值未跟上的公司。

厦门钨业:被忽视的“MLCC稀土守门人”

核心逻辑:高端MLCC用纳米钛酸钡粉体业务存在巨大预期差。 子公司贝思科突破日韩垄断,价值需重估。

价值点:都在追MLCC原厂,但决定高端MLCC电性能的核心材料——纳米钛酸钡粉体,其价值被严重低估。

钛酸钡需添加镝、钴系稀土材料才能保障优良电性能,高端高容产品稀土添加比例更高。 而村田已提前储备充足稀土资源,供应链壁垒极高。

厦门钨业子公司贝思科具备年产3000吨钛酸钡及配方粉、5000吨碳酸钡产能,采用独特制造工艺,产品填补国内空白,达到国际先进水平。

从传统钨钼材料龙头悄然延伸至MLCC产业链上游核心环节,估值体系有巨大切换空间。

评级:成长潜力★★★★☆ | 产业确定性★★★☆☆

另外,江海股份、艾华集团、东材科技等电容产业链相关标的,以及部分MLCC设备国产替代方向,考虑个股个数有限和板块均衡问题,继续纳入观察池,择机再更新。

一季报后,往往是机构调仓换股的黄金时期。Q2是产业的关键观察窗口。 看准产业逻辑,理性决策,不盲目追高,逢低关注核心品种演进逻辑和数据变化。

(关注心木小密圈,扫码以上二维码直接加入;1月我们率先看好存储,压中六朵金花,2月率先看好电子布宏和的涨价机会,3月埋伏覆铜板金安国纪的机会,4月我们投研班率先喊出不悲观,看好东山精密等机会断层涨停的东山精密,未来空间还有多远?;5月率先看好存储、光纤、算力租赁的主升加速浪!(具体个股表现可以看存储模组4巨头)

免责声明:本文仅为行业分析与信息整理,不构成任何投资建议。股市有风险,投资需谨慎。文中提及个股仅为产业链梳理需要,不代表任何买入或卖出建议。