本轮牛市,最亮眼的股票莫过于以中际旭创、新易盛、天孚通信为代表的光模块三剑客,其行情启动之早、上涨幅度之大,超过绝大多数人的想象。以史为鉴,可以知兴替。我们今天通过对光模块这三支股票的复盘,来观察牛市行情中成长股的投资逻辑,以便为我们未来投资成长股提供一些思路上的借鉴。

对于本轮行情,左侧低点位于2024年2月5日的2635点,右侧低点位于2024年9月18日的2689点,而市场公认的启动点则是2024年9月24日的“924行情”,以极其迅猛的上涨姿态结束了长达3年半的熊市行情,彻底逆转了大盘走势,重新步入上升区间,吹响了本轮牛市的号角。

春江水暖鸭先知。对于以“易中天”为代表的算力概念股而言,其筑底和反转的时间要远早于大盘。回望历史,中际旭创在本轮行情启动前的最低点位于2022年10月10日,股价最低下探至15.75元(为了便于计算,统一采用前复权方式,并不追求数据的绝对精确,下同),目前最高价1209.99元,弹性空间达到76倍。新易盛的低点位于2022年10月11日,天孚通信的低点位于2022年4月26日。这三支股票的筑底时间都远远早于大盘。

以时间为坐标,根据股价走势,我们将其行情的发展分为三阶段:启动期、震荡调整期和加速期,并力求客观还原影响每段行情走势背后的催化因素。

第一阶段:启动期

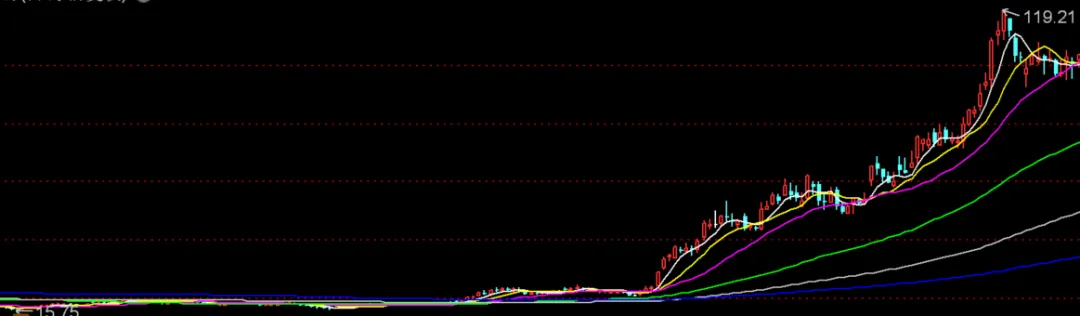

虽然这三支股票筑底时间略有差异,但启动期却都非常接近。中际旭创的股价于2023年2月3日正式站上年线,随后稍做调整,然后一路飙升,至2023年6月20日已达到119.21元高位。从筑底的最低点算起,第一轮行情弹性涨幅达到7.6倍。

中际旭创第一阶段走势图↓:

新易盛和中孚通信的启动和结束时间与中际旭创基本上保持一致,区别在于新易盛的弹性空间为5.9倍,天孚通信的弹性空间为8.6倍(均以最低点为计算标准)。

本轮行情的催化剂源于2023年初的生成式AI,ChatGPT的横空出世直接引爆了市场对AI算力基础设施的预期。“易中天”们首轮上涨的核心催化剂正是GPT-4的发布——市场预期AI大模型将带来服务器和高速光模块的需求将会呈现量价齐升的局面。

第二阶段:震荡调整期

此阶段经历的时间较长。以中际旭创为例,从2023年6月21日第一阶段达到新高之后开始算起,到2025年4月7日关税战结束,前后历时将近两年。我们详细看一下该阶段的走势:

中际旭创↓:

新易盛↓:

天孚通信↓:

该阶段的走势大体上又可以分为三个子阶段:

❶2023年6月21日-11月1日历时大约4个半月的调整期

❷2023年11月1日-2024年10月8日历时约11个月的上升期

❸2024年10月9日2025年4月7日历时半年的下跌期(实际低点则位于4月9日)

我们分别统计这三支股票在这三个子阶段的上涨和下跌的幅度,结论如下(均以股价运行最低点和最高点为标准计算):

股票名称 | 第一子阶段 | 第二子阶段 | 第三子阶段 |

中际旭创 | -50.90% | +214.25% | -64.50% |

新易盛 | -63.54% | +443.90% | -59.20% |

天孚通信 | -46.64% | +219.21% | -62.39% |

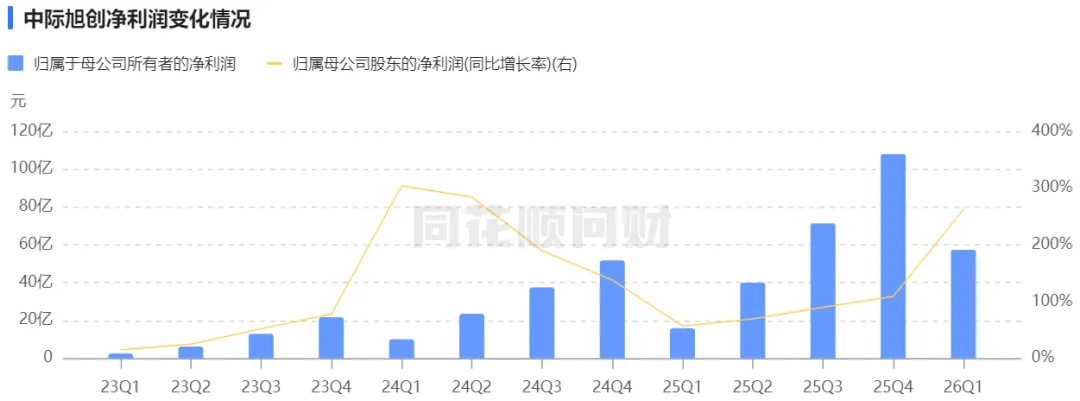

如果说前述第一阶段的上涨属于由消息刺激而产生的预期性上涨,那么第二阶段中的第二子阶段的震荡上行则是对前述预期的业绩回应,预期得到验证。以中际旭创为例,从图中我们可以看到,从23Q1-24Q1一直保持高增长态势,24Q1-25Q1虽然在保持增长,但归母净利润同比增长率却在不断下滑,这也解释了其为什么2024年的行情虽然上行但震荡却非常大,整个走势在犹犹豫豫中不断创新高,并未像第一阶段那样出现一鼓作气的走势。

而到了第三个子阶段,股价再次出现了较为明显的下跌,时间长达半年,并且均跌破年线。这里主要是受以下四个因素的影响:

第一,大盘历经924行情之后,短期涨幅巨大,需要经历一个调整,同时在此期间叠加特朗普关税战消息影响,于4月7日左右到达调整的极限点。市场担心中美贸易脱钩,而“易中天”三家公司的境外收入占比又非常高。

第二,市场普遍认为,CPO技术作为光通信领域的颠覆性技术,正在对传统可插拔光模块产生冲击和重构。光模块厂商的传统技术路径是“可插拔光模块”,而CPO方案将光引擎与交换芯片直接封装在一起,大幅降低功耗。一旦CPO全面普及,市场担心中际旭创现有的可插拔产品线可能沦为“过渡期产物”。同时,2025年1月DeepSeek推出新一代大模型,以更低的训练成本实现接近甚至超越GPT-4的效果。市场迅速形成恐慌逻辑:如果大模型训练成本大幅下降,高端GPU芯片的需求是否会被压缩?如果AI算力不再那么昂贵,高端光模块的需求增速是否将大幅放缓?这一担忧直接动摇了光模块的核心叙事,如果光模块的需求增速从每年翻倍降至每年30%,那么支撑当前高估值的逻辑将不复存在。

第三,业绩下降的担忧。2024年四季度,“易中天”的净利润增速出现明显边际放缓:天孚通信25Q1净利润增速从24Q3的122%骤降至21%,降幅极为明显;新易盛25Q1营收和归属净利润均呈现出环比双降的态势;中际旭创虽然25Q1净利润同比增长56.83%,但增速已经连续4个月下滑,远低于24Q3的104.40%水平。市场此前的估值体系建立于“业绩每季度翻倍增长”的假设之上,当增速斜率明显放缓,即便绝对数值仍然亮眼,估值泡沫也会自动破裂。

第四,获利盘减持与风格切换。长时间的上涨,产生了大量的获利盘,摩根士丹利基金从2024年四季度开始大幅削减“易中天”持仓,其他投资者也迅速跟进,导致资金集体出逃。同时,2025年初机器人概念开始登上舞台,吸引大量资金从光模块板块撤出。

第三阶段:行情加速期

经历了长达半年的下跌之后,随着大盘企稳,“易中天”的下跌也告一段落。同时,更加积极的消息传来:全球算力龙头英伟达及北美头部云厂商相继发布超预期的季度财报或业绩指引,尤其重要的是,它们并未因DeepSeek等因素而削减资本开支,反而普遍上修AI资本开支计划。这一信号彻底打消了市场的最大疑虑,为光模块提供了最强有力的催化剂。从4月的低点开始,“易中天”股价进入强势反弹通道,新易盛等个股涨幅惊人,开始进入第三阶段的加速期。

但第一、二阶段与第三阶段的上涨其背后的催化因素却并不相同。第一、二阶段的市场叙事是从“AI需要光模块”的模糊预期,到“800G订单真实落地、业绩翻倍”的清晰业绩验证,估值从20倍PE扩张到50倍以上。该阶段的核心产品是800G,经历了从零到1的放量过程,同时行业龙头中际旭创也经历了ASP(平均销售单价)下降5%,而同期新易盛的ASP却几乎实现了翻倍。这也可以解释为什么第二阶段新易盛的上涨幅度远高于中际旭创。当800G价格在2025年一季度加速下行时,定价权已经被买方(大客户)夺走。当新进者(华工、光迅等)开始以低于龙头20%的价格抢单时,市场担忧价格战正从担心变成现实,这种担忧也加速了此后的调整。

第三阶段的上涨却是由供需错配+涨价弹性而驱动。800G已进入成熟降价期,1.6T因技术门槛高、上游产能受限,出现了罕见的“供不应求→加价抢货→全产业链涨价”的现象,并引发行情的加速。截止到今日(2026.06.02),以2025年4月9日的最低点为标准计算,中际旭创上涨了18倍,新易盛上涨了16倍,中孚通信上涨了12倍。如果以其2022年的低点标准计算,其上涨幅度分别达到了惊人的76倍、77倍和68倍,成为名副其实的牛股王。

从前面的中际旭创净利润变化图,我们也可以看到,自从25Q1开始,其归母净利润同比增长率也开始进入新一轮的上升通道,并有加速演进的趋势,股价的上涨动力依然存在。但需要密切注意的是:上涨不是永久的,总有一天会碰到天花板,此时需要紧盯财报及1.6T产品价格的变动消息,一旦出现下行苗头,则要注意防范风险。

同样,对于那些正处于上升趋势的成长股而言,“易中天”的成长历程颇有代表性,这是由800G到1.6T产品的更新迭代引发的接力式上涨行情。如果没有后续的1.6T产品的爆发,它们的行情可能就会止步于2024年底。但最终的技术迭代证明,新一轮技术革命所孕育的超级行情,会远远超出我们的想象。人工智能的出现,正成为引爆新一轮康波周期的导火索。眼下,这场烈火虽然正在熊熊燃烧,但若放在更长远的历史长河中去审视,这场革命其实才刚刚拉开序幕,更盛大的场景远未到来。如果你已经错过了光模块这场盛宴,请不要气馁,也不必沮丧。让我们平复好心绪,以拥抱者的姿态,迎来AI革命即将带来的更加猛烈的冲击!