数据来源:金联创

数据来源:金联创

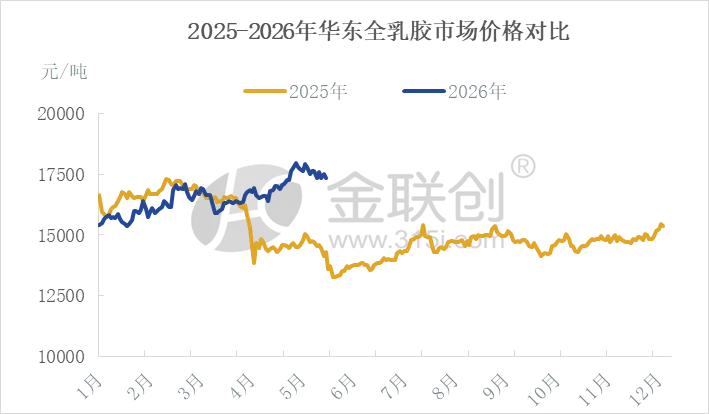

5月,国内天然橡胶市场大致呈现冲高后回调走势。中上旬行情震荡上涨,主要因上游驱动利多。国内外产区低产,叠加厄尔尼诺现象预警引发供应收紧预期,海外加工厂积极抢购原料,带动原料价格持续上涨。基本面利多吸引产业外资金流入,橡胶期货超预期上涨,不断刷新年内高点,RU主力合约最高涨至18395点。套利商加仓买货,现货商及下游客户畏高观望,接货欠佳。随着利好消化,中旬行情高位回落,下旬行情窄跌后整理。国内产区产出增量,原料价格走弱。海外原料价格虽有下跌,但供应依旧偏紧,价格居高。中下游客户库存水平低位,多逢低补仓,市场交易量提升。虽然套利盘平仓出货,释放3L流通性,但国内现货库存低位,贸易商惜售,联合挺价,3L价格波动幅度较窄。

6月初天然橡胶市场维持偏强姿态,月内涨势能否延续?

供应端,国内外天然橡胶产区进入上量周期,尽管部分传统产胶国胶树老龄化制约产出增速,但今年天然橡胶价格持续攀升,胶价居高带动胶农割胶积极性,促进上游产出,原料价格存在高位回调预期。上游加工厂交付前期订单,销售暂无压力。国际气候中心介绍,赤道中东太平洋海温持续增暖,5月进入厄尔尼诺状态,继续关注天气状况对上游产出的影响。国内库存方面,6月国内天然橡胶产出及进口仍处于淡季,现货将持续去库状态,不过青岛地区深色胶库存相对充裕。

下游需求预计环比转弱。尽管天然橡胶、合成橡胶等原材料价格高位有所回调,但仍处于历史偏高水平,下游轮胎等企业成本压力仍存。商用车市场需求修复,对全钢胎需求提供支撑。不过部分燃油车及轮胎渠道库存居高,存在去库压力。2026年5月26日,欧盟委员会发布AD733对华轮胎反倾销案终裁前补充披露公告,将倾销幅度普遍下调、终裁税率整体优化。而前期抢出口已经透支部分需求,配合6月气温升高、北方麦收等因素影响,轮胎工厂开工存在转弱可能。

综上,胶农割胶积极,上游进入季节性提产周期,原料价格预计高位回落。汽车、轮胎渠道库存高企,前期轮胎“抢出口”也透支部分需求,叠加原料价格高位挤压企业利润,下游工厂开工将承压,抑制需求。供增需弱预期,以及上期能源交易所增加20号胶口交割替代品,缓和仓单库存低位对NR期货的影响,天然橡胶行情存在一定高位回调概率。不过6月仍是产出及进口淡季,国内现货维持去库节奏,中下游客户持仓低位,存在补库需求,销售端暂无压力,底部空间有限,整体行情仍以区间震荡调整为主。持续关注天气端变化以及宏观市场形势对天胶行情的影响。