5月至今美国期权市场出现一组值得关注的数据信号:看涨期权call options交易量正在激增,看涨期权现占期权市场总交易量的70%,这是至少四年来的最高水平。

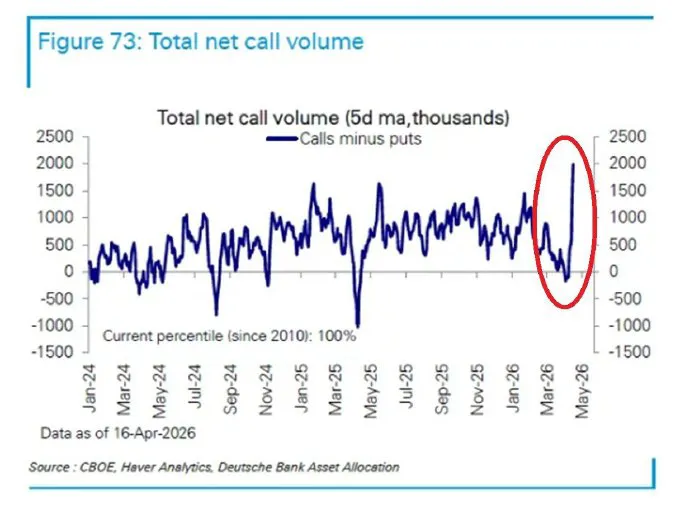

据CBOE、Haver Analytics及德意志银行资产配置部数据,总净看涨期权成交量(Calls minus Puts,5日移动平均)在2026年4–5月间快速冲高,逼近2000(千张)的历史峰值水平,处于2010年以来的100%分位(数据截至2026年4月16日)。这一指标显示市场看涨情绪已达到自2010年有数据以来的最高水位,投资者通过期权大规模押注上行的程度前所未见。自4月初以来这一比例跃升25个百分点,是创纪录的最大两个月增幅,超过了2025年末短暂飙升至约68%的先前水平,并远高于两年平均约55%的水平。

与此同时标普500看涨期权的总名义价值相对于指数市值的比例,已攀升至创纪录的4.1倍,在过去两个月中翻了一番。

这一组数据描绘了一个清晰的市场图景:在AI叙事驱动的股市上涨中,投资者正以前所未有的强度通过看涨期权押注市场进一步上行。

这种现象既反映了市场的强烈乐观情绪,也包含了值得警惕的投机过热信号。

01

看涨期权

四年以来的最高水平

看涨期权是一种衍生品合约,赋予持有者在未来以约定价格买入标的资产的权利,本质上是对标的资产价格上涨的押注。

当看涨期权占期权交易总量的比例上升时,意味着越来越多的市场参与者在押注价格上行。

从数据看当前看涨期权占期权市场总交易量的70%,是至少四年来的最高水平。

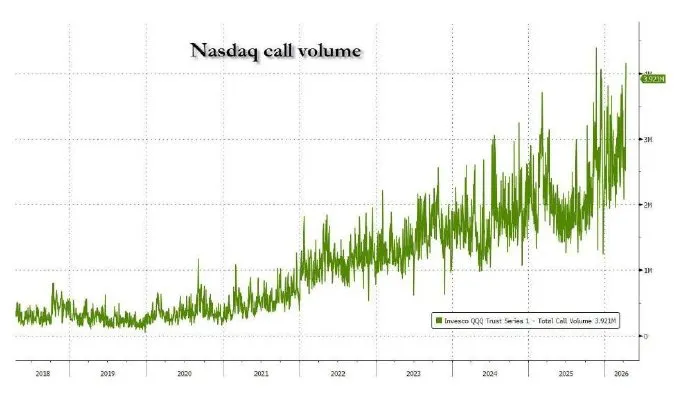

图为Invesco QQQ Trust(纳斯达克100 ETF)的总看涨期权成交量长期走势。自2018年以来,该指标长期处于100万张以下的低位水平,2021年起开始抬升,2024年后再度加速,2026年单日峰值达392.1万张,创历史新高。看涨期权成交量的持续走高,反映出散户与机构对纳斯达克科技股的多头敞口显著扩张。这一比例的演变轨迹值得关注:两年平均水平约55%、2025年末曾短暂飙升至约68%、而自4月初以来跃升25个百分点至70%

这一两个月25个百分点的增幅,是创纪录的最大两个月增幅。这一趋势与高盛此前的观察一致。据AInvest援引高盛的分析,高盛曾警示市场存在半理性追涨现象,并指出看涨期权占比自2023年以来已经翻倍。

从单日数据看这一看涨期权热潮在5月初达到一个标志性节点。

据CoinDesk援引Zero Hedge追踪的数据,2026年5月7日(周三)美国股票衍生品交易所录得标普500看涨期权名义价值达2.6万亿美元,创下历史纪录

占当日标普500期权活动的60%。这一2.6万亿美元的名义价值,几乎与当时整个加密货币市场约2.73万亿美元的总市值相当。

02

两个月翻倍

另一组更具冲击力的数据是标普500看涨期权总名义价值相对于指数市值的比例。

这一比例已攀升至创纪录的4.1倍,并在过去两个月中翻了一番。

名义价值指的是期权合约所对应的标的资产的总价值,当看涨期权名义价值达到指数市值的4.1倍时,意味着期权市场上对标普500上涨的押注规模,已经达到指数本身市值的四倍以上。

这一比例的快速攀升,反映出期权市场的杠杆效应正在被空前放大。期权作为一种杠杆工具,允许投资者用相对较小的资金撬动较大的标的资产敞口。

当看涨期权名义价值达到指数市值4.1倍、且两个月内翻倍时,意味着市场上通过期权进行的杠杆化看涨押注正在急剧增加。

这种现象在期权市场结构上也得到印证。据芝加哥期权交易所(Cboe)数据,标普500指数期权(SPX)的交易量持续创下纪录。

2025年标普500期权日均交易量达390万份合约,其中零日到期期权(0DTE options,即当天到期的期权)占比约59%。

2025年全年美国上市期权总交易量超过152亿份合约,较2024年增长26%,这是连续第六个创纪录的年份。

03

AI牛市驱动的FOMO情绪

看涨期权激增的背后是AI叙事驱动的股市上涨所引发的FOMO,害怕错过的情绪,Fear of Missing Out。

从市场背景看自4月初以来,标普500和纳斯达克录得两位数涨幅。SPDR标普500本月累涨超6%为1990年以来最强的5月、纳斯达克100累涨9.6%。

这一强劲上涨由多重AI产业事件驱动:英伟达Q1营收816亿美元同比增长85%、Alphabet逼近全球市值第一、美光和SK海力士市值双双突破万亿美元、戴尔Q1营收增长88%。

在这种强劲上涨的背景下,投资者通过看涨期权追逐上行收益的意愿急剧上升。

看涨期权占比从55%的两年平均水平跃升至70%,正是这种追涨情绪的直接体现。CoinDesk的分析指出,绝大多数市场参与者都通过看涨期权或看涨敞口押注上行。

这种现象也与零日到期期权(0DTE)的普及相关。

0DTE期权允许投资者押注标的资产当天的价格变动,这种短期、高杠杆的工具,为追逐短期上行收益提供了便捷渠道。

据Cboe数据0DTE期权在标普500期权中的占比已达约59%至63%。Robinhood等零售券商向所有客户开放指数期权交易,也推动了散户对短期期权的参与。

04

高盛的警示半理性追涨

值得关注的是多家机构已经对这一看涨期权热潮发出了警示。据AInvest报道,高盛警示市场存在半理性追涨现象。

半理性这一表述本身就包含了警示意味,它指的是市场参与者的追涨行为部分由理性判断驱动,但也部分由非理性的FOMO情绪驱动(害怕错过上涨而盲目追入)。

CoinDesk的分析进一步指出,狂热的看涨期权交易指向了一种可能突然结束的投机狂热,这种狂热的结束可能在包括股票、加密货币在内的各类金融资产中引发下行波动。

这一警示的核心逻辑在于期权市场的结构性脆弱性。当2.6万亿美元的看涨期权名义价值、4.1倍于指数市值的看涨押注规模累积起来时,市场形成了一个脆弱的结构。

AInvest的分析描述了这一风险机制:如果这一结构快速逆转,下行波动将通过保证金追缴的级联效应蔓延

当杠杆化的股票头寸被强制平仓时,保证金追缴层层传导,流动性蒸发,所有相关资产被抛售。

05

对冲基金与散户的分化

这一看涨期权热潮中一个值得关注的细节是机构与散户行为的分化。据AInvest报道,在看涨期权激增的同时,对冲基金数周以来首次净卖出美国股票,而散户投资者则忽视极端贪婪指标继续买入。

这一分化反映出:作为市场上信息最灵通、反应最敏锐的机构投资者对冲基金,在市场情绪高涨时开始获利了结、降低敞口;而散户投资者则在FOMO情绪驱动下继续追入。

不过需要客观看待的是,这一分化的判断与高盛Prime Brokerage此前的报告存在一定差异

高盛Prime Brokerage本月稍早的报告显示,对冲基金科技股仓位达到2016年以来的最高水平。

这种数据差异可能反映出不同时间窗口、不同统计口径下对冲基金行为的复杂性。市场参与者的行为并非铁板一块,不同类型、不同策略的机构可能采取不同的操作。

06

历史参照与市场结构信号

一些分析将当前的市场结构与历史上的市场泡沫进行了对比。

据AInvest报道,有分析指出当前市场结构显示出与1999至2000年泡沫的相似之处,费城半导体指数(SOX)的相对强弱指标(RSI)处于25年高位,看跌看涨比率处于危险的极端水平。

这些技术指标的极端读数,是市场处于高度乐观甚至过热状态的信号。

需要客观说明的是,技术指标的极端读数本身并不必然预示市场即将转向,市场可以在过热状态下持续运行较长时间。

历史类比也有其局限性,2026年的市场环境与1999至2000年存在诸多差异。

这些信号更应被视为提示市场参与者保持谨慎的参考,而非精确的转向预测。

07

对市场的多重意义

第一是反映市场情绪的高度乐观。看涨期权占比达到四年来最高水平70%、名义价值达指数市值4.1倍,是市场情绪高度乐观的直接体现。这种乐观由AI产业的强劲基本面支撑,但也包含了FOMO情绪驱动的成分。

第二是期权市场杠杆效应的放大。看涨期权名义价值两个月翻倍、达到指数市值4.1倍,意味着市场上通过期权进行的杠杆化押注急剧增加。这种杠杆放大在市场上涨时会增强涨势,但在市场转向时也会放大下行波动。

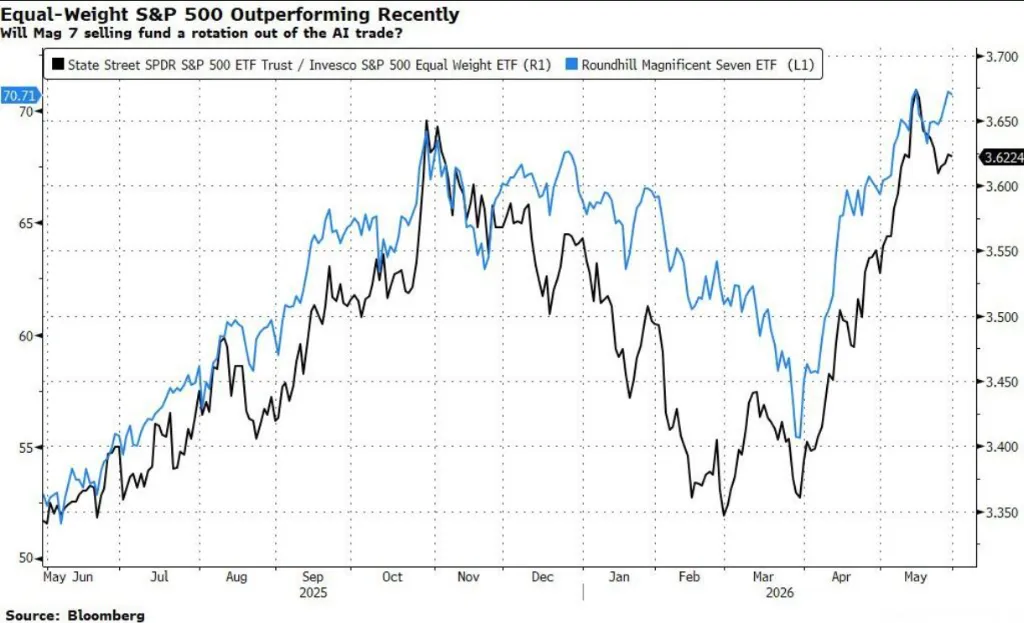

据Bloomberg数据,2025年5月至2026年5月期间,SPDR标普500 ETF(SPY)与Invesco标普500等权重ETF(RSP)的比值(黑线,右轴)在2026年2月触底后强势反弹,与Roundhill Magnificent Seven ETF(MAGS,蓝线,左轴)走势出现分化迹象。等权重指数近期表现相对强势,引发市场对"七巨头(Mag 7)资金是否正流出AI交易、轮动至更广泛个股"的关注与讨论。第三是潜在的下行波动风险。多家机构警示,如果这一看涨期权结构快速逆转,可能通过保证金追缴的级联效应引发下行波动。当杠杆化头寸高度集中于看涨方向时,市场对负面冲击的脆弱性上升。

第四是跨资产的联动风险。CoinDesk的分析指出,标普500看涨期权热潮与比特币等加密资产的上涨存在正相关性。这意味着,如果股票市场的看涨结构逆转,下行波动可能跨资产蔓延至加密货币等其他风险资产。

第五是市场过热的参考信号。看涨期权占比、名义价值比例等指标的极端读数,为市场参与者提供了一个评估市场情绪过热程度的参考。这些信号提示,在追逐上行收益的同时,需要关注市场情绪过热可能带来的回调风险。

08

乐观与风险并存的市场结构

从看涨期权占比70%的四年高位,到名义价值4.1倍于指数市值的创纪录水平,再到两个月25个百分点的最大增幅

这一组数据共同描绘了一个由AI叙事驱动、情绪高度乐观的期权市场。

这种乐观情绪有其坚实的基本面支撑:英伟达、谷歌、美光、SK海力士、戴尔等AI产业链核心公司持续交出强劲业绩,AI基础设施建设的需求曲线远未见顶。

但与此同时看涨期权的极端集中、名义价值的快速攀升、以及高盛半理性追涨的警示,也提示市场结构中正在累积的脆弱性。

期权市场的这一信号,本质上是市场情绪的一面放大镜,它既放大了市场对AI时代的乐观预期,也放大了潜在的回调风险。

对市场参与者而言,理解这一信号的核心价值,不在于预测市场的精确转向时点,而在于认识到:当看涨押注达到历史极端水平时,市场对任何负面冲击的敏感度都会相应上升。

在乐观情绪高涨之时保持对风险的清醒认识,是应对这种市场结构的理性态度。

数据来源:Zero Hedge、高盛、CoinDesk、AInvest、芝加哥期权交易所(Cboe)、OCC本文内容仅供参考,不构成任何投资建议