一、核心事件

2026年5月22日晚,山西长治市沁源县通洲集团留神峪煤矿发生瓦斯爆炸,属特别重大事故。事故后山西省迅速启动全域安全排查,国家矿山安监局同步启动全国高瓦斯矿井专项督查,根据中国煤炭资源网调研,6月2日全省停产炼焦煤矿合计66座,涉及产能6790万吨;相比5月25日,停产煤矿数量减少52座,产能减少5410万吨。政策高压持续,5月30日山西省召开安全生产会议,强调动真碰硬开展专项整治;长治地区安全检查持续至7月底。二、供需格局分析

1、供应情况

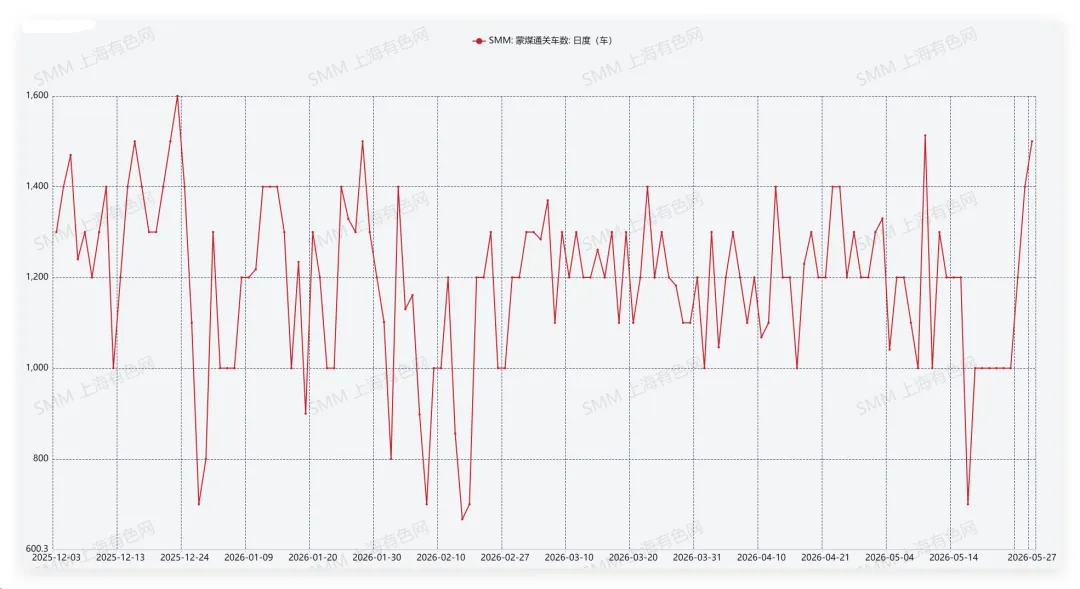

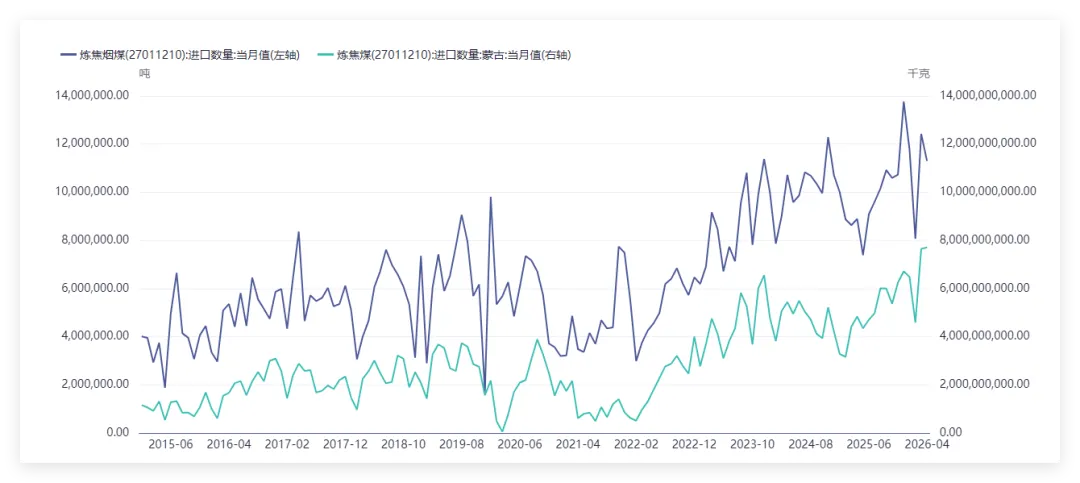

1-4月我国炼焦煤累计进口4355.09万吨,同比增加19.64%,进口供应持续高位。蒙煤通关量保持高位,但近期蒙古国开展煤矿突击安全检查,引发市场对进口边际收缩的担忧。5月22日事故导致山西炼焦煤日均产量显著下降。5月下旬开始,山西主产区掀起大规模停产自检潮,炼焦煤供应端出现明显收缩,6月初迎来集中复产,但受安全监管影响,产量难以快速恢复至事故前水平。2、需求情况

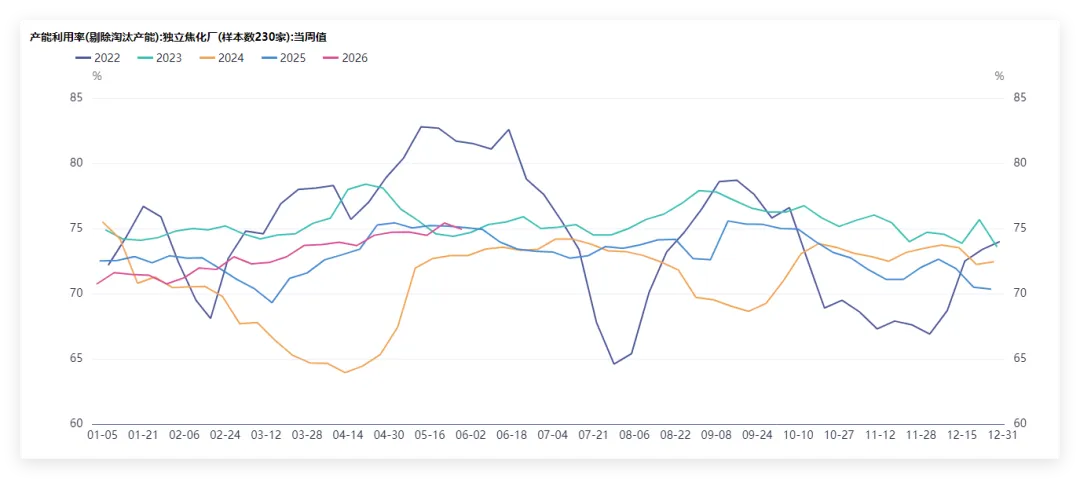

截至6月1日,铁水产量高位,日均铁水产量241万吨,高炉开工率84.14%,钢厂生产积极性较高。全样本独立焦化厂焦炭日均产量66.2万吨/日,周环比增加0.7万吨/日,焦企生产积极。与此同时,6月南方进入雨季,北方高温,户外施工受阻,建筑钢材需求进入传统淡季。同时,6月中高考在即,据不完全统计已有33城发布建筑工地停工令,钢材需求进入传统淡季,价格表现疲弱,可能向上游传导形成负反馈。3、库存情况

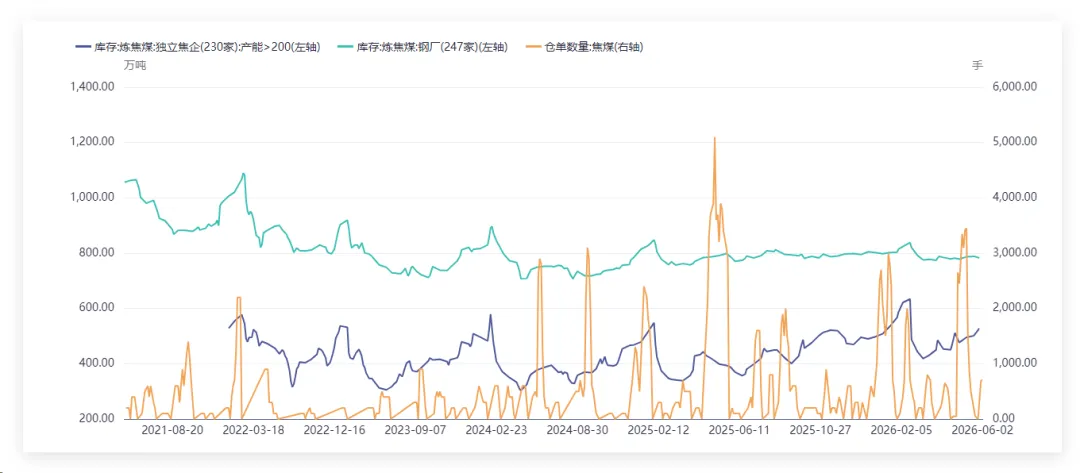

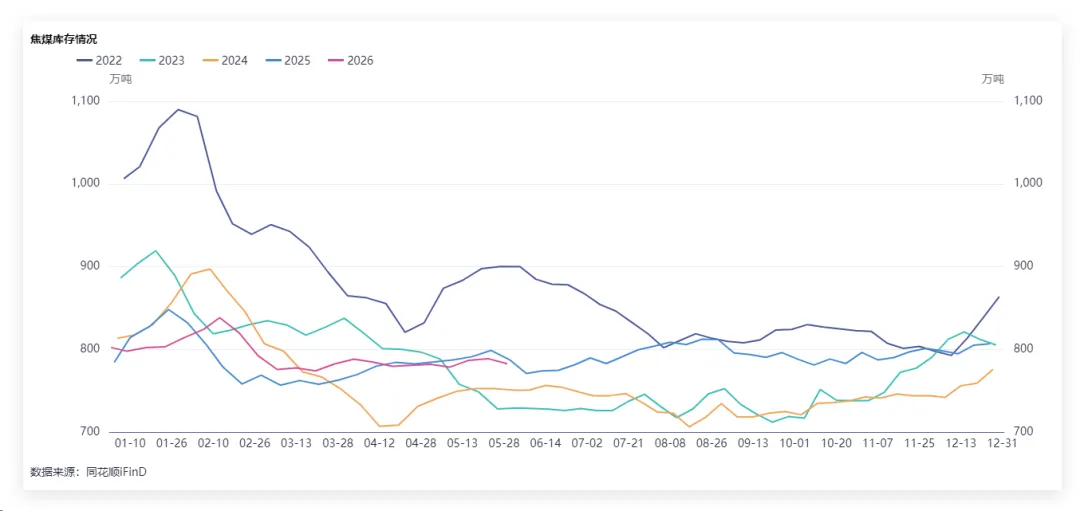

根据Mysteel统计,截至2026年5月28日最新数据,Mysteel统计523家炼焦煤矿山样本核定产能利用率为78.8%,环比减14.6%。原煤日均产量176万吨,环比减32.6万吨,原煤库存489.2万吨,环比减22.6万吨,精煤日均产量72.5万吨,环比减9.8万吨,精煤库存208.1万吨,环比减4.2万吨。港口库存港口焦煤库存273.3万吨,环比小幅下降。焦企库存独立焦企焦煤库存1110.16万吨,环比小幅上升。钢厂库存247家联合钢企焦煤库存为782.59万吨,环比小幅下降。总之在供应突然截断背景下,产地资源明显下降,煤矿库存随之下降,焦企利润持续处于盈利区间,加之下游钢铁企业高位生产,使得中游焦化企业焦煤库存上升。下游钢厂虽小幅增加焦煤库存,但增幅有限,整体采购策略仍以维持刚需为主。三、总结和展望

本次事故已成为2026年焦煤供给逻辑的重要拐点,市场将从供需宽松转向安全供给的新常态,供应端的刚性收缩是当前行情的主导因素,但价格上行高度最终取决于下游需求承接能力。短期6月刚需有支撑,叠加供应端复产缓慢,焦煤价格短期易涨难跌,盘面已快速拉涨,追多风险加大,建议等待回调后逢低做多。关注复产进度6月煤矿复产成色成为左右炼焦煤市场的关键因素。即使煤矿短期内复产,产量也将较前期有明显减产,炼焦煤供需缺口较难弥补。中期需要关注,若煤矿停产时间超预期,供需矛盾将进一步加剧;若复产加速,价格支撑可能减弱。钢材淡季需求疲软,若钢厂利润持续受压,可能通过减产倒逼原料降价。以及蒙古国安全检查对进口量的实际影响和口岸库存去化速度。免责条款

本报告分析及建议所依据的信息均来源于公开资料,本公司对这些信息的准确性和完整性不作任何保证,也不保证所依据的信息和建议不会发生任何变化。我们已力求报告内容的客观、公正,但文中的观点、个股、结论和建议仅供参考,不构成任何投资建议。本报告仅限内部使用,外部投资者依据本报告提供的信息进行证券投资所造成的一切后果,本公司概不负责。本报告版权仅为本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。不得对本报告进行有悖原意的引用、删节和修改。