一、市场回顾

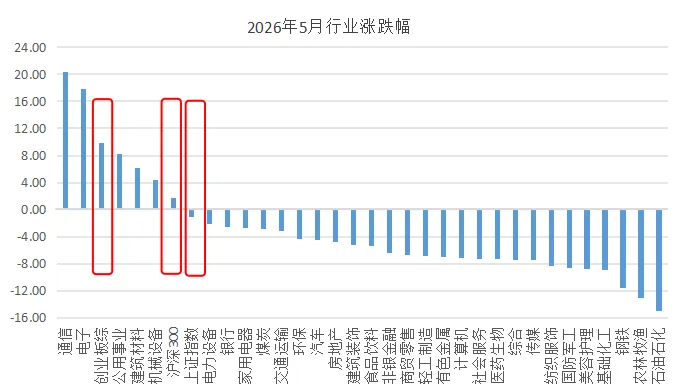

在地缘扰动边际缓和、AI产业盈利持续兑现等因素下,2026年5月A股市场先扬后抑,科技成长占优,创业板独枝一秀。5月上旬延续4月反弹,AI龙头企业业绩兑现,科技主线逻辑强化,同时伴随特朗普访华,市场风险偏好提升。5月中下旬全球主要指数陆续突破新高,通胀升温叠加美联储换届流动性紧缩预期,国际市场波动加大,上证指数在突破4258点新高也转入震荡调整向下。整体5月上证指数下跌1.06%,沪深300指数小幅上涨1.76%。在通信、电力领涨下,创业板综指大涨9.81%。

从行业板块来看,整体5月依然延续科技成长主导AI行情,通信、电力板块领涨明显,本月继续分别上涨20.40%和17.88%,涨幅榜排名第三名的是公用事业涨8.26%。而周期和消费行业普遍调整,本月跌幅最大的是三个行业是石油石化、农林牧渔和钢铁,分别下跌15.07%、13.06%和11.57%。

图1:2026年5月申万行业指数涨跌幅表现

来源:京瑞资本

二、当前宏观观点

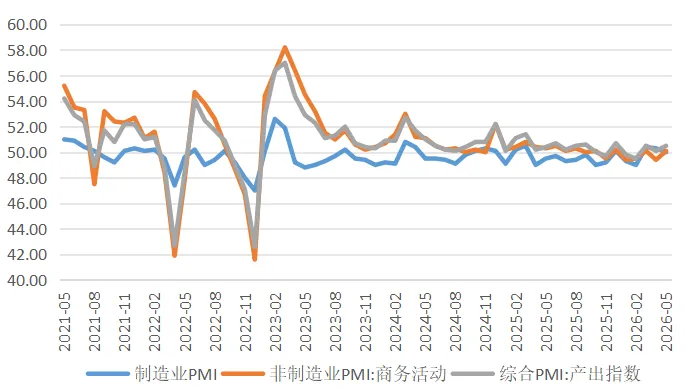

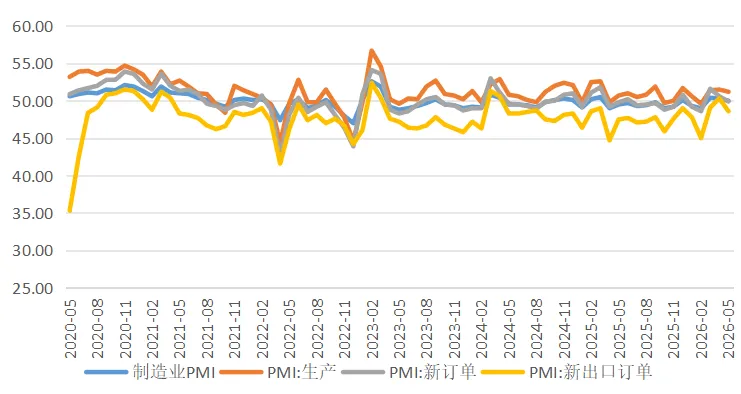

5月份,我国制造业采购经理指数(PMI)为临界值 50.0%,比上月下降0.3个百分点,我国经济总体产出保持扩张。其中生产指数为51.2%维持韧性,制造业企业生产活动继续保持扩张;但新订单指数为49.9%,市场需求有所放缓,尤其新出口订单指数降幅较大,较前月回落1.7个百分点至48.6%,这背后可能与中东战事拖累全球经济,对我国出口的影响逐步显现有关。从行业看,医药、铁路船舶航空航天设备、计算机通信电子设备等行业生产指数和新订单指数均高于53.0%,相关行业产需两端较为活跃;但消费品、石化相关行业景气回落,或反映高油价的“经济冲击”持续显现。

特别注意,新动能发展态势继续向好。高技术制造业和装备制造业PMI分别为52.9%和52.1%,比上月上升0.7个和0.3个百分点,均持续高于临界点,特别是高技术制造业PMI已连续16个月位于扩张区间,相关行业保持良好增势,新动能引领作用持续显现。

图2:2026年5月制造业PMI指数与非制造业商务活动指数对比

图3:2026年5月制造业PMI分项指数对比

来源:京瑞资本

三、2026年6月投资策略

展望6月,市场大概率延续行情分化格局,鉴于宏观基本面相对稳健,经维持复苏态势,但短期缺乏总量催化剂,我们建议关注结构性机会,整体防守为上。

投资观点,建议聚焦以下主线:

1、科技主题,持续聚焦AI算力、半导体、人工智能、国产算力、商业航天、机器人等领域;

2、看好新能源板块,持续关注受益于能源转型和地缘冲突下的能源安全板块,如电力电网、储能、锂电、光伏等能源安全相关板块,具备长期配置价值。

3、防守板块:关注银行、电力、高速公路、白酒等高股息、稳现金流资产,对冲成长股波动风险。

风险提示:

美国经济衰退风险;美联储政策海外济走势和货币政策变化;国内经济复苏不及预期;业绩不达预期风险;海外地缘政治冲突风险等。