上海:宏观方面,地缘进展仍有一定不确定性,带动美国通胀及加息预期摇摆,国内数据多空互现支撑显著但驱动不足,铜基本面仍偏利多,从近两日走势看,铜价反弹再遇回调,整体仍处于高位窄幅震荡格局;库存方面,高铜价抑制市场消费,仓库出库量下滑,进口铜清关流入有所增加,同时绝对库存高位压力仍存,社会铜库存下降幅度有限;需求方面,5月中下旬进入传统淡季,高价明显抑制采购意愿,下游倾向去库存叠加废铜替代,精铜杆开工率低迷,下游反馈因铜价偏高,新订单走弱,高频开工数据和去库节奏已经兑现放缓;现货方面,社会库存流通宽裕,临近月末,部分持货商已转为次月报价,升水承压,贴水收窄至贴水200-140元/吨,低价成交为主,市场整体交投氛围清冷,下游畏高情绪偏强,叠加票据政策、成品价差变化带来的影响,多数下游询单热情下降,实际拿货受限,因此实际点价成交量保持较低水准;综合来看,盘面铜价虽小幅回调,但下游观望情绪较为浓厚,交易基本为下游大型企业按需拿货,贸易商及下游看跌情绪下,无意入市,供需僵持拉锯持续的形势下,现货升贴水依旧孱弱,后续考虑到临近月底,部分企业存在补票需求,华东市场贴水扩大反映了市场畏高情绪升温;预计下周升贴水在贴水200-升水0元/吨之间。 广东:宏观方面,美联储加息预期持续压制市场风险偏好,宏观情绪整体偏谨慎,决定了铜价短期上行弹性受限,沪铜低点测试104500一线,进入震荡回调走势,二次冲击106000一带遇阻回落,逐步进入回调节奏,103800-104000一带对应短期强弱分界线位置;库存方面,库存结束去库态势,小幅回调停止去库,较周一增加0.11万吨,但总体供应瓶颈仍存;需求方面,下游订单量明显锐减,企业多按需补货,市场交投冷清,铜线缆行业以刚需采购为主,追高情绪平淡,高铜价对消费的挤出效应持续显化;现货方面,临近月末下游消费疲弱,导致出货阻力较大,升水接连下调,同样需求端表现相对疲软,从而对升水上行带来压力,周内升水下调至升水50元/吨,月末资金压力也在一定程度上限制了实际成交,高铜价正显著抑制现货追高意愿;综合来看,铜价在105000元一线拉锯,本质是多空力量对产业硬约束和宏观逆风的反复校准,上有宏观加息压顶,下游追高意愿不足,下有矿端冰点托底,刚需买盘静待契机;预计下周升贴水在升水0-150元/吨之间。

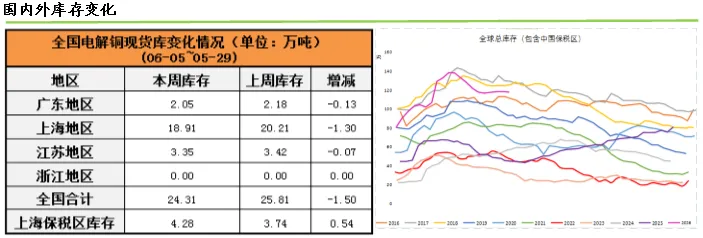

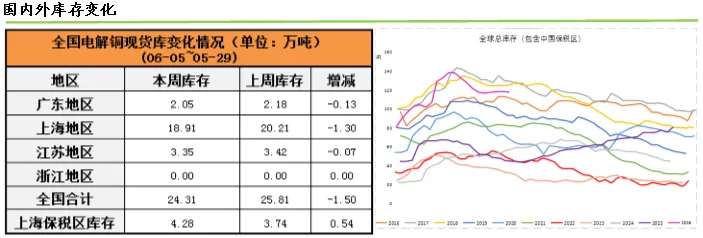

截止到06月05日,广东地区电解铜社会库存2.05万吨,环比上周五减少0.13万吨,需求方面,据南储商务计,本周广东地区日均出库量为2526.4吨/天,环比上周增加264.2吨/天。上海电解铜社会库存合计20.21万吨,环比上周五增加0.32万吨。国外的COMEX库存64.27万吨,较上周五增加0.25万吨,LME库存减少0.61万吨至37.98万吨,注销仓单较上周五增加2.02万吨至13.93万吨,注销仓单比为36.67%。综合全球库存(包括上海保税区)的库存117.75万吨,较上周五减少0.57万吨,去年同期为45.53万吨,今年较去年多72.22万吨。

来源:摘自南储铜周报选段

南储商务网

致力于让信息创造价值

为大宗商品客户提供行业资讯

研究咨询和电子商务等线上化服务

官方网站:www.enanchu.com