对于普通投资者来说,每天实时盯盘实在是太费时间,特别是临时有事还会错过行情,另外还会因为自己的主观情绪判断失误造成损失,如果能把自己的投资策略用代码实现,通过程序来自动买卖股票那该有多好,这样就不会错过行情也不会不按交易模式来操作了。

QMT是一个量化交易平台,主要帮助投资者通过编程和算法进行股票、ETF、期权、可转债等品种的自动化交易。简单来说,它就是一个工具,让你可以用代码代替手动操作,自动执行买卖决策。前面也有文章详细介绍过QMT,今天给大家介绍一下QMT如何查找数据和总结用QMT下单总失败的原因。

1、通过API获取历史数据

QMT提供了丰富的API接口,允许用户通过编写Python代码来获取历史数据。以下是一个简单的示例(仅供参考):

from xtquant import xtdata# 获取某只股票的历史数据stock_code = '600519.SH' # 例如,贵州茅台的股票代码start_date = '20220101' # 开始日期end_date = '20221231' # 结束日期period = '1d' # 数据周期,1d表示日线数据# 获取历史数据history_data = xtdata.get_market_data(field_list=[], stock_list=[stock_code], period=period, start_time=start_date, end_time=end_date)# 打印历史数据print(history_data)

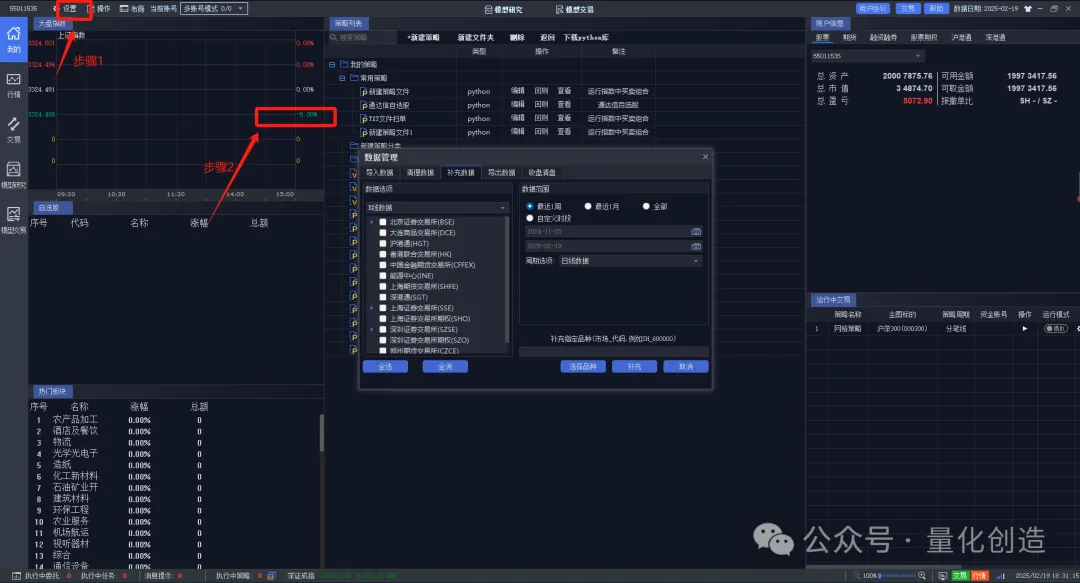

2、使用QMT内置的数据工具

QMT平台通常也会提供一些内置的工具和界面,方便用户查看和导出历史数据。具体步骤如下:

◆打开QMT客户端:登录你的QMT账户。

◆进入数据管理模块:在QMT的菜单中找到“数据管理”或类似选项。

◆选择市场和品种:选择你感兴趣的市场(如A股、期货等)和具体的品种(如股票代码)。

◆设置时间范围:选择你需要的历史数据的时间范围。

◆导出数据:将数据导出为CSV或Excel格式,方便进一步分析

3、使用策略回测功能

QMT的策略回测功能也可以用来查看历史数据。在编写和测试策略时,系统会自动加载历史数据供你使用。

◆第一步:迅投官网找到股票数据页面

◆第二步:顶部搜索:get_full_tick 这个函数

◆第三步:找到获取最新的tick数据就可以了

◆检查是否是在模型交易界面,实盘模式运行的策略。模拟模式只显示策略信号,不发出委托。

◆如运行到交易函数,未看到策略信号,检查交易函数是否使用了快速下单参数(quickTrade),默认为0,只会在k线结束发出委托,日线及以上周期等于全天不会委托。传1时,非历史bar上执行时(ContextInfo.is_last_bar()为True),只要策略模型中调用到就触发下单交易。传2,无论是否是历史bar,运行到交易函数时立刻发出委托。

如果希望盘中出现信号立即下单,建议传1,这种情况下会有策略信号闪烁的风险,需要自己处理;如果希望K线结束下单(信号不闪烁),建议传0,通常情况下不建议传2

◆如看到实盘的策略信号,未找到对应委托,检查客户端左下角消息提示是否有报错,如有,请根据消息提示的描述修改下单参数行情相关

◆开通门槛

目前限时入金1万就可以开通,24号以后门槛就要提高到10万了

◆QMT开通流程

开户成功后入金,第二天股东账户正常后开始走QMT申请流程

申请过程全程线上,预计3-5个工作日申请完成。

等待开通过程中,可以提供测试账号和软件给你试用,可以提供资料和安装配置流程。

开通成功后,会通过邮件发送你软件下载地址,登录账号后就可以使用。

◆佣金费率

股票无条件万1,根据资金量最低可以做到万0.854

融资无条4.5%,根据资金量,最低可以做到4%

福利1:量化讨论群

福利2:提供专业量化问题解答

福利3:量化工具安装使用教程、视频

福利4:极速柜台,量化投资者专用,速度微秒级