受成本走高、装置集中检修支撑,二季度聚丙烯淡季逆势走强、高位震荡,需求结构性分化,预计6月维持震荡、7月随供应增加行情转弱。2026年二季度,国内聚丙烯打破往年淡季价格下行的常规走势。受地缘冲突推升原料成本、炼化企业集中检修导致货源收紧双重因素拉动,市场现货价格稳步上行,期现行情走势出现明显分化。当前下游传统制品需求整体偏淡,需求跟进乏力,行情整体维持宽幅震荡格局。一、地缘因素持续扰动,市场价格高位震荡

2026年1-5月,国内聚丙烯走出逆季节性冲高后小幅回落的行情,彻底扭转二季度淡季下跌的常态,期货与现货表现分化显著。现货端依托装置集中检修、社会低库存形成强支撑,价格保持坚挺;期货则受国际油价波动、终端需求淡季拖累,冲高后逐步回落。

年初全国拉丝主流报价6215元/吨,5月价格触及阶段高点9796元/吨。上半年行情主要受四大核心逻辑主导:中东地缘冲突推高原料成本、国内石化装置集中检修、下游需求结构分化、全产业链持续去库。多重因素交织下市场多空博弈激烈,价格呈宽幅震荡运行。截至上周,全国拉丝聚丙烯均价9691元/吨,环比下跌41元/吨,跌幅0.42%。

成本端来看,上周油制聚丙烯周度平均成本9166.67元/吨,环比下降344.56元/吨;煤制聚丙烯周均成本7411.60元/吨,环比上涨124.04元/吨;PDH工艺聚丙烯周均成本10335.54元/吨,环比下滑314.68元/吨。整体生产成本处于高位,石化企业挺价、惜售意愿强烈。即便下游终端需求整体疲软,市场也缺乏深度下跌的动力,价格下行空间被明显压缩。

二、装置集中检修缩减供给,短期供应缺口难以弥补

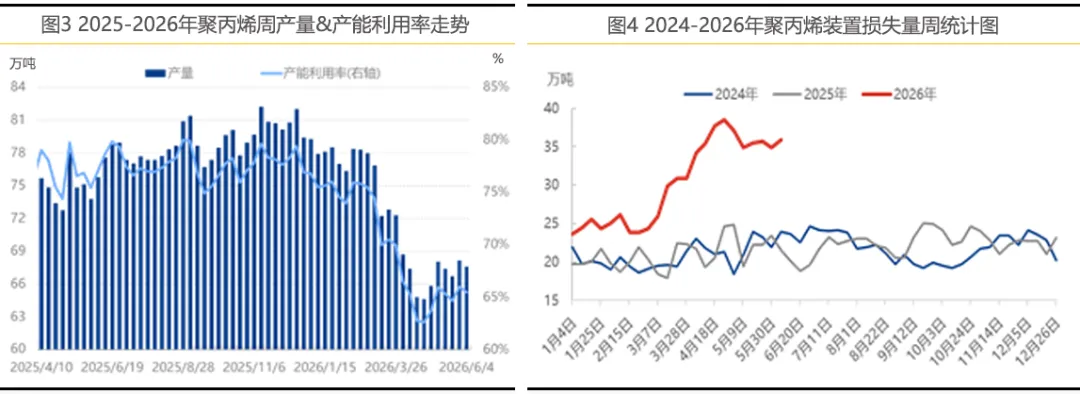

截至上周,国内聚丙烯装置周度检修损失量35.889万吨,环比增长2.92%;周度产量67.58万吨,环比减少0.58万吨,降幅0.85%,较去年同期75.77万吨大降8.19万吨,同比跌幅达10.81%。

今年聚丙烯检修损失量远超往年同期,为计划检修与被动停产叠加所致。一方面,国内多套老旧炼化装置进入维保周期,二季度迎来集中春检,检修装置数量、停工时长均高于往年;另一方面,受中东局势影响,国际原油、丙烷价格居高不下,油制及PDH生产企业陷入成本倒挂、持续亏损的困境,炼厂主动降负、临时停工避险,非计划检修现象增多。此外,部分装置设备故障频发,叠加海外原料到港受阻,企业提前停车检修以规避生产风险。

煤制聚丙烯装置盈利状况相对可观,生产开工保持稳定,但因其整体产能占比偏低,无法填补油制、PDH装置减产带来的供应缺口。多重因素推动下,年内聚丙烯检修损失规模创下近年新高,现货阶段性供应大幅收缩。供应端收紧有效对冲了传统淡季的需求疲弱,成为价格逆势走高、维持高位震荡的核心支撑。

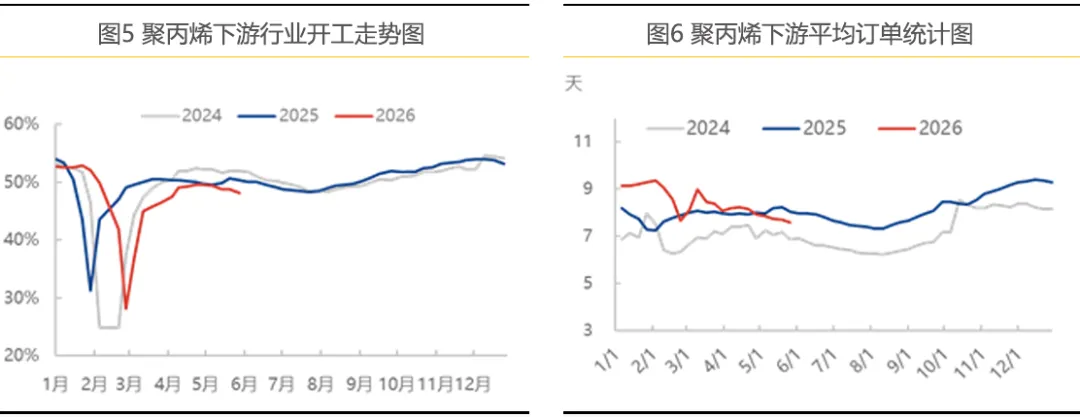

三、下游需求结构分化,整体开工回升动力不足

目前国内聚丙烯下游行业综合开工率环比回落0.1个百分点,报47.64%。受618电商大促带动,卫生用品、一次性日用品刚需回暖,拉动无纺布行业开工小幅上行;同时家电、新能源汽车配套订单放量,也带动改性料、抗冲共聚产品需求改善,相关企业负荷有所提升。

但其余下游品类全面进入传统淡季,多数工厂以消化现有库存为主,新订单增量稀少。叠加加工利润微薄,中小生产企业主动降负减产,进一步拖累行业整体开工水平。随着618备货周期逐步收尾,预计后续下游开工将以窄幅震荡为主,负荷大幅提升的可能性较小。

四、后市展望

综合判断,2026年6-7月国内聚丙烯行情整体承压:6月价格维持高位震荡,7月行情逐步走弱,市场大幅下跌风险有限,但上行动力基本缺失。

成本层面,原油、丙烯价格预计稳中偏弱,虽能对聚丙烯价格形成底部支撑,但难以推动行情持续上涨,成本支撑力度将逐步减弱。供应端方面,7月前期检修装置将集中复工,叠加新增产能陆续投放,市场货源供给明显增多,供应压力持续加大。而需求端始终处于传统淡季,成为压制行情的关键因素。后续需重点跟踪中东地缘局势变化,以及下游需求的恢复节奏。