根据Counterpoint 5月报告显示,内存市场周期主线包括:

价格失控

格局洗牌

中国势力崛起

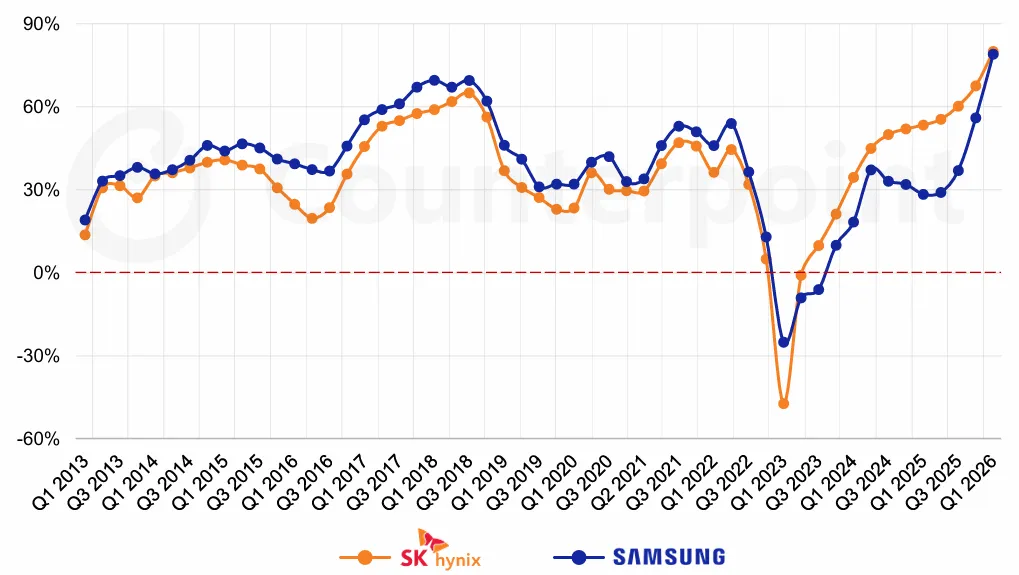

二十年来,SK海力士正式把三星拉下了DRAM铁王座,这是第一次。而中国存储双雄CXMT和YMTC的扩产计划,同样不容忽视。

价格

内存价格已经突破了2018年的历史峰值。

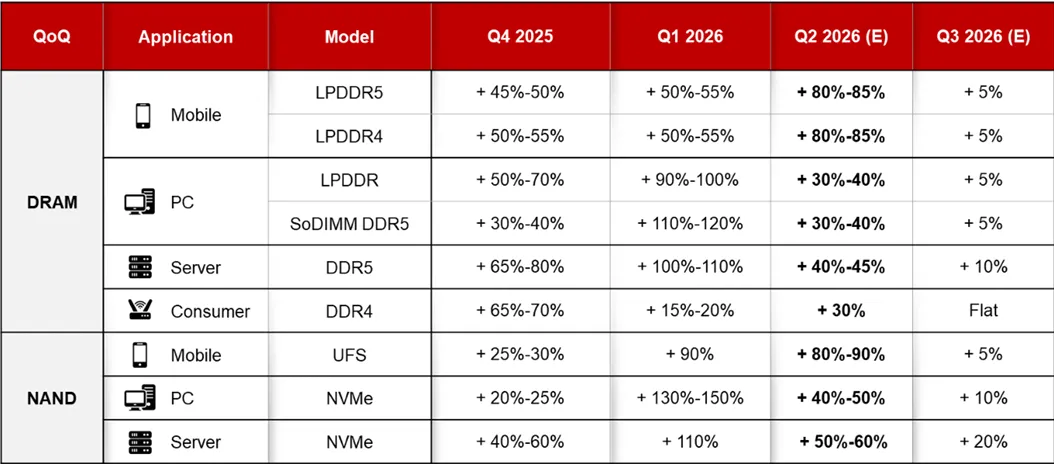

DRAM在2026年一季度环比再涨50%到120%,服务器用的64GB DDR5 RDIMM模块,去年11月签长约还是450美元,今年2月现货已经破900美元,二季度预计冲到1350美元。

NAND也没好到哪去。

PC用的NVMe SSD价格环比暴涨130%-150%,手机用的256GB UFS 4.0半年内从19美元涨到66美元。

最惨的是下游厂商。

低端智能手机的内存成本占比从12%飙升到31%,部分厂商被迫把新机存储从256GB降级到64GB eMMC。PC厂商更惨,内存成本半年翻了近三倍,CSP只能签3到5年的长约锁货,但供应商只肯给50%-70%的配额。

厂商格局

Q1 2026,SK海力士以36%的DRAM收入份额首次超越三星(34%),正式登顶。靠的是HBM和服务器内存,其中,HBM市场SK海力士出货量占62%,收入占57%,几乎是一家独大。

三星当然不会坐以待毙。

平泽P4厂已经投产,P5/P6计划2028-2029年上线,同时押注HBM4和逻辑芯片技术。我们认为,三星可能会在2026-2027年凭借HBM4放量重夺利润冠军。

美光走的比较务实。收购力晶P5厂、Idaho新厂2027年投产,HBM4基于1b节点良率稳定,还率先搞定了PCIe Gen 6企业级SSD。

产能

2026年DRAM位元产出增长预计26%,NAND增长24%。听起来不少,但跟需求一比,差的属实有点远。

服务器DRAM收入的37%,HBM再占22%,AI相关需求合计接近六成。这种恐慌性采购正在进行自我强化,下游怕断供拼命下单,上游越涨越不卖,谈判从春节拖到二季度,价格还在往上走。

这不是正常的供需关系,纯抢。

新厂建设需要2-3年,在三星P5、SK海力士龙仁厂、美光Idaho厂大规模放量之前,内存价格根本下不来。

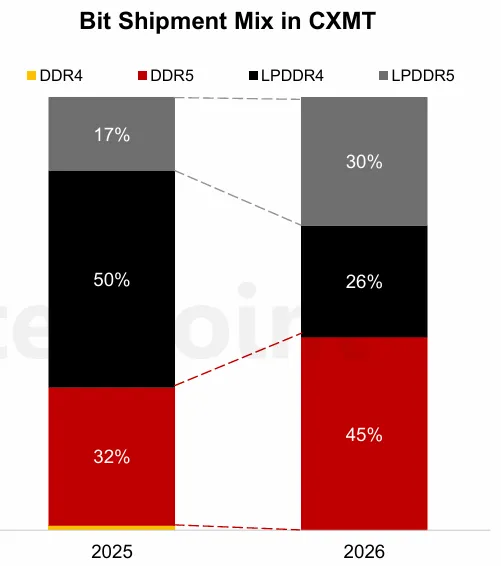

中国存储

CXMT计划到2035年产能翻三倍,合肥Fab3/Fab4、北京新厂、上海AI芯片厂全面开花。

YMTC的武汉Fab3预计2027年初投产,而且要做DRAM,这是从NAND到DRAM的全品类扩张。

更关键的是目标,我们最强的就是规划。

中国DRAM自给率要从2024年的20%冲到2028年的80%,NAND方向同理。政府甚至允许CXMT和YMTC在技术上重复建设,先把产能堆起来再说。

值得注意的是,中国厂商已经开始给三星Galaxy供货,这意味着质量已经跨过了消费级门槛。

风险

历史不会简单重复。

当前三星和SK海力士的运营利润率都逼近80%,这几乎是历史极值。2018年内存牛市崩盘的前夜,也是类似的数字。

新厂建设需要2-3年。三星P5、SK海力士龙仁厂、美光Idaho厂都要到2027-2028年才能大规模放量。届时如果AI需求增速放缓,供需关系可能在瞬间逆转。

中国厂商技术突破的速度比预期快,一旦实现5.5nm级别的多图案化量产,价格压力会来得更早。

最后,

对上游厂商来说,这是十年一遇的捞金窗口;对下游来说,则是痛苦的成本重构。

-数据引用自Counterpoint 202605 Research Memory Market Outlook and Strategic Responses,仅供学习