不少朋友看文章习惯快速浏览,但如果静下心品读近期内容,就能捕捉到不少关键信号。

早前文中我明确提及:若风华高科走出突破行情,将带动整个被动元器件板块开启第二轮上涨。

今日风华高科成功涨停,一众20cm标的也应声集体拉升,板块逻辑如期兑现。

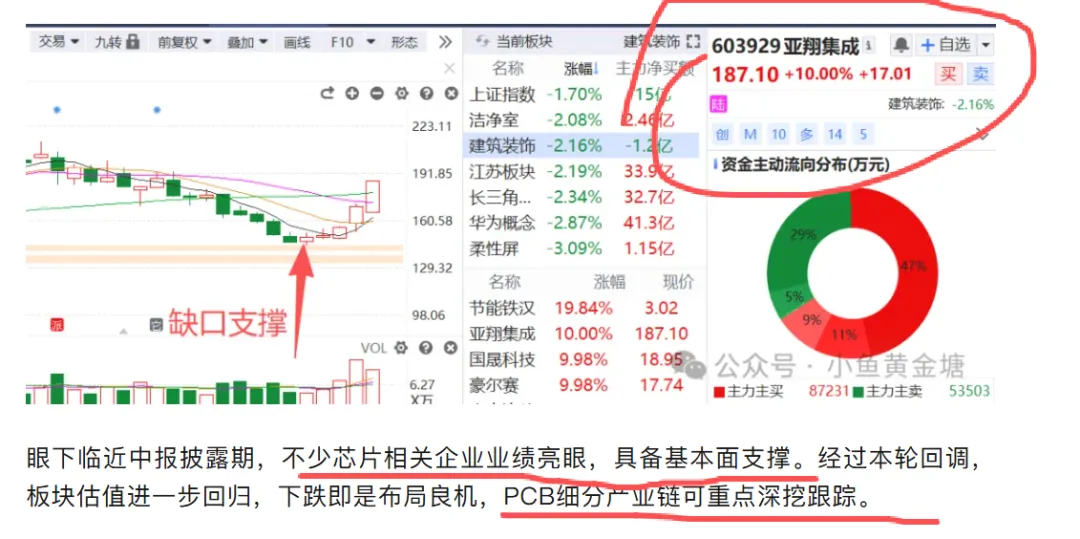

昨日也和大家预判,市场修复概率极大,重点点名PCB细分赛道,还附上了亚翔集成相关参考。结合行业消息来看,英伟达黄仁勋此前表态,海力士计划2030年实现晶圆产能翻倍,依旧难以缓解行业瓶颈,产能紧张问题或将长期延续。而扩产的核心难点在于洁净室等配套建设,产业链逻辑十分清晰。

整体来看,今日市场修复力度超预期,半导体产业链迎来强势反弹。如今板块内部分化加剧、细分轮动加快,节奏把握不到位,依旧很难赚到收益。

一、今日盘面数据

两市全天成交额26402.96亿,较昨日缩量1524.42亿;上涨个股3322只,涨停142家,跌停16家。

表面涨停家数可观,但市场分化、极端特征明显:非半导体科技股、老题材个股表现疲软,市场情绪并未全面回暖。目前市场最高连板仅三板,剔除ST个股后,连板标的仅10只。综合盘面特征,现阶段操作思路优先坚守趋势主线。

今日热门题材梯队:PCB > 光通信、芯片产业链、AI应用、机器人、化工、算力。下面重点拆解两大核心主线。

二、核心主线解析

(一)PCB板块(持续重点关注)

这是我长期跟踪的优质赛道,多重利好持续催化:

1. 港股建滔集团传出产品再度涨价预期,市场预判涨幅或达30%;

2. 供应链出现重大变数:中东冲突持续发酵,冲击电子原料供给。沙特朱拜勒工业区承担全球约70%的PPE树脂供应,受霍尔木兹海峡航运受阻影响,当地工厂自3月底便已停产。PPE树脂是高端PCB的核心原料,而PCB作为电子产品的“神经网络”,覆盖手机、服务器、AI设备等全品类硬件。业内预判,若原料断供延续至秋季,终端产品将迎来全面涨价。数据显示,4月PCB价格较3月最高涨幅达40%,海外标的迅达科技近一年股价涨幅超400%,行业景气度拉满。

相关标的:金安国纪、华正新材、康达新材、圣泉集团、中化国际、华塑控股、山东波起、贤丰控股、诺德股份、宏昌电子、同宇新材、东材科技、中国巨石、生益科技、光华科技、宏和科技、银禧科技、天津普林、莲花控股。

额外提醒:金安国纪昨晚发布的公告实属虚惊一场,公司本就未向华为、英伟达供货,不少朋友早盘盲目抛售十分可惜,切莫被不实消息干扰判断。

(二)芯片产业链

板块上涨并非短期炒作,多重利好层层叠加:

1. 事件催化:2026中国深圳集成电路峰会,将于6月26日正式召开;

2. 涨价潮来袭:半年报业绩窗口期临近,光纤、电子布、半导体硅片等上下游材料轮番传出涨价消息;海外方面,亚马逊与康宁达成数十亿美元合作,加码本土光纤产能建设;叠加晶圆产能长期紧缺的现状,行业供需格局持续偏紧。

综合来看,芯片产业链行情远未结束,电子布、被动元器件等细分方向,依旧具备深挖价值。

相关标的:亚翔集成、金字火腿、和远气体、沃顿科技、大唐电信、大众交通、立昂微、中晶科技、欧晶科技、沪硅产业、时代新材、盈方微、富创精密、明德电子。

三、后市操作思路

近两个月市场整体风格极端,板块轮动剧烈。机器人、商业航天等前期热门标的持续调整,而半导体产业链屡次逆势走强,细分方向不断延伸,成为当下市场最强主线。

当下全球电子产业链供需紧张,行业刚需属性突出,强者恒强格局短期难以改变,可顺势参与主线行情。

对于深度调整的机器人、商业航天个股,只要基本面没有出现问题,不建议盲目割肉。低位割肉转战高位热点,极易陷入两边亏损的被动局面,耐心持有即可。

行情变幻莫测,每一份逻辑和细节都来之不易。觉得文章分析实用、对你有帮助的朋友,麻烦点赞支持一下,也欢迎随手打赏鼓励,我会持续深耕市场,第一时间分享盘面逻辑与机会,感谢大家一路相伴!

免责:本文是分享个人交易心得,用于记录投资成长,所涉及个股及观点并不构成投资建议,据此文操作盈亏自负,请保持独立思考习惯,本文所有图都是本人AI生成,也请理性看待。另外我的文章需连续阅读,否则就容易错过节奏!