行情分化的底层逻辑及收敛的两点讨论

- 2026-07-03 01:34:17

周二大A迎来强势修复。

一是懂王发声“美国与伊朗的谈判已进入最后关头,将在两到三天内达成协议”,伊朗也宣布对以军事打击告一段落,极大缓解了全球通胀与流动性的担忧。

二是隔夜美股科技股强势反弹,叠加日韩股市暴力上涨,为大A股小登股修复打下了基础,PCB、CCL、光纤、MLCC全线暴涨。

从数据上看,上证上涨1.28%,收复4000点,深证上涨3.02%,创业板上涨3.93%。142家涨停,16家跌停。一片繁华景象。

不过从结构来看,仍然是极度分裂的行情。Wind全A大涨2.23%,但全市场仍然有2045家下跌,白酒、医药、地产等老登股继续下跌。

前期的文章分享过一个“结构分裂”的规律。

统计发现,2022年以来,Wind全A上涨超过1%的交易日有191个,但Wind全A上涨1%且全市场下跌超过2000家的交易日仅出现过18次(含周二),而这18次大部分时候出现在变盘的时间段。

一种是低位的转折。例如25年4月8日、24年2月7日,这两次都是市场恐慌情况下国家队进场,权重股拉升,但中小微仍然下跌,导致指数上涨但全市场下跌家数仍然较多。

另一种是高位转向横盘或调整。例如25年8月中下旬,陆续出现3次,当时和目前的场景比较相似,也是科技板块一骑绝尘。3次后大盘进入横盘震荡,到了10月下旬和11月初,这种现象又出现4次,随后市场开始调整。

今年这种情况之前出现过3次,分别是5月11日、5月19日、5月25日,3次之后行情转为震荡,节点完美契合。

6月9日是第4次,后续的行情从技术层面来说,大概率也会阶段性收敛,后续会继续跟踪这个指标。

如果只是阶段性收敛,其实也没什么好担心的,更重要的问题是AI产业叙事能持续到什么时候?

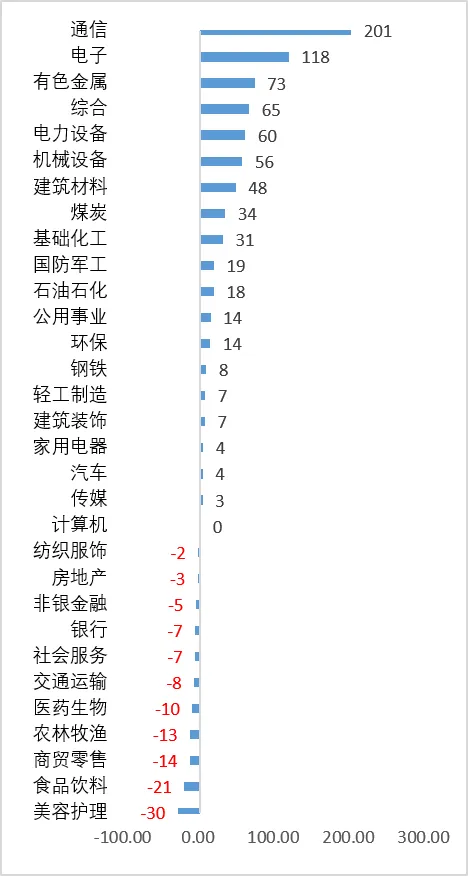

过去一年Wind全A涨了31.99%,但申万一级行业中位数只有6.64%。而从具体行业的表现来看,则可以直接概括为凡是硅基生命不需要的行业全部跑输。

美容护理、食品饮料、商贸零售、农林牧渔这些只有碳基生物才需要的行业跌的最惨。

这一轮AI行情的叙事与历史上的抱团行情的底层逻辑完全不同。

过往大A也出现过很多次抱团,例如07年的煤飞色舞,15年的移动互联网+和一带一路,20年的消费升级。

但过去的叙事不管人们是否参与其中,这些逻辑都是普惠性的。例如移动互联网+、一带一路、消费升级等概念,无论它是不是真的,至少这些概念对其他行业是普惠的,对整个经济是普惠的。

而AI则是挤压性叙事。

AI越好,逻辑越被验证,打工人的岗位越被挤压,碳基需求越萎缩。

这才是行情分化的底层逻辑。

那么行情是否会收敛?

一是取决于技术性需求。

小登股严重超买,老登股严重超卖的结构不可能长时间持续,必然有技术性收敛的需求。

这种收敛不用可能会很快很深,但不会很久。

二是取决于AI的真实回报,这一点才是最根本的。

下图是整个算力链的利润蛋糕,可以发现现在AI叙事仍然仅限于上游,而且越来越向上游延伸。所有的研报都在算产能、算缺口,但却很少有人关注下游的真实回报。

Anthropic、Openai、Minimax、智谱或许可以容忍亏损,资本市场或许也可以容忍Anthropic们亏损,但是AI用户能否通过AI提升生产力才是最根本的。

就像当年的新能车。配件厂商、电池厂商是盈利的,整车厂商是可以接受阶段性亏损的,但归根结底新能车的发展取决于消费者觉得电车好用。

消费者的认可带来新能车渗透率快速扩张,而新能车链的股价则在渗透率走完快速扩张阶段后见顶。

目前AI在生产上真正有效的领域,其实只有编程、视频生成以及小部分内容创作。这些领域是真的好用,已经好用到碳基岗位失业的地步了。

但仅靠这些领域能否支撑起全球十万亿美元计的市值确实存疑。

关于AI回报的讨论有很多,就像华尔街见闻总结的,“多头和空头两种叙事都在发生,胜负仍未分明”。

我的观点是如果只靠编程、视频生成以及小部分内容创作,AI显然高估了,但AI仍然在快速迭代,场景渗透率和用户渗透率还有很大提升空间。

最根本的变量在于是否有更好的AI应用形态。

一个典型的案例是过去爆火但现在几乎无人问津的小龙虾,小龙虾爆火时,Token的人均消耗无疑是指数级增长的。

对于极客来说,小龙虾已经接近“具备常识、能够理解用户模糊意图、并能将抽象指令分解为可执行步骤的AI助理”;但对于大部分人来说,小龙虾仍然有较高应用门槛,将其转化为生产力仍有较长的距离,并且Token很贵。

我是比较乐观的,AI的形态还在快速演化,相信未来有更好的AI应用形态实现真正的“AI个人助理”。

当然AI是否能产生真实回报我说了肯定不算,后续可以这样跟踪。

如果关于行情收敛的讨论聚焦于通胀、拥挤度,那行情收敛就是技术性回调;如果讨论聚焦于是AI否有回报,那就要等等待市场花更长的时间确认未来的产业趋势。

......

老美跳水后深V,总的来说行情还是有震荡整固的需求。

道指涨0.17%,标普500指数跌0.26%,纳指跌0.97%。

大型科技股多数下跌,万得美国科技七巨头指数跌1.24%。苹果跌超3%,特斯拉跌3%,微软跌超2%,亚马逊跌0.42%,英伟达跌0.22%,脸书跌0.14%,谷歌涨0.26%。

芯片股多数下跌,费城半导体指数跌1.93%,迈威尔科技跌超7%,ARM跌逾6%,高通跌超5%,超威半导体跌逾3%,英特尔跌超2%。涨幅方面,阿斯麦涨超1%,应用材料涨逾1%。

纳斯达克中国金龙指数跌0.39%。

......

1.习近平结束对朝鲜国事访问回到北京。

6月9日下午,中共中央总书记、国家主席习近平在圆满结束对朝鲜国事访问后回到北京。习近平总书记、国家主席夫人彭丽媛,中共中央政治局常委、中央办公厅主任蔡奇,中共中央政治局委员、外交部部长王毅等陪同人员同机返回。

2.前5月我国货物贸易进出口延续稳定增长。6月9日,海关总署发布的数据显示,今年前5个月,我国货物贸易进出口总值达到20.68万亿元,同比增长15.3%。其中,出口增长11.8%,进口增长20.5%。5月,货物贸易进出口总值为4.45万亿元,增长16.9%,连续3个月超过4万亿元。其中,出口2.59万亿元,增长13.8%;进口1.86万亿元,增长21.5%。

3.朱雀二号遥六发射成功 将开展手机直连卫星试验。6月9日,朱雀二号改进型遥六运载火箭在东风商业航天创新试验区点火升空,以“一箭双星”方式成功将千帆DTC01星和中国移动02星送入预定轨道,发射任务取得圆满成功。

4.冲刺IPO之际,Anthropic抛出重磅产品。

美东时间9日周二,Anthropic正式发布Claude Fable 5,并同步推出Claude Mythos 5。两者基于同一底层模型架构,其中Fable 5是首个面向公众开放的Mythos级模型,而Mythos 5则保留更完整能力,目前仅向少数受信任机构开放。

Anthropic称,Fable 5已成为该司迄今公开发布的能力最强模型,在软件工程、科研、金融分析、视觉理解等多个领域达到业内领先水平。这意味着,曾因具备强大网络攻防能力而被Anthropic限制访问的Mythos技术路线,终于开始走向大众市场。

Claude Fable 5可能是短期内科技股走势的关键变量。

5.美国总统特朗普9日表示,美国与伊朗的谈判已进入“最后关头”,将在“两到三天内”达成协议。

当地时间此前一天,美国副总统万斯表示,美国在推动与伊朗达成核协议问题上的利益可能与以色列存在差异,但特朗普政府仍将继续推进谈判。万斯表示,总统特朗普相信,美方有机会达成一项长期解决伊朗核问题的协议。

6.OpenAI确认已提交保密S-1上市招股书草案。目前尚未确定具体的上市时间表。今年3月,OpenAI完成约1220亿美元融资,公司估值达到8520亿美元。AI公司Anthropic已于一周前秘密提交IPO申请,该公司最新估值达到9650亿美元,反超OpenAI成为全球估值最高的AI创业公司。

7.SpaceX美国IPO的认购需求已接近四倍超额认购,已吸引超2500亿美元投资意向资金。指数提供商MSCI确认,将采用现有规则,允许大型IPO企业提前纳入其全球标准指数。这很可能为SpaceX提速纳入MSCI指数铺平道路,从而推动被动管理型投资基金的需求。目前,有资产规模达数万亿美元的基金在跟踪MSCI的指数,若SpaceX被纳入这些基准指数,意味着海量资金将被动买入其股票。