每周简评

回顾 6 月 4 日至 6 月 10 日(本周三)全国畜禽现货市场整体表现,生猪低位磨底、区域分化延续;牛羊稳中偏弱、窄幅震荡整理;仔猪报价高位回落但仍处高位区间;玉米、豆粕等饲料原料周度继续下行,养殖成本压力进一步缓解,但行业整体仍处盈亏线附近波动,盈利修复缓慢。

结合当前存栏结构、季节性消费、常态化收储、原料供需等公开信息综合判断:未来一周猪牛羊大概率延续窄幅震荡、偏弱整理,各地随本地供需微调,难有单边大涨大跌。

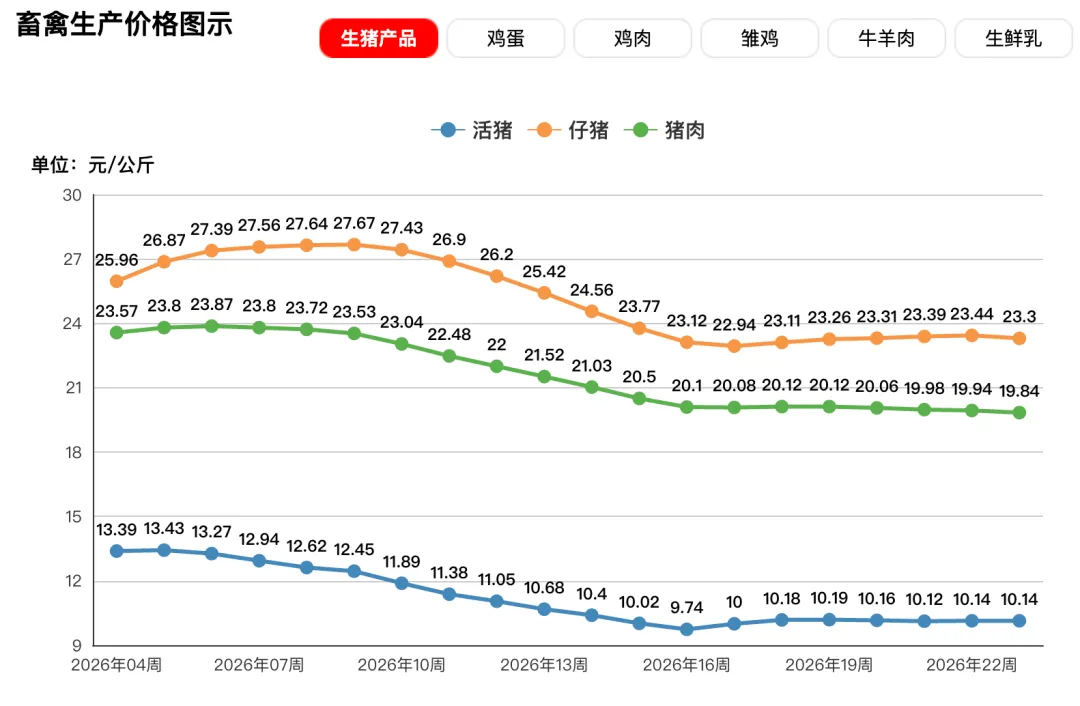

1、生猪后市参考区间9.3~10.0元/公斤(参考区间,非固定成交价)

潜在支撑:常态化收储持续落地,对底部形成托底;自繁自养持续亏损,散户惜售、压栏情绪抬头;部分规模猪场控制出栏节奏,避免集中砸价。

潜在利空:终端消费进入夏季淡季,白条走货偏缓,屠企压价意愿强;全国生猪存栏整体仍充足,大体重猪源偏多,出栏压力不小;冻品库存偏高,阶段性补充供给,限制现货反弹空间。

2、牛羊后市参考:稳中偏弱、小幅波动

短期终端消费难有明显提振,供需维持弱平衡,价格以窄幅震荡为主;活牛均价参考:27.8~28.4 元/公斤,活羊均价参考:30.0~30.8 元/公斤;饲养精细化与品质差异继续拉大出栏价差,优质牛源、羊源价格更抗跌。

3、仔猪与饲料原料

仔猪:周内报价小幅回落,但整体仍在20~24 元/公斤高位区间,补栏成本仍高;

玉米:周度继续下行,全国现货均价约2320~2360 元/吨,缓解饲养成本;

豆粕:跟随外盘及需求偏弱走弱,主流报价2900~3000 元/吨,进一步减轻饲料压力。

重要提醒:后市预判仅基于现有公开信息客观分析,受突发天气、消费变化、出栏节奏等多重不可控因素影响,实际行情或和推演存在偏差,严禁以此作为补栏、出栏、投资依据。