最近 AI 芯片行情还在继续发酵,英伟达、博通、美光这些票轮番表现,很多人最真实的感受可能是:看懂了,但没上车。

但市场不只有一种机会。正向主线没追上,反向机会也要看。

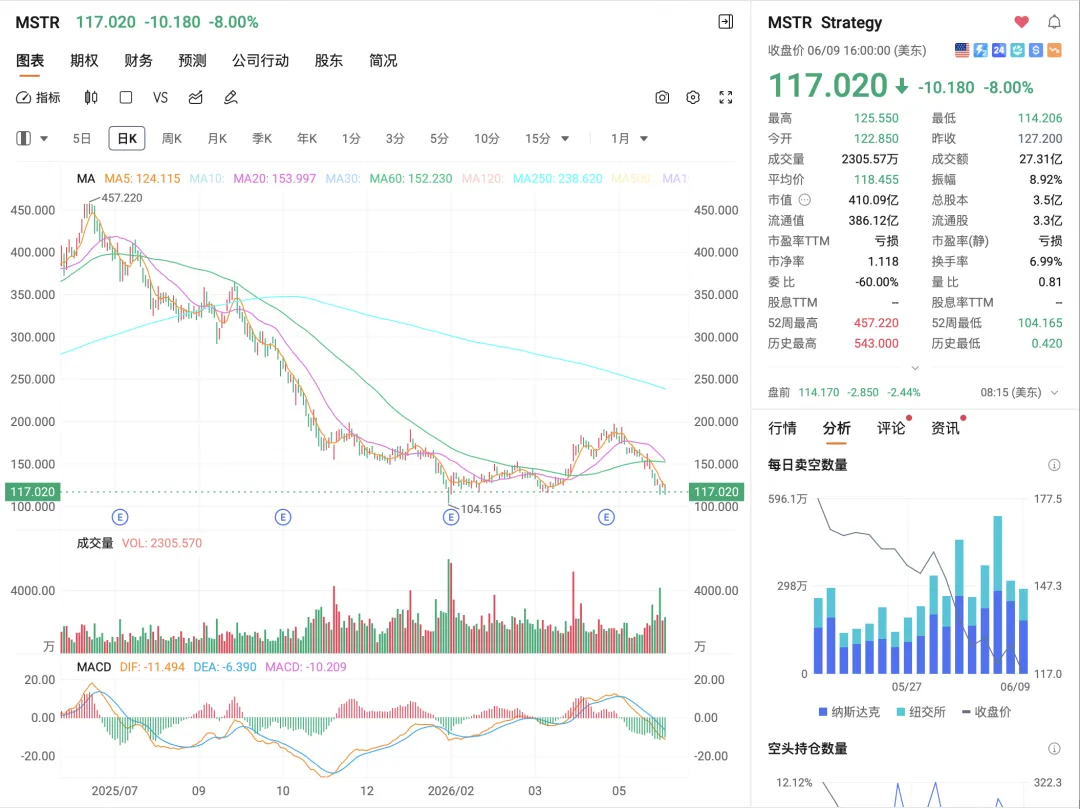

最近大饼跌破 60,000 美元,MSTR 也从高位一路杀下来。过去大家习惯把 MSTR 当成“大饼杠杆股”:BTC 涨,它涨得更猛;BTC 跌,它跌得更狠。

但现在的问题已经不只是 BTC 跌了。真正需要盯的是:MSTR 这套“高成本融资买比特币”的模式,正在被市场重新定价。

MSTR 的模式很简单:不断融资,然后继续买 BTC。股价有溢价的时候,就发普通股;市场愿意买优先股的时候,就发优先股;融资拿到钱以后,再拿去买更多 BTC。牛市里,这套模式非常好看。BTC 涨,MSTR 涨;MSTR 涨,它更容易融资;融资以后继续买 BTC,进一步强化市场对它的信仰。

但如果 BTC 继续跌,这套飞轮就会反过来。BTC 跌,MSTR 跌;MSTR 跌,融资成本上升;融资成本上升,普通股增发变得更稀释;如果还要继续付股息、付利息,甚至可能被迫卖 BTC。

所以当下看空 MSTR,我主要看三个点。

1. BTC不产生现金流,但MSTR有持续现金支出

截至 6 月 7 日,Strategy 持有 845,256 枚 BTC,平均成本约 75,680 美元。如果 BTC 跌到 60,000 美元,账面浮亏大约是:845,256 ×(75,680 - 60,000)≈ 132.5 亿美元。

浮亏不是最麻烦的。BTC 可以不卖,账面亏损可以扛。真正麻烦的是现金流。

STRC 是 MSTR 发的高息优先股,可以理解成一种类债务融资工具。现在 STRC 规模约 105 亿美元,股息率大约 11.5%,并且有可能升到 11.75%,甚至 13%。

简单算一下,105 亿美元 × 11.5% = 12.08 亿美元/年;105 亿美元 × 13% = 13.65 亿美元/年。也就是说,单 STRC 一项,每年就要 12-14 亿美元现金成本。

而 Strategy 的软件主业,Q1 收入只有 1.24 亿美元,毛利 8340 万美元。这个主业规模,根本覆盖不了优先股股息。真正能付钱的来源只有几个:继续发普通股、继续发优先股、消耗现金储备,或者卖 BTC。

这就是 MSTR 最尴尬的地方:资产端是 BTC,不产生现金流;融资端却要持续付现金。

2. 普通股增发开始从“增厚”变成“稀释”

MSTR 以前融资买 BTC,市场愿意买账,是因为它在高溢价时发股,理论上可以增厚每股 BTC。但现在情况变了。

6 月 1 日到 6 月 7 日,Strategy 卖了约 140.96 万股普通股,净融资约 1.81 亿美元,同时买入 1,550 枚 BTC,花了 1.013 亿美元。

表面看,还是继续买币。问题是,普通股增发在股价弱的时候,会变成稀释。IBD 提到,这次操作后,bitcoin-per-share 从 13% 降到 12.8%。这说明它已经不再是单纯“越发股,每股 BTC 越多”的漂亮模型。

以前是增厚,现在开始变成维护现金流和融资结构。这个变化很关键,因为市场买 MSTR,买的不是一家软件公司,而是买它“持续融资买 BTC 且增厚每股 BTC”的故事。

如果这个故事变成“继续融资,但普通股股东被稀释”,估值逻辑就要重算。

3. 连几百万美元都要卖BTC,说明结构已经开始吃紧

MSTR 卖 32 枚 BTC,金额不大,大概 200 多万美元。真正刺眼的地方就在这里:对一家号称持有几十万枚 BTC、动辄融资几十亿美金的公司来说,200 多万美元本来不该是问题。

但它还是卖币了。

这说明之前那套融资飞轮已经不顺了。正常情况下,付这点分红,应该来自现金储备,或者来自新的融资。现在连这点小钱都要动用 BTC,说明市场给它的钱已经没那么便宜、没那么顺手了。

过去是:发股、发优先股,拿钱买 BTC。现在是:BTC 跌了,优先股承压,普通股融资更稀释,付钱反而要卖 BTC。

这就是飞轮反转。

不是 32 枚 BTC 重要,而是它证明 MSTR 已经从“融资买币”变成了“卖币养融资结构”。这个变化很要命。

因为 MSTR 最大的信仰就是只买不卖。一旦市场发现它连几百万美元分红都要卖 BTC 来付,后面十几亿美元级别的年度股息成本怎么处理?

这也是我觉得 MSTR “暴雷”可能成为这一轮比特币下跌标志性事件的原因。上一轮是 FTX、三箭、Luna,它们的共同点不是“价格跌了”,而是上涨周期里被包装成创新的结构,在下跌周期里变成风险源。

如果没赶上 AI 芯片这轮行情,其实也不用急着去追高。当前节点,做空 MSTR 反而可能是另一条更有赔率的交易线索。