2026年5月11日至6月11日,A股市场经历了一轮完整的小周期轮回:从主升加速、情绪亢奋,到退潮确认、恐慌出清,再到冰点磨底、反弹反复。短短一个月内,上证指数自4200点上方回落至4000点以下,最大跌幅超5%;科技主线(CPO、芯片、算力)经历两次恐慌杀跌,多数核心个股回撤20%-30%;市场量能从3.56万亿峰值萎缩至2.67万亿,缩量近万亿。

本轮行情的核心驱动可概括为“三重力量共振”:机构战略性调仓(从高位科技向低位元器件、AI应用切换)、外部宏观压制(美国加息预期升温、地缘政治反复)、内部筹码结构脆弱(融资盘高位累积、散户跟风严重)。三者叠加,导致行情呈现典型的“结构性熊市”特征:指数跌幅有限,但个股惨烈;反弹“退2进1”,诱多频繁;资金高度集中于少数科技分支,其他板块失血严重。

本报告基于本人追踪市场行情记录的三维量化模型数据(市场广度、超短动能、风险释放、人性博弈强度、情绪波动),系统复盘过去一个月的行情演化,并特别加入题材生态位分析,剖析科技、防御、避险及轮动板块在退潮期中的不同角色与特点。最后,基于周期定位提出策略转型建议——从“寻找启动点”转向“寻找下跌衰竭点”。

一、数据全景:三维指标演变一览

(以下数据来源于本人长期记录的三维量化模型数据,时间跨度取5月11日至6月11日)

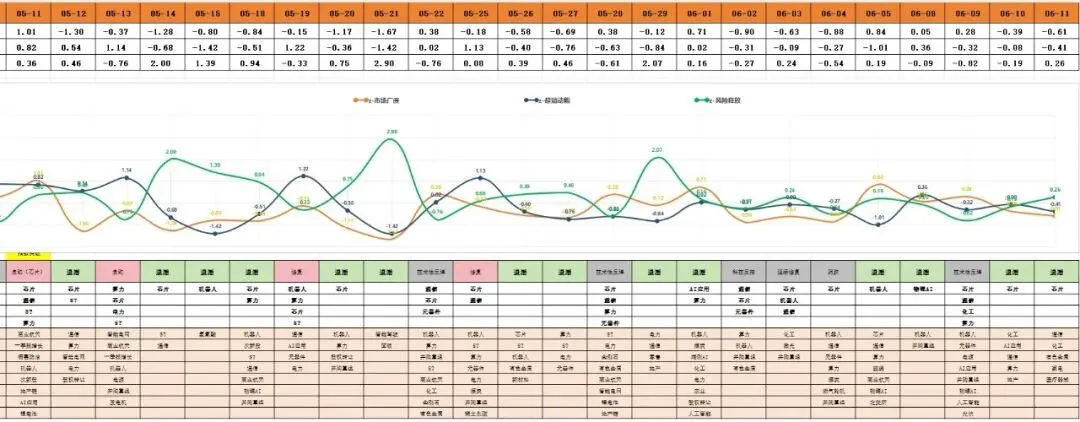

日期 | 市场广度 | 超短动能 | 风险释放 | 人性强度 | 情绪宽度 | 周期定位 |

05-11 | 1.01 | 0.82 | 0.36 | 0.47 | 0.54 | 主升高潮(转势信号) |

05-12 | -1.30 | 0.54 | 0.46 | 0.11 | 1.01 | 退潮确认 |

05-13 | -0.37 | 1.14 | -0.76 | 0.71 | 0.87 | 退潮中强反弹(诱多) |

05-14 | -1.28 | -0.68 | 2.00 | -3.45 | 0.99 | 恐慌高潮 |

05-15 | -0.80 | -1.42 | 1.39 | -2.25 | 0.95 | 恐慌余震 |

05-18 | -0.84 | -0.51 | 0.94 | -1.21 | 0.39 | 磨底反复 |

05-19 | -0.15 | 1.22 | -0.33 | 0.24 | 0.44 | 技术性反弹(诱多) |

05-20 | -1.17 | -0.36 | 0.75 | -1.31 | 0.44 | 退潮延续 |

05-21 | -1.67 | -1.42 | 2.90 | -7.22 | 0.56 | 恐慌极值(冰点前兆) |

05-22 | 0.38 | 0.02 | -0.76 | 0.30 | 0.81 | 冰点初现 |

05-25 | -0.18 | 1.13 | 0.08 | 0.19 | 0.84 | 强反弹(一日游) |

05-26 | -0.58 | -0.40 | 0.39 | -0.45 | 0.81 | 再次探底 |

05-27 | -0.69 | -0.76 | 0.46 | -0.85 | 0.76 | 阴跌 |

05-28 | 0.38 | -0.63 | -0.61 | -0.01 | 0.51 | 冰点确认 |

05-29 | -0.12 | -0.84 | 2.07 | -0.35 | 0.43 | 二次恐慌 |

06-01 | 0.71 | 0.02 | 0.16 | -0.10 | 0.60 | 修复尝试 |

06-02 | -0.90 | -0.31 | -0.27 | -0.04 | 0.68 | 科技独强 |

06-03 | -0.63 | -0.09 | 0.24 | -0.21 | 0.67 | 诱多回落 |

06-04 | -0.88 | -0.27 | -0.54 | 0.23 | 0.68 | 缩量阴跌 |

06-05 | 0.84 | -1.01 | 0.19 | -1.00 | 0.87 | 情绪冰点、广度转正 |

06-08 | 0.05 | 0.36 | -0.09 | 0.02 | 0.75 | 冰点确认(加息冲击) |

06-09 | 0.28 | -0.32 | -0.82 | 0.14 | 0.70 | 安全边际最佳 |

06-10 | -0.39 | -0.08 | -0.19 | 0.04 | 0.65 | 探底回升 |

06-11 | -0.61 | -0.41 | 0.26 | -0.41 | 0.57 | 磨底延续 |

二、行情演化的四个关键阶段

阶段一:主升末端与见顶信号(5月11日)

5月11日上证指数突破4200点,市场广度1.01(普涨),超短动能0.82(强势),但风险释放已由负转正至0.36,人性强度0.47(中性偏乐观)。指数新高背后,主力资金已开始悄然撤退。 当日半导体板块成交占比超15%,天量成交与风险释放转正形成“顶背离”,是典型的退潮前兆。

阶段二:恐慌出清与极值释放(5月12日-5月21日)

5月12日市场广度骤降至-1.30,风险释放0.46,退潮确认。5月13日出现强反弹(超短动能1.14),但广度仍为负,是典型的诱多。5月14日风险释放飙至2.00,人性强度-3.45,恐慌盘涌出。5月21日达到本轮最恐慌:风险释放2.90、人性强度-7.22,均为年内极值。CPO、芯片等核心资产首次一致性抛售,炸板率超60%。

这一阶段,机构利用每一次反弹(5月13日、5月19日、5月25日)加速出货,形成“退2进1”的节奏。散户反复被套,情绪从贪婪滑向绝望。

阶段三:冰点确认与磨底反复(5月22日-6月5日)

5月22日风险释放转负(-0.76),市场广度0.38,首次出现冰点信号。此后风险释放在0轴上下反复,超短动能挣扎于零轴。5月28日风险释放-0.61,6月1日0.16,6月2日-0.27,6月3日0.24,6月4日-0.54,6月5日0.19。广度与动能频繁背离:6月5日广度0.84但超短动能-1.01,表明非科技板块(机器人、消费)修复,科技股仍在出清。

此阶段是典型的“磨底期”,指数跌幅有限但个股分化剧烈。资金从高位科技(CPO)向低位元器件、AI应用、机器人切换。

阶段四:二次恐慌与衰竭探底(6月6日-6月11日)

6月6日受美国非农数据影响,加息预期升温,科技股深水低开,但风险释放转负(-0.09)、超短动能转正(0.36),双冰点信号确认。6月9日风险释放深至-0.82,创调整新低,科技全线普涨,但超短动能再度转负(-0.32),缩量反抽。6月10日受美股拖累再次下跌,但探底回升,风险释放仍为负(-0.19)。6月11日数据风险释放0.26,广度-0.61,磨底延续。

当前安全边际已显著改善,但攻击性仍不足,市场需要新的催化(中报业绩)才能走出震荡。

三、行情驱动力解析

1. 机构战略性调仓:从“集中”到“分散”

公募一季报显示电子行业持仓占比超15%,处于历史极值。5月主力资金在CPO、芯片方向连续净流出,而在元器件、PCB、机器人等低位方向逆势流入。调仓行为导致科技内部严重分化,整体承压。

2. 外部宏观压制

美国5月非农超预期,12月加息概率一度超60%,美债收益率攀升,压制高估值科技股。美股科技大跌通过情绪映射影响A股(如6月10日)。

地缘政治反复(美伊谈判、霍尔木兹海峡封锁)压制风险偏好,资金流向银行、化工等防御板块。

3. 内部筹码结构脆弱

5月上旬融资余额逼近2.9万亿,散户跟风严重。一旦市场转向,获利盘与止损盘共振,导致5月14日、5月21日两次放量踩踏。

四、市场特征:结构性熊市的五大典型表现

特征 | 数据印证 |

指数失真 | 上证从4200跌至4000(-5%),但科创50跌幅超-3% |

资金高度集中 | 科技板块成交占比一度超40%,其他板块失血 |

反弹“退2进1” | 5月13日、19日、25日、28日、6月9日均为一日游反弹 |

诱多陷阱频发 | 缩量普涨+次日砸盘,炸板率经常超40% |

情绪麻木 | 6月5日广度0.84但指数跌,散户割肉意愿低 |

核心结论:这不是全面熊市,而是科技主线的结构性出清。指数因权重(银行、石油)护盘而跌幅可控,但科技股调整充分,为后续行情提供了安全边际。

五、题材生态位分析:退潮期各板块的角色与特点

在5月中旬至6月中旬的结构性熊市中,不同题材因其逻辑硬度、资金属性和位置差异,呈现出鲜明的生态位分化。理解这些特点,有助于在磨底期精准选择观察方向。

5.1 科技主线:内部剧烈分化,高低切换加速

细分 | 5月表现 | 6月表现 | 生态定位 | 资金行为 |

CPO/光模块 | 5月中上旬领涨,下旬两次恐慌杀跌 | 6月缩量反抽,但重心下移 | 本轮行情“灵魂”,但涨幅过大,筹码最脆弱 | 机构减持,游资离场,散户接盘 |

PCB | 跟随CPO,但调整较浅 | 6月初率先企稳修复 | CPO“影子板块”,位置相对较低 | 资金高低切换的主要承接方向 |

算力芯片 | 5月上旬冲高,中下旬暴跌 | 6月跟随反弹,力度弱 | 高弹性方向,业绩与估值博弈剧烈 | 融资盘重灾区,出清最彻底 |

存储芯片 | 5月上旬主升,下旬补跌 | 6月震荡,部分个股抗跌 | 受益涨价逻辑,但已提前透支 | 机构锁仓,但短期缺乏催化 |

元器件(被动元件) | 5月下旬逆势抗跌 | 6月上旬持续走强 | 新支点,位置低+业绩确定 | 机构逆势建仓,资金流入明显 |

光纤 | 5月跟涨CPO,回撤可控 | 6月上旬修复较强 | CPO上游,逻辑外溢 | 部分资金试探性布局 |

核心结论:科技线退潮期,CPO、算力芯片是“主跌方向”,元器件、PCB是“抗跌新支点”,光纤、AI应用是“轮动试探方向”。交易者应将注意力从高位CPO转向元器件、PCB等有业绩且调整充分的分支。

5.2 防御板块:轮动快,持续性差,不可追高

细分 | 表现 | 生态定位 | 资金行为 |

电力 | 5月下旬补跌,6月上旬随指数修复 | 前期强势板块补跌 | 获利盘兑现,机构减仓 |

消费(白酒、家电) | 6月初出现超跌反弹,但力度弱 | 超跌修复 | 短线资金试探,无持续性 |

化工(稀缺材料) | 6月10日逆市独涨 | 独立逻辑(涨价+稀缺性) | 游资抱团,小票活跃 |

核心结论:防御板块在退潮期仅作为资金临时避风港,除化工等独立逻辑方向外,多数不具备主线潜力,不宜重仓参与。

5.3 避险板块:银行、保险、证券

细分 | 表现 | 生态定位 | 资金行为 |

银行 | 5月震荡,6月初逆市走强 | 高股息+低估值,避险首选 | 险资、国家队增持 |

保险、证券 | 跟随银行,但弹性较弱 | 防御次选 | 部分资金配置 |

核心结论:银行是退潮期最稳健的避险方向,但弹性极小,不适合追求超额收益的短线交易者。

5.4 轮动题材:机器人、AI应用

细分 | 表现 | 生态定位 | 资金行为 |

机器人 | 5月底至6月初反复活跃,逆势抗跌 | 低位+独立产业周期 | 游资+机构试探,尚未形成共识 |

AI应用(游戏、传媒) | 6月上旬小幅轮动 | 超跌+低位,科技线外溢 | 少量资金试探,持续性待观察 |

核心结论:机器人和AI应用具备“黄金种子”潜力,若后市科技企稳,可能成为新支点。当前可加入观察池,等待右侧信号。

5.5 生态位总结

主跌方向(回避):CPO、算力芯片、存储芯片

抗跌新支点(关注):元器件、PCB、光纤

避险底仓(轻仓):银行

轮动试探(观察):机器人、AI应用

独立逻辑(小仓位):化工(稀缺材料)

六、周期定位与策略转型

6.1 当前周期定位(6月11日)

风险释放0.26(正值,但较前日0.19略有回升)

超短动能-0.41(仍为负)

市场广度-0.61(个股普跌)

人性强度-0.41(中性偏悲观)

定位:市场仍处于磨底期,风险释放未持续转负,超短动能未转正。冰点结构未被破坏,但需要新的衰竭点或催化剂。

6.2 策略转型:从“寻找启动点”到“寻找下跌衰竭点”

主升期策略:识别启动点→重仓参与→持有至高潮。磨底期策略:寻找抛压枯竭点→轻仓博弈技术性反弹→快进快出。

衰竭点识别标准:

风险释放从高位回落至-0.5以下

超短动能不再创新低,回升至-0.5以上

市场广度不再创新低

量能极度萎缩

当前(6月11日)尚未满足,仍需等待。

6.3 仓位管理动态适配

周期阶段 | 总仓位 | 操作 |

退潮期(风险释放>0.5) | 0% | 空仓 |

磨底期(风险释放在0附近反复) | 10%-20% | 寻找衰竭点轻仓试错 |

启动期(风险释放<0,超短动能>0.5) | 50%-70% | 聚焦主线 |

主升期(超短动能>0.8,风险释放<0) | 70%-80% | 持有移动止盈 |

6.4 关注方向

元器件、AI应用、机器人:在本轮下跌中抗跌,资金逆势流入,可能是下一波行情的先导。

化工(稀缺性):独立逻辑,可小仓位配置。

CPO、芯片:等待充分调整后的缩量企稳。

七、后市展望

短期(1周):风险释放在0附近反复,市场大概率继续磨底,技术性反弹随时可能出现,但无量则高度有限。

中期(7-8月):中报业绩是核心催化剂。若CPO、元器件、存储等方向二季度业绩持续高增,科技主线有望重拾升势。但受加息预期压制,行情将以“结构性趋势”展开,而非全面主升。

长期:AI产业趋势未改,当前调整是“黄金坑”而非牛市终点。

八、结语

过去一个月,市场用一组极值数据演绎了周期轮回的残酷与真实。从主升的狂欢到退潮的恐慌,从诱多的陷阱到冰点的麻木,三维周期论再次验证了其有效性。作为交易者,最大的成长不是学会如何在牛市中赚钱,而是学会在熊市中活下来,并识别转机。

当前,冰点已确认,安全边际改善,但磨底仍需耐心。保持轻仓,聚焦抗跌方向,等待下一个衰竭点。当风险释放再次深负、超短动能转正、市场广度回升——三盏绿灯同时亮起时,便是新一轮行情的起点。

注释:三维周期论核心指标释义

市场广度(z-市场广度)衡量市场上涨个股的普遍性与扎实程度。通过计算每日上涨家数的Z-score(标准化分数),反映赚钱效应的扩散范围。正值表示上涨个股多于下跌,负值表示普跌;绝对值越大,表示情绪越极端。健康主升期通常广度持续为正,退潮期则转为负值。

超短动能(z-超短动能)衡量市场最活跃的短线资金(游资、量化)的攻击强度。综合昨日涨停股平均溢价、连板家数、空间板高度等指标计算Z-score。正值表示短线资金活跃,负值表示接力意愿冰点。启动期和主升期该指标通常大于0.5,退潮期则常为负值。

风险释放(z-风险释放)衡量市场抛压与亏钱效应的严重程度。综合跌停家数、炸板率、大幅回撤家数等指标计算Z-score。负值表示抛压枯竭、市场安全,正值表示恐慌扩散、风险加剧。冰点确认的关键信号是风险释放由正转负并持续为负。

人性博弈强度指数综合三维情绪模型数据(广度、动能、风险)拟合的单一指标,反映市场整体贪婪/恐惧程度。正值表示贪婪主导,负值表示恐惧主导。当人性强度高于+1.5时市场亢奋,低于-1.5时进入恐慌区,低于-3.0则为极端恐慌(如5月21日的-7.22)。

情绪波动宽度衡量市场内部分歧与一致性的指标,通常用市场广度的N日标准差表示。宽度越小(<0.4)表示市场高度一致(可能见顶或见底),宽度越大(>0.7)表示分歧巨大,多空博弈激烈。磨底期通常宽度较高,而冰点或高潮期则宽度收窄。

以上指标均为三维周期论的核心量化工具,通过标准化分数(Z-score)实现跨周期、跨市场对比。具体算法与阈值详见《三维周期论》相关章节。