2026年上半年透明聚丙烯华东市场价呈"先涨—3月跳涨—4月后高位回落趋稳"走势,受家居、医疗等下游需求结构及石化检修、贸易商囤货共同影响,大幅波动挤压中小企业利润。

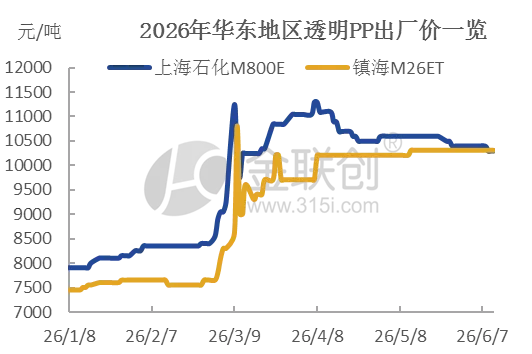

2026年上半年,透明聚丙烯价格整体先涨后稳,4月份之后高位回落的态势。以华东市场为例,1-2月上海石化、镇海炼化产品价格稳步上行,涨幅平缓;3月迎来大幅跳涨,3月9日触及阶段高点,随后冲高回落、震荡整理。4月价格维持高位,中下旬开始缓慢下行。5月走势趋稳,整体在高位小幅回落,行情逐步趋于平稳。

数据来源:金联创

价格走势的变化,主要受供需面影响。需求端,中国透明聚丙烯消费结构呈现以下特征,家居用品领域占比最高,接近40%,涵盖保鲜盒、收纳箱、水杯等产品,整体应用规模虽大但市场竞争最为激烈;医疗器械领域占比稍小,以注射器、输液瓶及各类医用耗材为主,受益于医疗消费升级与国产替代加速,高端产品需求增速领跑全行业;奶茶杯、食品容器领域占比在20%左右,主要用于一次性杯具、餐盒等产品,消费频次高,受新消费业态带动增长明显;食品包装膜领域占比14%,多用于生鲜、糖果等传统包装场景,市场需求保持刚性稳定。

2026年透明聚丙烯原料价格大幅波动,做为最大应用领域的家居用品企业,或中小型包装厂利润被挤压,部分低端产能停工或转产;头部企业通过锁价长协、提价转嫁压力,终端食品、餐饮包装价格普遍上调5%-10%。原料暴涨导致医用耗材企业成本激增,但受集采限价约束,提价空间有限,企业被迫优化配方、降本增效或切换替代牌号。

供应端,3月暴涨期原料占比达50%-70%,石化企业盈利大幅改善,3月高价位区间利润创年内新高,刺激企业加大生产力度,但3月暴涨后回调,石化企业整体降负荷,后期谨慎控产。但高价刺激贸易商囤货,3-4月现货流通偏紧,交货周期延长;5-6月价格回落,补库需求释放,市场回归理性。

后市来看,下半年国内产量以现有产能释放为主,新投产装置暂不涉及透明聚丙烯。预计6-7月透明聚丙烯价格维持高位窄幅波动,原料成本与现货库存形成支撑,但下游需求偏弱、高价接受度不足,上涨动力有限;8-9月随着前期检修装置复产、开工率提升,市场供应增多,价格重心将稳步回落。