随着夏季来临,全国用电旺季提前预热,电力市场的运行逻辑已经悄然发生变化。

和往年单纯靠高温拉动负荷不同,今年的电力市场核心看点非常明确,燃料成本居高不下、电价波动明显加大、峰谷价差持续拉大。

油气、煤炭价格双双站稳高位,死死托住电力成本底线。尤其是广东、江苏这类电力市场化程度最高的省份,电价对气温变化、用电负荷、现货供需的反应变得极其灵敏。

也正是在这套行情逻辑下,储能、虚拟电厂VPP的商业价值被快速激活,行业正式进入可落地、高收益的红利窗口期。

今年电力市场最大的基本面,就是能源成本没有松动空间。

国际油气价格持续高位运行,对国内用电成本形成直接冲击。广东等沿海核心用电大省,气电调峰装机占比高,高度依赖进口LNG。高价油气直接抬升了气电调峰成本,让整个火电的边际发电成本持续走高。

进口能源成本攀升,也让整体用能成本难以下行,电力市场的价格底部被彻底夯实,现货电价基本不存在大跌的可能。

再看国内煤炭市场,走势更是偏强坚挺。

供给端来看,夏季安全生产督查常态化、从严落地,不少煤矿阶段性减产、停产,国内原煤有效供给收缩。叠加国际煤价倒挂,进口煤补充能力有限,整体煤炭供给处于偏紧状态。

需求端则随着气温升高稳步回暖,夏季用电旺季预期落地,电厂日耗逐步回升,补库需求持续释放。

供需双向收紧之下,煤价保持企稳偏强态势,火电企业的燃料成本压力,大概率会贯穿整个夏季用电高峰。

成本决定底线,市场化机制决定行情弹性。今年电力市场的核心亮点,集中在广东、江苏两大核心省份。

这两个省份不仅工业用电负荷庞大、夏季制冷用电增量突出,也是国内电力现货市场化改革最成熟的区域。这里的电价不再是一成不变,而是可以实时反映燃料成本、气温波动和供需缺口的变化。

简单说,传统地区电价相对平稳,但在粤苏市场,行情联动效应极强:

叠加新能源发电波动、跨区外来电受限,现货供电缺口放大,尖峰电价很容易冲高走强。

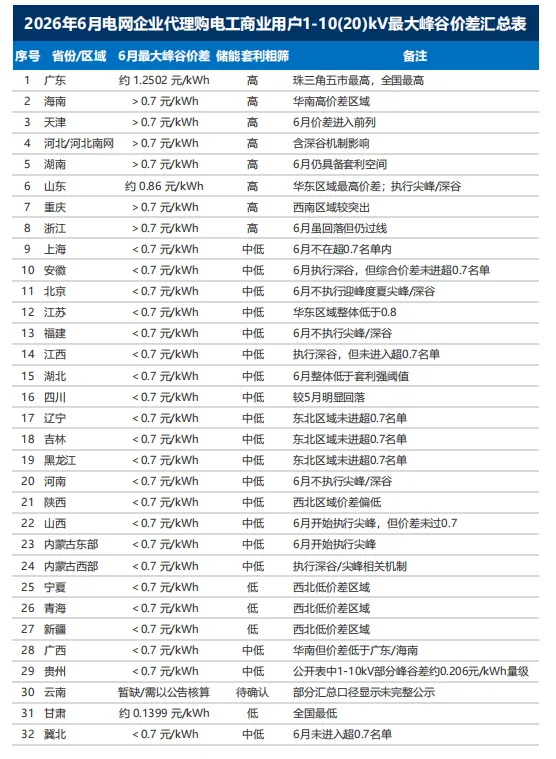

从今年广东现货数据就能直观看出,现货均价同比、环比均大幅上涨,尖峰电价屡次突破高位。电力电价的波动空间彻底打开,也为后续储能、VPP等灵活资源赚钱,铺好了核心基础。

行情变动最终都会落地到具体赛道,今年夏天最受益的,无疑是储能和虚拟电厂VPP。

随着用电高峰电价持续走高、深夜低谷电价维持低位,核心省份的峰谷价差不断拉大。目前广东等地的价差水平,已经远超储能项目的盈亏平衡线。

大家最熟悉的“低谷储电、高峰放电”套利模式,今年收益大幅提升,直接带动储能项目投资回报率上行,投资回收周期进一步缩短,项目落地的性价比和确定性大幅提高。

不止是储能,VPP虚拟电厂的价值也迎来了实质性跃升。

以往电网调峰高度依赖传统火电,如今分布式光伏、工商业储能、可控用电负荷等零散资源,都可以通过VPP统一聚合、调度,参与电网调峰、需求侧响应和电力现货套利。

电价波动越大、峰谷价差越宽,VPP的调节收益和响应收益就越可观。

依托成熟的市场化机制,VPP彻底摆脱了以往收益单一、模式虚浮的问题,形成了现货套利+电网辅助服务+需求侧响应的多元盈利体系,成为新型电力系统里不可或缺的灵活调节主体。

梳理完整条市场逻辑,今年夏季电力行业的机会已经非常清晰。

油气、煤炭价格高位坚挺,锁死电力成本底部;高温旺季持续释放用电需求,让电力供需长期处于紧平衡;市场化核心区域电价弹性全面打开,峰谷价差持续扩容。

多重因素叠加下,储能、VPP早已不是空谈概念,而是拥有真实收益、可落地变现的优质赛道。

随着盛夏全面到来,用电负荷还将持续攀升,电力供需缺口大概率继续扩大,电价波动和峰谷价差还有进一步上行空间。对于新能源从业者、储能投资人、电力市场化从业者来说,今年夏天是把握行业红利的关键窗口期。

长远来看,国内电力市场化改革还在持续深化,电网对灵活调节资源的需求只会越来越高,储能、VPP的价值还将持续重估,长期成长逻辑坚实。