6月11日美国国家海洋与大气管理局(NOAA)正式确认热带太平洋已形成厄尔尼诺现象,并预判本次厄尔尼诺将在夏秋季维持中等及以上强度,直接扰动全球气候与能源供需格局。受极端天气预期、海外能源需求抬升影响,国际动力煤价格持续走高,带动国内煤市提前启动旺季行情。

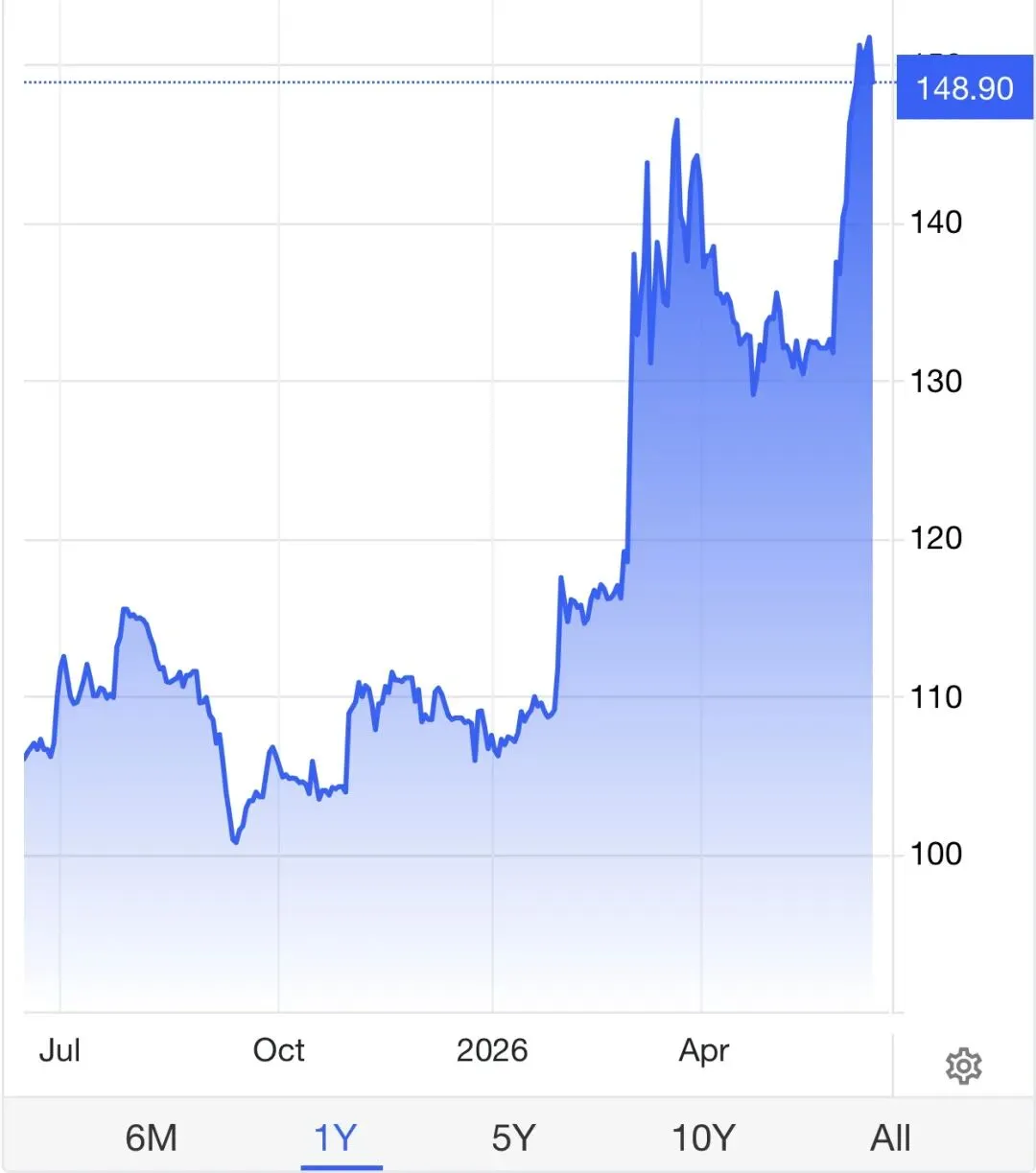

周五国际动力煤价格收于148.9美元/吨,达到一年以来的较高价格区间。

国内本轮煤价上涨的核心驱动力,也和来自厄尔尼诺气候效应带来的需求增量密切相关。往年6月是煤炭传统淡季,用电需求稳步回暖但无爆发性增长,煤价多维持窄幅震荡。但2026年受厄尔尼诺影响,我国华东、华南地区高温天气提前近一个月上线,多地电网负荷刷新同期历史纪录,制冷用电需求集中释放。

与此同时,厄尔尼诺导致西南地区降水持续偏少,水电出力持续走弱。数据显示,6月以来长江流域重点水库水位持续回落,水电发电量同比下滑,而风电、光伏等新能源发电稳定性不足,电力保供压力全面转向火电。沿海六大发电集团煤炭日耗量持续高于近三年同期水平,电厂库存快速去化,淡季补库需求集中爆发,彻底打破传统淡旺季供需节奏。

国际市场形成有力联动支撑,助推国内煤价走强。本轮厄尔尼诺覆盖全球多数地区,东南亚、印度等煤炭消费大国同步遭遇极端高温,用电需求大幅攀升,海外电厂集中补库,国际动力煤现货价格连续上行。海外煤价走高抬升我国进口煤成本,叠加国内煤炭进口配额、通关管控等因素,进口煤补充国内供给的力度减弱,进一步收紧国内整体供需格局,为煤价上涨提供外围支撑。

从国内供给端来看,市场呈现刚性偏紧格局,难以匹配快速回升的需求。当前国内煤矿安全生产监管持续升级,部分矿区开展安全核查与检修,原煤产能释放节奏放缓,产地原煤库存维持低位。同时,煤炭主产地运力调配平稳但增量有限,产地到港口、电厂的货源流通效率受限,港口可流通市场煤资源偏紧,贸易商惜售情绪浓厚,市场呈现“有价少货”的紧平衡状态。

结合截至2026年6月12日的权威市场数据,当前国内动力煤价格区间清晰、走势坚挺。核心标杆秦皇岛港5500大卡动力煤现货平仓价稳定在860-865元/吨,较5月下旬上涨超30元/吨,环比、同比均实现显著增长,创年内现货价格新高。环渤海动力煤长协基准价稳定在714元/吨,长协保供托底作用稳固,现货市场随供需变化弹性上涨。5000大卡、4500大卡低卡动力煤同步跟涨,主流报价分别维持770元/吨、665元/吨左右,全品类煤价实现普涨。

展望后市,短期国内动力煤上涨行情有望延续,整体呈高位震荡、小幅抬升态势,无大幅回调基础。6月下旬至7月将迎来盛夏高温峰值,厄尔尼诺带来的极端高温天气将持续发酵,居民、工业用电需求将进一步冲高,水电出力或持续偏弱,火电兜底需求将维持高位,电厂补库需求仍有支撑。

价格区间方面,短期(6月下旬至7月上旬)秦皇岛5500大卡动力煤现货大概率维持860-900元/吨高位区间,极端需求释放节点或短暂触及910元/吨附近,但大幅突破千元关口概率较低。中长期来看,随着国内保供稳价政策持续落地、煤矿产能有序释放,叠加8月下旬后高温天气逐步消退,用电需求边际回落,煤价上行空间将受限,大概率高位回落至820-850元/吨的合理区间。

总体来说,厄尔尼诺引发的气候扰动是本轮煤价淡季走强的核心催化剂,供需紧平衡格局将支撑煤价短期延续涨势。整体来看,今夏国内动力煤市场告别淡季疲软状态,价格中枢显著上移,呈现“淡季不淡、旺季偏强”的运行特征,大幅波动风险可控,高位稳健运行将成为主流态势。