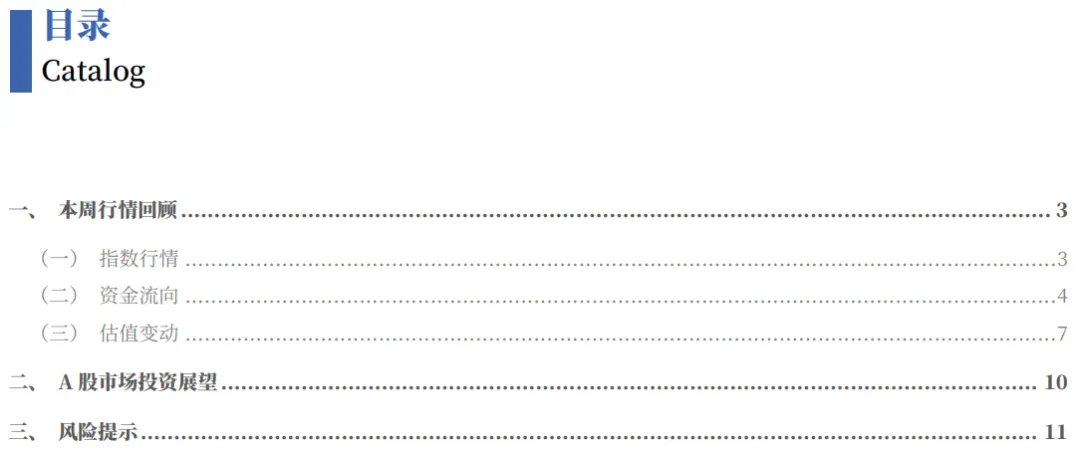

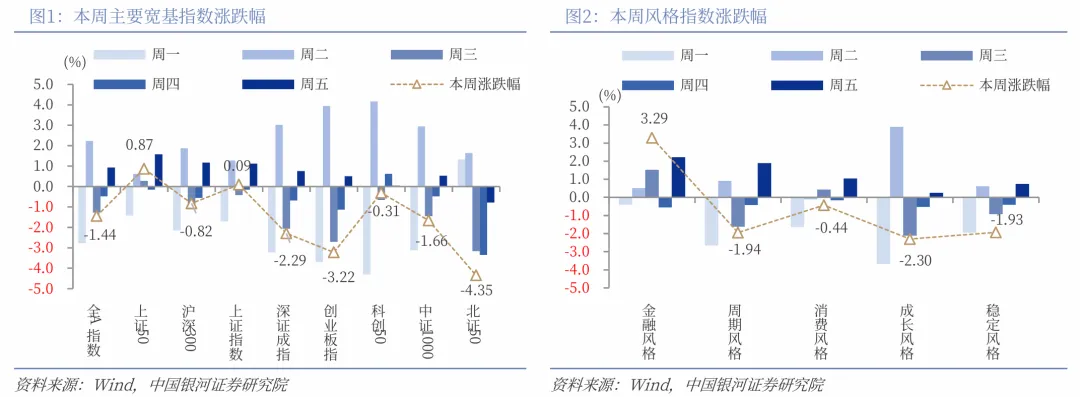

本周A股行情:本周(6月8日-6月12日),A股市场震荡调整,周内行情波动加大,主要宽基指数多数回调。全A指数下跌1.44%。上证50上涨0.87%,北证50跌幅达4.35%。(2)从风格来看,本周大盘风格相对占优,沪深300(-0.82%)表现优于中证1000(-1.66%);五大风格指数多数下跌,仅金融风格上涨3.29%。(3)从行业来看,本周一级行业涨少跌多。银行、非银金融、有色金属涨幅靠前,传媒、计算机、煤炭跌幅靠前。

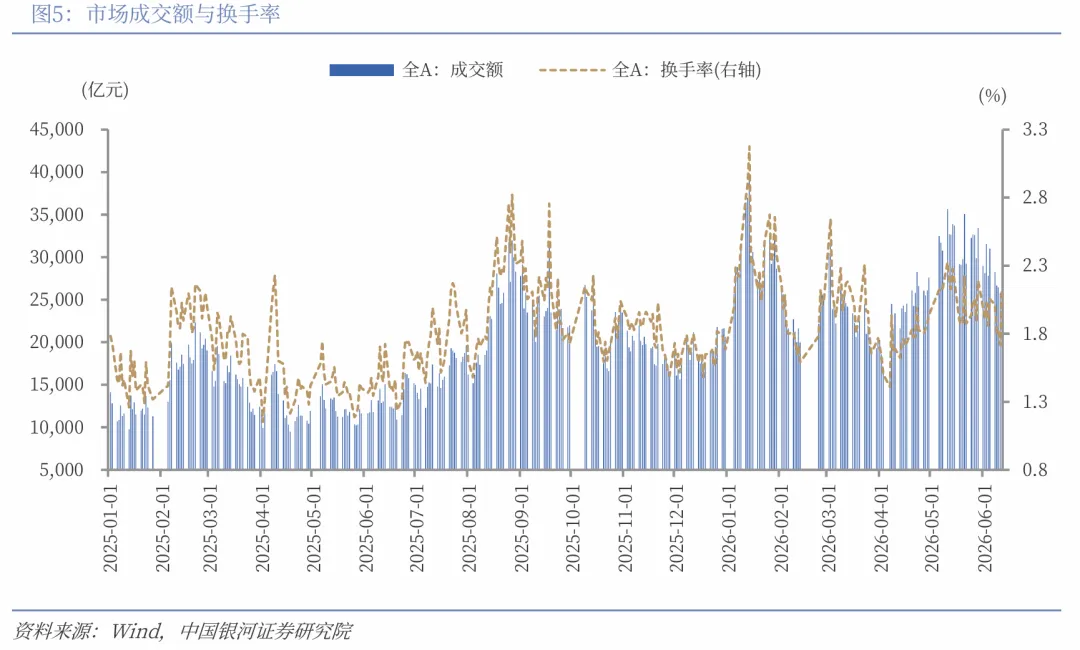

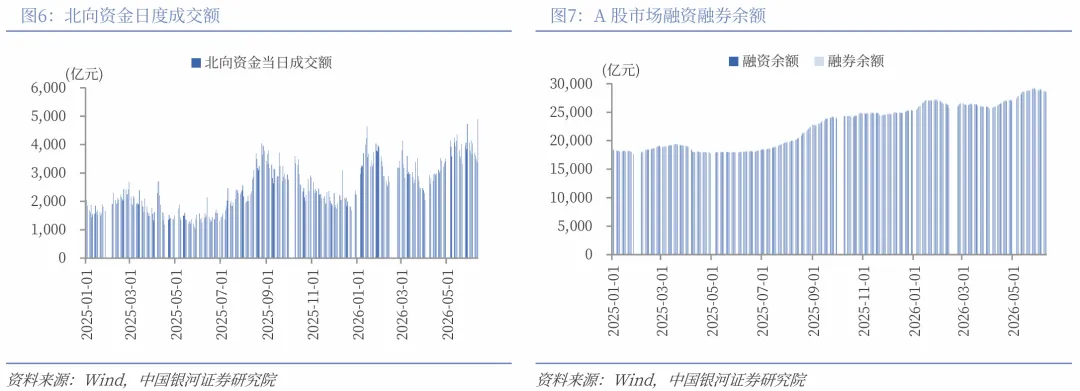

本周资金流向:(1)市场交投活跃度小幅回落。本周日均成交额为27891亿元,较上周下降1594.41亿元;日均换手率为1.8937%,较上周下降0.08个百分点。(2)截至周四,两融余额为28736.17亿元,较上周下降330.68亿元。(3)6月4日至6月10日,全球基金对A股净流量-10.27亿美元(前值-44.30亿美元)。其中,海外基金净流量-1.58亿美元(前值-15.27亿美元)。

本周估值变动:全A指数PE(TTM)估值较上周下降0.88%至23.46倍,处于2010年以来93.93%分位数;PB(LF)估值本周下跌0.74%至1.87倍,处于2010年以来52.23%分位数。全A股债利差为2.5201%,位于3年滚动均值(3.2928%)-1.41倍标准差附近,处于2010年以来44.11%分位数水平。

A股市场投资展望:周内市场波动主要围绕三股力量的博弈展开。一是外部宏观扰动反复,全球风险资产呈现联动效应。周初美联储加息担忧触发全球科技股共振回调;周内市场情绪受到美伊局势波动影响。二是内部产业催化。英伟达与SK海力士宣布合作研发下一代AI内存,全球半导体产业链发展预期受到提振,外围市场率先反弹;PCB上游树脂供给扰动、半导体材料提价、小金属涨价逻辑推动细分方向在外围扰动中逆势走强。三是资金行为再平衡。前期部分科技题材积累了较多涨幅,市场存在短期消化的需求,叠加银行分红季吸引高股息配置,资金行为阶段性再平衡。A股短期大概率延续震荡蓄势的运行态势,市场以结构性行情为主,关注美联储议息会议对市场预期的边际影响,以及中报业绩前瞻的结构性指引。从配置角度而言,成长板块的阶段性调整,属于健康的回调过程,短期行情波动不改行业中长期景气趋势,科技高景气赛道仍是市场中长期的配置主线。依托本轮调整,重点挖掘估值相对合理、基本面具备支撑的硬科技细分领域,以低位绩优蓝筹作为底仓配置,适配轮动节奏。

配置机会:聚焦“科技轮动+防御配置”布局策略。关注一,科技景气与产业趋势未改,本轮科技行情背后具备产业趋势驱动和业绩支撑逻辑,具备业绩支撑的细分领域或将持续受益。短期或呈现轮动特征,关注半导体、其他电子、商业航天、通信设备、算力、存储、人形机器人、储能等细分方向。关注二,受益于产品涨价及业绩修复逻辑的方向,重点布局基础化工、有色金属(小金属)、建筑材料、钢铁板块等。关注三,重视防御性底仓的配置价值,涉及煤炭、煤化工、金融(银行)、公用事业、新能源等。

外部不确定性风险;政策不及预期风险;市场情绪不稳定及流动性持续调整风险。

一、本周行情回顾

(一)指数行情

本周(2026年6月8日-6月12日,下同),A股市场震荡调整,周内行情波动加大,主要宽基指数多数回调。全A指数下跌1.44%。主要宽基指数中,上证50上涨0.87%,北证50本周跌幅达4.35%,创业板指、深证成指分别跌3.22%、2.29%。

从风格来看,本周大盘风格相对占优,沪深300(-0.82%)表现优于中证1000(-1.66%);五大风格指数多数下跌,成长风格、周期风格、稳定风格分别跌2.30%、1.94%、1.93%,仅金融风格上涨3.29%。

从行业来看,本周一级行业涨少跌多。涨幅靠前的三个行业分别为银行、非银金融、有色金属,涨幅分别为3.46%、2.30%、1.61%。传媒、计算机、煤炭跌幅靠前。

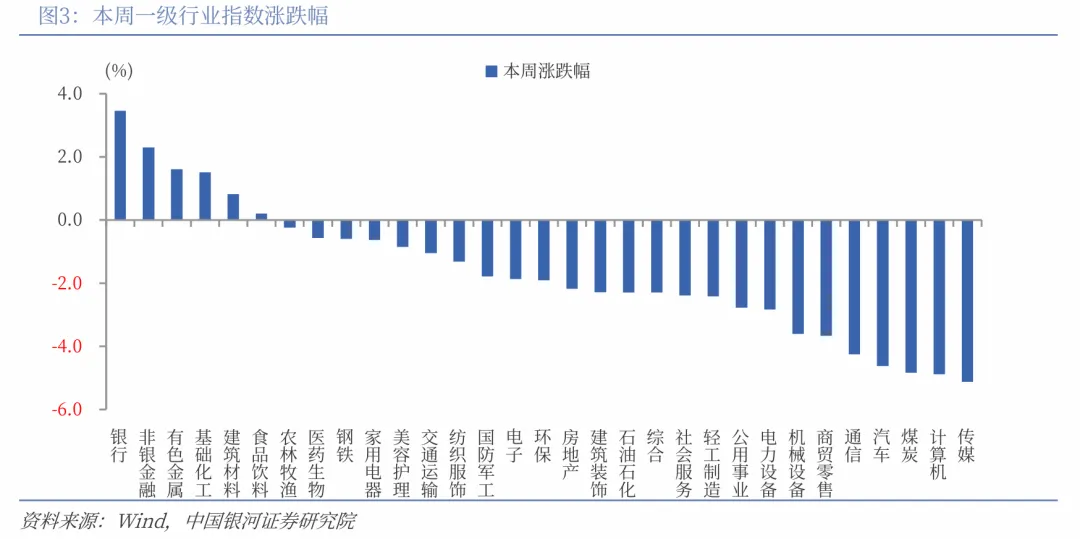

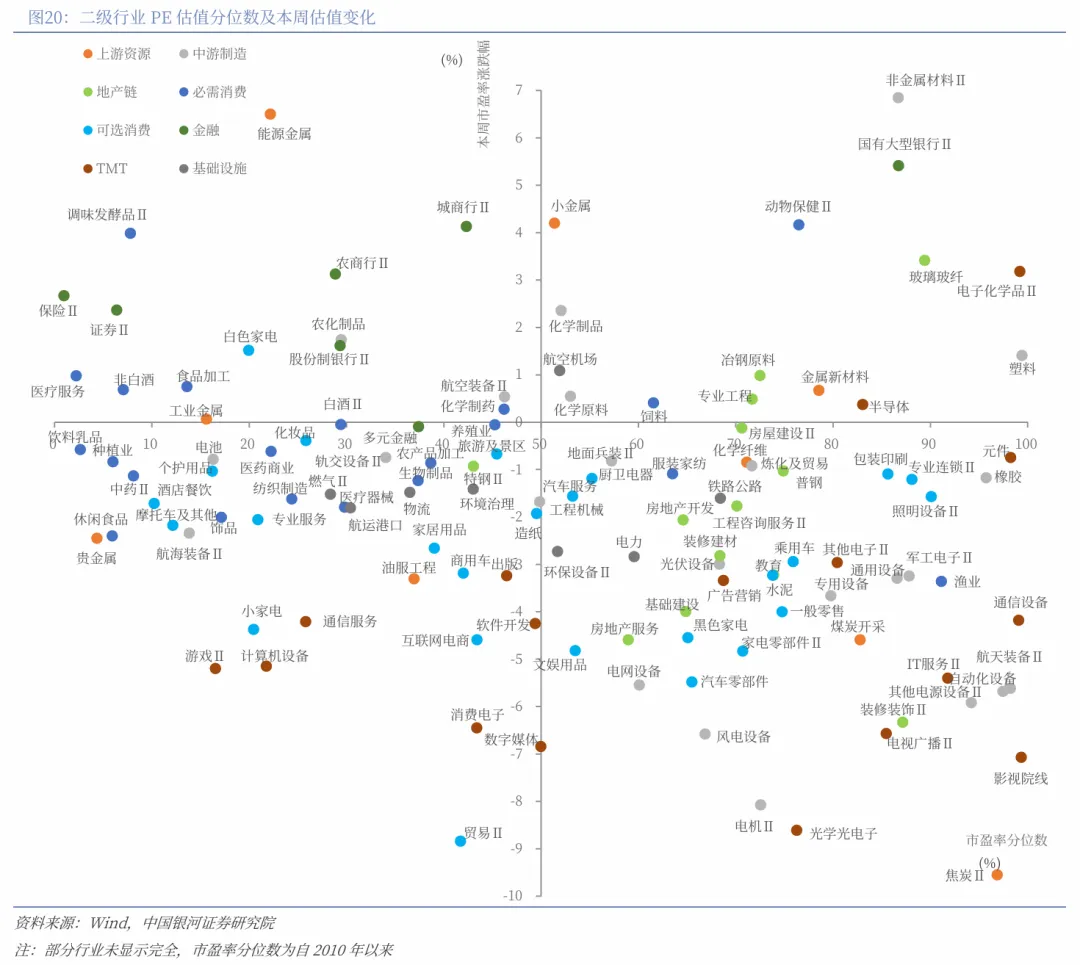

二级行业表现来看,本周收益率前五的行业依次是能源金属、国有大型银行Ⅱ、玻璃玻纤、小金属、非金属材料Ⅱ;收益率靠后的行业依次是焦炭Ⅱ、光学光电子、贸易Ⅱ、电机Ⅱ、消费电子。

(二)资金流向

A股市场交投活跃度小幅回落。本周日均成交额为27891亿元,较上周日均成交额下降1594.41亿元;日均换手率为1.8937%,较上周日均换手率下降0.08个百分点。本周北向资金日均成交额为3822.44亿元,较上周日均成交额下降114.07亿元。

截至6月11日(周四),两融余额为28736.17亿元,较上周下降330.68亿元。其中,融资余额为28526.93亿元,下降330.09亿元;融券余额为209.24亿元,下降0.59亿元。

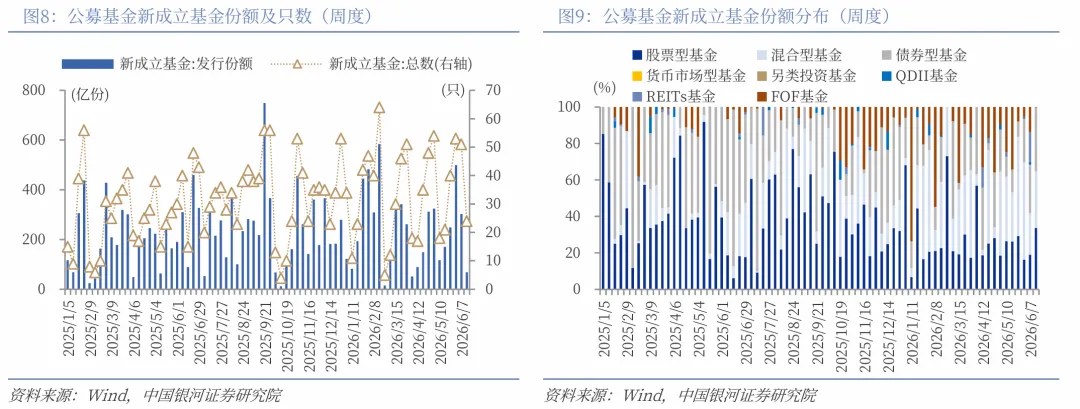

按基金成立日统计,截至6月13日,本周新成立基金24只,发行份额为68.12亿份。其中,权益类基金(包括股票型基金和混合型基金)共有19只,发行份额44.11亿份,较上周下降82.80亿份,本周份额占比64.76%,较上周上升22.80个百分点。

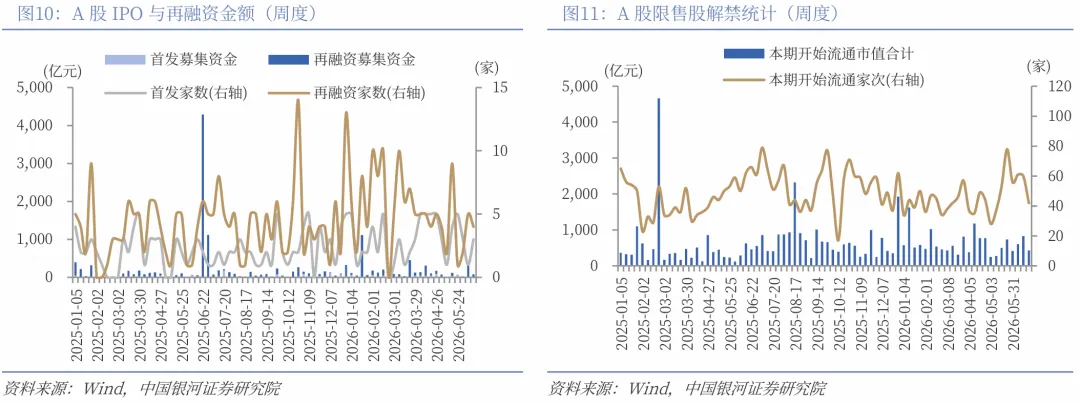

按上市日期统计,截至6月13日,本周IPO家数为3家,募集资金金额13.06亿元,再融资家数为4家,募集资金金额64.24亿元。

下周市场资金流出压力将较本周下降。本周共有60家公司限售股陆续解禁,合计解禁33.32亿股,解禁总市值828.67亿元;下周(6月15日-6月21日)预计共有42家公司限售股陆续解禁,合计解禁8.81亿股,按6月12日收盘价计算,解禁总市值约为424.60亿元。

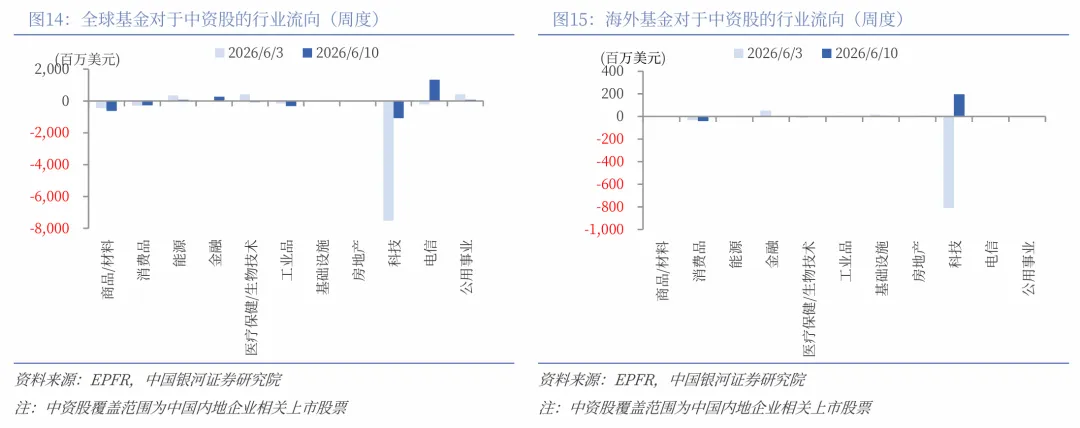

根据EPFR对于全球基金资金流向的统计,6月4日至6月10日期间,全球基金对A股净流量-10.27亿美元(前值-44.30亿美元),净流出明显收窄。其中,海外基金净流量-1.58亿美元(前值-15.27亿美元),包括海外主动型基金净流量-1.50亿美元(前值-1.95亿美元)、海外被动型基金净流量-0.16亿美元(前值-13.75亿美元)。

结构上,以中国内地企业在全球范围内相关上市股票的口径,观察资金对于中国资产的行业配置偏好。6月4日至6月10日期间,全球基金对科技行业净流出规模最大,净流量为-10.80亿美元(前值-75.15亿美元),其次为商品/材料、工业品行业,净流量分别为-6.32亿美元、-3.18亿美元;全球基金对电信行业净流入规模最大,净流量为13.31亿美元,其次为金融、能源行业,净流量分别为2.76亿美元、0.79亿美元。当周海外基金对科技行业由前一周的净流出转为净流入,净流量为1.97亿美元(前值-8.09亿美元),基础设施、房地产行业净流入规模也相对靠前;海外基金对消费品行业净流出规模扩大,净流量为-0.39亿美元(前值-0.32亿美元),商品/材料、能源行业净流出规模也相对靠前。

(三)估值变动

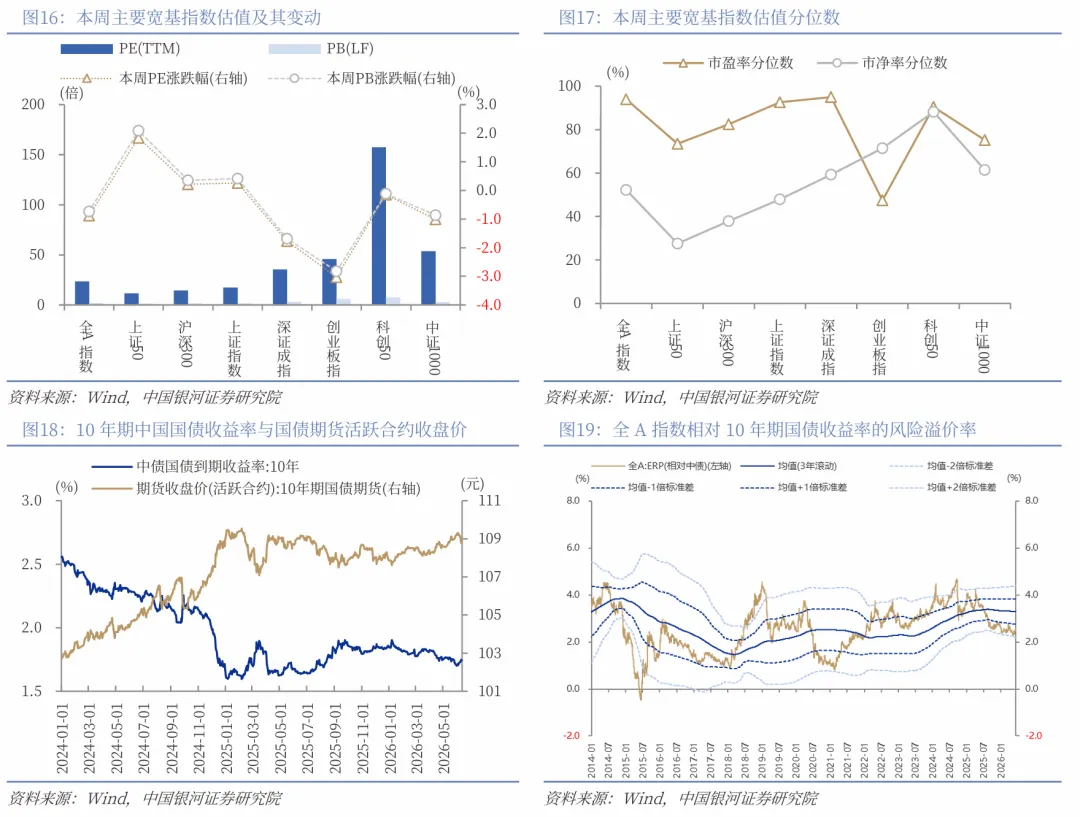

截至6月12日,全A指数PE(TTM)估值较上周下降0.88%至23.46倍,处于2010年以来93.93%分位数,处于历史高位水平;全A指数PB(LF)估值本周下跌0.74%至1.87倍,处于2010年以来52.23%分位数,处于历史中位水平。

截至6月12日,10年期国债收益率为1.7427%,较上周上行2.2BP;10年期国债期货活跃合约收盘价为108.82元,较上周下降0.37%。据此计算,6月12日,全A股债利差为2.5201%,位于3年滚动均值(3.2928%)-1.41倍标准差附近,处于2010年以来44.11%分位数水平。

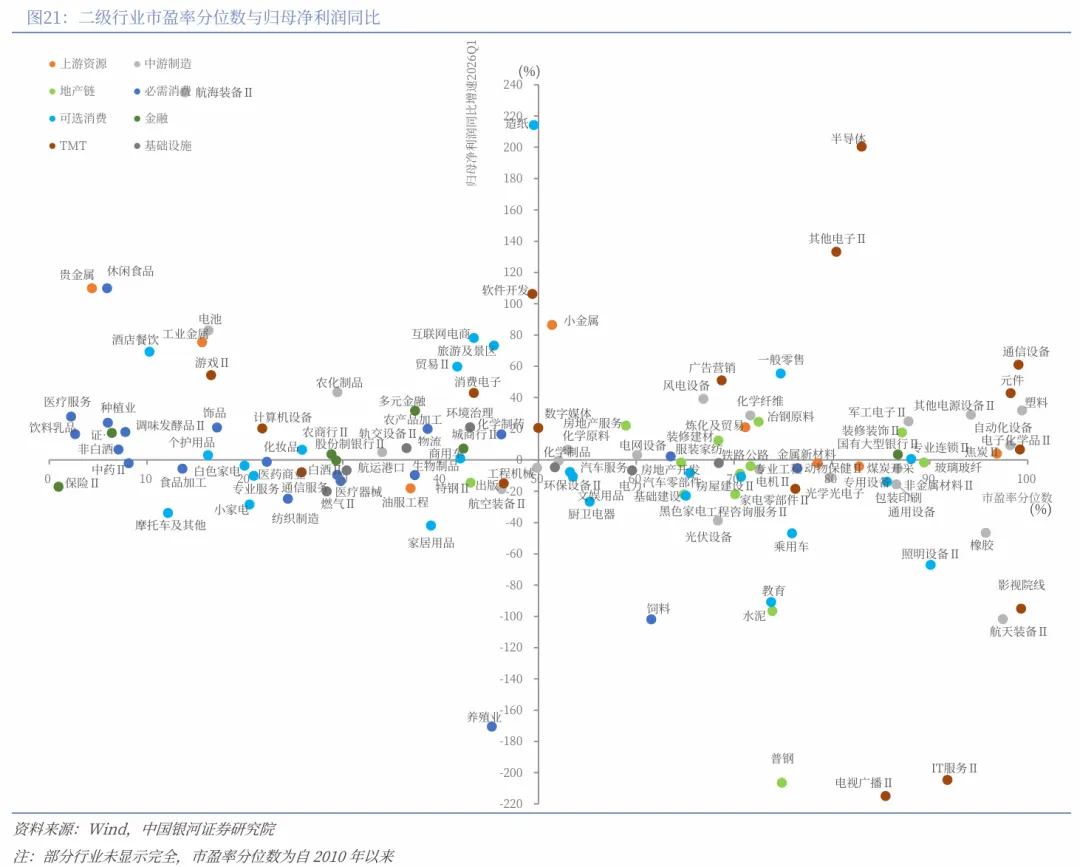

从行业层面来看,本周31个一级行业中,5个行业市盈率估值上涨。截至6月12日,从市盈率估值来看,共有16个行业估值高于2010年以来50%分位数,有11个行业的估值处于2010年以来20%-50%分位数区间,另外4个行业估值低于2010年以来20%分位数水平。其中,综合、通信、电子的PE估值分位数较高,分别处于2010年以来99.32%、98.6%、94.84%分位数水平;非银金融、食品饮料、美容护理的PE估值分位数较低,分别处于2010年以来0.5%、12.73%、19.05%分位数水平。

二、A股市场投资展望

周内市场波动主要围绕三股力量的博弈展开。一是外部宏观扰动反复,全球风险资产呈现联动效应。周初,此前公布的美国5月非农数据超预期引发美联储加息担忧,触发全球科技股共振回调;周四美伊地缘局势再度紧张,市场避险情绪抬头,压制风险资产表现;周五特朗普取消对伊打击计划消息带来情绪修复,驱动A股市场放量反弹。二是内部产业催化。英伟达与SK海力士宣布合作研发下一代AI内存,全球半导体产业链发展预期受到提振,隔夜外围市场率先反弹,周二A股科技股行情修复;周三至周四,PCB上游树脂供给扰动、半导体材料提价、小金属涨价逻辑,推动相关细分方向在外围扰动中逆势走强。三是资金行为再平衡。前期部分科技题材积累了较多涨幅,市场存在短期消化的需求,叠加银行分红季吸引高股息配置,资金行为阶段性再平衡。

站在当前时点来看,近期市场的震荡整理与板块轮动,是市场阶段性再平衡的过程。A股短期大概率延续震荡蓄势的运行态势,市场以结构性行情为主,重点关注美联储议息会议对市场预期的边际影响,以及中报业绩前瞻的结构性指引。从配置角度而言,成长板块的阶段性调整,属于健康的回调过程,短期行情波动不改行业中长期景气趋势,科技高景气赛道仍是市场中长期的配置主线。依托本轮板块调整,重点挖掘估值相对合理、基本面具备支撑的硬科技细分领域,同时以低位绩优蓝筹作为底仓配置,适配市场轮动节奏。

结构方面,聚焦“科技轮动+防御配置”布局策略。关注一,科技景气与产业趋势未改,本轮科技行情背后具备产业趋势驱动和业绩支撑逻辑,具备业绩支撑的细分领域或将持续受益。短期或呈现轮动特征,关注半导体、其他电子、商业航天、通信设备、算力、存储、人形机器人、储能等细分方向。关注二,受益于产品涨价及业绩修复逻辑的方向,重点布局基础化工、有色金属(小金属)、建筑材料、钢铁板块等。关注三,重视防御性底仓的配置价值,涉及煤炭、煤化工、金融(银行)、公用事业、新能源等。

三、风险提示

外部不确定性风险;政策不及预期风险;市场情绪不稳定及流动性持续调整风险。

本文摘自:中国银河证券2026年6月13日发布的研究报告《行情背后:三重力量博弈交织》

分析师:杨超 S0130522030004

分析师:王雪莹 S0130525060003

评级标准:

评级标准为报告发布日后的6到12个月行业指数(或公司股价)相对市场表现,其中:A股市场以沪深300指数为基准,新三板市场以三板成指(针对协议转让标的)或三板做市指数(针对做市转让标的)为基准,北交所市场以北证50指数为基准,香港市场以恒生指数为基准。

行业评级

推荐:相对基准指数涨幅10%以上。

中性:相对基准指数涨幅在-5%~10%之间。

回避:相对基准指数跌幅5%以上。

公司评级

推荐:相对基准指数涨幅20%以上。

谨慎推荐:相对基准指数涨幅在5%~20%之间。

中性:相对基准指数涨幅在-5%~5%之间。

回避:相对基准指数跌幅5%以上。

法律申明:

本公众订阅号为中国银河证券股份有限公司(以下简称“银河证券”)研究院依法设立、运营的研究官方订阅号(“中国银河证券研究”“中国银河宏观”“中国银河策略”“中国银河固收”“中国银河科技”“中国银河先进制造”“中国银河消费”“中国银河能源周期”“中国银河证券新发展研究院”)。其他机构或个人在微信平台以中国银河证券股份有限公司研究院名义注册的,或含有“银河研究”,或含有与银河研究品牌名称等相关信息的其他订阅号均不是银河研究官方订阅号。

本订阅号不是银河证券研究报告的发布平台,本订阅号所载内容均来自于银河证券研究院已正式发布的研究报告,本订阅号所摘录的研究报告内容经相关流程及微信信息发布审核等环节后在本订阅号内转载,本订阅号不承诺在第一时间转载相关内容,如需了解详细、完整的证券研究信息,请参见银河证券研究院发布的完整报告,任何研究观点以银河证券发布的完整报告为准。

本订阅号旨在交流证券研究经验。本订阅号所载的全部内容只提供给订阅人做参考之用,订阅人须自行确认自己具备理解证券研究报告的专业能力,保持自身的独立判断,不应认为本订阅号的内容可以取代自己的独立判断。在任何情况下本订阅号并不构成对订阅人的投资建议,并非作为买卖、认购证券或其它金融工具的邀请或保证,银河证券不对任何人因使用本订阅号发布的任何内容所产生的任何直接或间接损失或与此有关的其他损失承担任何责任,订阅号所提及的任何证券均可能含有重大的风险,订阅人需自行承担依据订阅号发布的任何内容进行投资决策可能产生的一切风险。

本订阅号所载内容仅代表银河证券研究院在相关证券研究报告发布当日的判断,相关的分析结果及预测结论,会根据银河证券研究院后续发布的证券研究报告,在不发出预先通知的情况下做出更改,敬请订阅者密切关注后续研究报告的最新相关结论。

本订阅号所转发的研究报告,均只代表银河证券研究院的观点。本订阅号不保证银河证券其他业务部门或附属机构给出与本微信公众号所发布研报结论不同甚至相反的投资意见,敬请订阅者留意。

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过微信订阅号发布的本图文消息仅面向银河证券客户中的机构专业投资者,请勿对本图文消息进行任何形式的转发。若您并非银河证券客户中的机构专业投资者,为保证服务质量、控制投资风险,请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。

本订阅号所载内容的版权归银河证券所有,银河证券对本订阅号保留一切法律权利。订阅人对本订阅号发布的所有内容(包括文字、影像等)的复制、转载,均需注明银河研究的出处,且不得对本订阅号所在内容进行任何有悖原意的引用、删节和修改。

投资有风险,入市请谨慎。