本周A股市场经历了“黑色星期一”的恐慌性大跌后,随着短期风险快速释放,市场随后几个交易日逐步企稳,后4个交易日逐步修复,但整体仍处于调整格局。

本周A股走势深受外部事件冲击,主要体现在以下三个维度:

第一,SpaceX&长鑫等巨量IPO的“抽血”预期。市场担忧巨量“抽血”将分流长线资金,叠加中美科技板块估值处于高位,巨量IPO上市或触发资金兑现潮;

第二,美伊局势紧张。美伊局势持续紧张,对原油及有色金属品种价格形成扰动,也为全球风险资产增添了新的不确定性。

第三,美联储议息会议临近。美国非农数据超预期引发的全球科技股抛售潮是本周市场剧烈波动的核心导火索。新任美联储主席凯文·沃什将于下周首次主持FOMC会议,市场关注焦点在于沃什的政策沟通框架转向。美联储会议前的谨慎情绪压制了全球风险偏好。

那么下周市场还会受到影响吗?

影响是否发生钝化

围绕以上三个维度,我们深层进行分析。

1)“抽血“的影响有多大?

过去几个月,市场一直担忧:估值接近1.8万亿美元、募资规模高达750亿美元的SpaceX若强行上市,这场“史上最大IPO”会不会抽干市场的流动性?很多人担心,巨额融资会导致美股出现类似A股的“新股抽血”现象,甚至引发指数级大跌。然而,6月12日市场给出的答案却截然相反。SpaceX不仅顺利完成了历史最大IPO,首日涨幅更超过19%,市值一举突破2万亿美元:与此同时,美股三大指数全线收涨。道琼斯指数上涨0.7%,标普500上涨0.5%,纳斯达克指数上涨0.3%,所谓“流动性危机”,最终并没有出现。预期的“流动性危机”并未兑现,这说明:美股市场最大的底牌,从来不是某几家科技巨头,而是其汇聚全球流动性的能力与持续供给优质资产的生态。习惯用本地市场思维去理解美股的投资者,往往会陷入“资金总量守恒”的误区,认为SpaceX拿走了750亿美元,苹果、微软或英伟达就会失去相应的资金。但美股并非一个封闭的蓄水池,而是全球资本的汪洋大海。参与其中的不仅有美国本土机构,还有欧洲主权基金、中东财富基金、日本养老金、新加坡淡马锡以及全球高净值人群。SpaceX这样具备全球统治力的企业上市,其吸纳的绝不仅仅是存量资金,更是大量原本停留在现金、债券或其他国家市场中的观望资金。因此,SpaceX拿走的并不是苹果、微软、英伟达的钱,而是大量原本停留在现金、债券、货币基金甚至其他国家市场中的资金。

和SpaceX同理,说长鑫科技295亿IPO是“中石油2.0”,会导致A股见顶崩盘。而小钱认为:长鑫登陆A股,反而是科技股的“照妖镜”和“分水岭”。

它类似于SpaceX,不会抽干市场的流动性,只会引发一场“结构性大洗牌”——正宗科技股依然坚挺,伪科技跌落神坛,老登股持续失血。

另外,A股现在的打新规则以及成交量跟20年前相比,有天壤之别。当年中石油启动A股发行时,打新规则是需要全额冻结资金,当时创纪录地冻结了高达3.3万亿元的申购资金。而当时A股成交量一天才2000亿不到。

现在长鑫上市募集的资金只有295亿,A股一天成交量接近3万亿,295亿扔进去,占比只有1%。而现在打新不再需要预先冻结巨额资金,仅在中签后缴款。这意味着二级市场存量资金的流动性不会被大规模锁定。

长鑫是真正的硬核龙头,机构肯定要买。确实要从现有的科技股里调仓。当前主动偏股型公募基金规模约3.9万亿元,其中科技类规模估算在1.5万亿元左右。假设科技类基金按5%-10%的比例顶格配置长鑫,需从现有科技持仓中调出约750亿至1500亿元资金。当前A股半导体板块总市值约11.26万亿元。若调出1500亿元,相当于整个半导体板块被动减持约1.4%。

但是,机构减持的,预计只会是那些没有业绩支撑、没有核心竞争力的“后排科技股”。所以,这些股有可能会拉低指数的表现,但是很多主动管理型的基金预计后续会跑赢市场。接下来不要一味进行指数投资了,需要拥抱好的基金管理人,严选优质的股票。

综上,所谓巨型IPO的抽血并没有想象的那么严重,反而会加速资金向这个板块进行虹吸,科技行情亦也不会因为此结束。

2)美伊局势会继续紧张吗?

周末两天,特朗普在社交平台上高调发文,明确宣称美国与伊朗,已经达成了一项更完美的“新协议”,定于周日签署。咱们国内时间比美国时间早,换算成中国时间,大致在 6月15日(周一)晚上 19:00之前,要达成协议。需要注意的是,由于周五(6月12日),市场已经提前注入了“和解预期”,导致原油价格暴跌逾4%,所以有色、创新药等于利率敏感的就率先开始出现跳涨。现在资产定价的核心传导路径非常清晰:霍尔木兹海峡封锁延续 → 原油/天然气供给冲击 → 通胀预期回升 → 美联储维持高利率更久(美债收益率上行) → 压制全球股市估值。而有色金属(包含黄金)都属于无息商品,如果利率向上,最利空的就是他们,其次就是高估值的成长科技股。而其很多有色的公司基本面并没有受到影响,所以可以理解是市场对流动性过度担忧了。现在预期出现了反转,等到协议达成,以及美国就业数据出现世界杯效应的结束,利率重新向下,有色板块又会出现一轮行情。接上文,最关键的一句话,出现在周五的美债市场:利率互换交易显示,交易员押注美联储首次加息将发生在2027年1月。从"2026年9月"到"2027年1月",中间隔了4个月。

这4个月是被什么蒸发掉的?不是数据,不是就业,不是美联储官员讲话——是油价从93跌到84这9美元的跌幅。

HSBC Securities的利率策略师说得很好:"霍尔木兹海峡可能重新开放的迹象以及油价下跌,一直是推动市场的关键叙事。" 翻译一下:数据不重要,特朗普的推文才重要。美联储接下来的加息路径,不是美联储自己决定的,是特朗普决定的。

而美联储主席沃什下周要主持他的第一次FOMC,他又是老特钦点的人。老特会让他给出很鹰的发言吗?反而沃什需要在一个总统每小时都可能发一条改变全局的推文的环境里,假装自己还能独立制定货币政策。所以临近的议息会,并没有那么重要了。

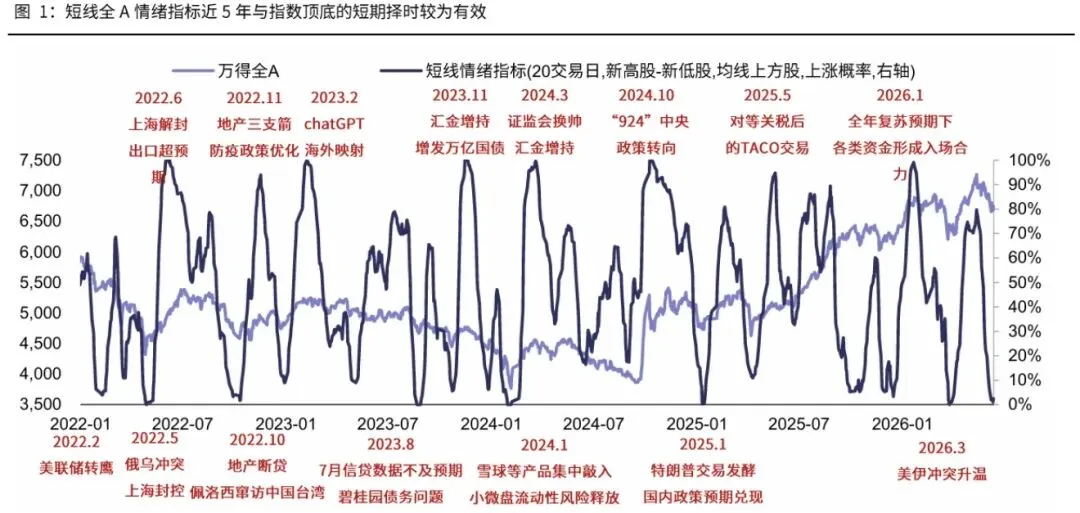

综上,影响市场的三个方面,在经历了一周的消化和周末消息面之后,对市场带来的冲击也逐步开始出现钝化了。从情绪面的角度来看,全A短线情绪指标周内已经降至1.1%水位。全A最近几次情绪接近0%后指数短期往往反弹,情绪接近100%时指数短期往往调整。该指标自5月13日的80%再度降至本周的接近0%的状态,这个位置上市场的短期担忧情绪已经释放较为充分,对应短期企稳反弹的可能性抬升:

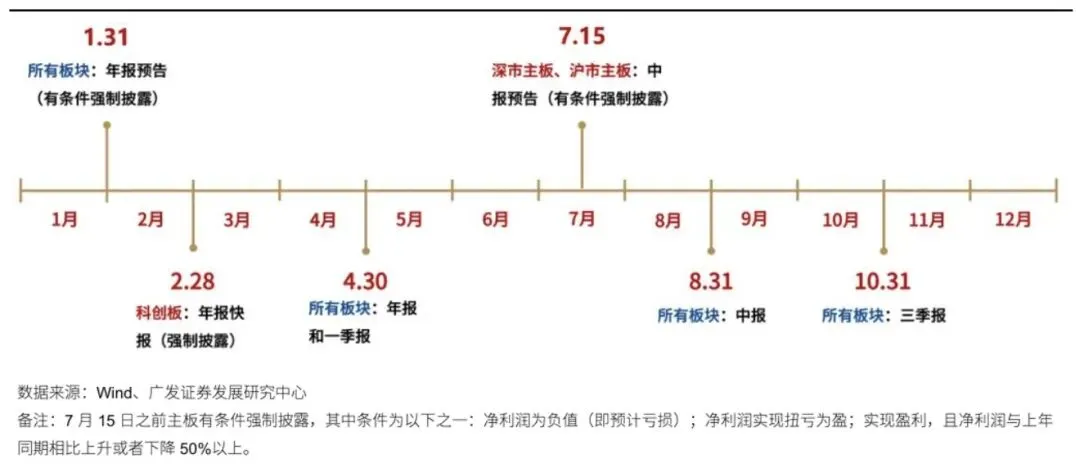

对应A股,6月下旬起将重新回到基本面定价主导的阶段。下图是A股最新的财报披露规则,6月末陆续开启、7月15日之前,沪深主板的中报预告将有条件强制披露。所以A股股价走势与基本面的相关性再度抬升:

那A股具备基本面支撑的方向又会得到资金的青睐。哪些方向呢?

值得关注的业绩方向

一、有色

上文提到有色的流动性逻辑,再看看核心业绩逻辑:1)铜价维持高位:摩根大通预计2026年全球精炼铜缺口33万吨,供需失衡支撑铜价上行(当前伦铜价格已突破10000美元/吨,创年内新高);2) AI数据中心需求:单座1000P算力的数据中心需消耗约1000吨铜,2026年全球AI算力中心铜需求预计达50万吨,占全球精炼铜总需求的2%[13];3)稀土永磁:中国稀土触及涨停,工信部将稀土列为战略资源,叠加新能源汽车、机器人对钕铁硼的需求增长,稀土价格持续上行。

前期有色、金价经历了较大幅度的回调,技术面超卖严重,积累了充足的反弹动能。地缘局势出现缓和迹象,前期压制金价的利空因素集中释放,形成“利空出尽”的市场效应。随着资金越发重视基本面支撑,有色行情或有机会出现“二次点火”,当然,这个逻辑也适用于“创新药”。二、券商&保险

券商板块周五涨幅3.88%,财达证券、中银证券双双涨停,券商ETF(华宝)单日吸金4.71亿,近10个交易日合计吸金8.87亿。核心逻辑:

1)估值低位:当前券商板块PB仅为1.11倍,位于近十年6%以下的历史低位,安全垫极厚;

2)市场回暖:沪指放量站上4000点,市场交投活跃度提升,券商经纪业务、两融业务收入有望增长;

3)政策预期:全面注册制深化、资本市场改革等政策预期,对券商投行、资管业务形成长期支撑;

三、海外算力板块

长鑫IPO刺激,海外算力板块(光模块、光芯片、PCB、光纤光缆)等6月份的调整可能又是再次布局的机会。几个都是科技板块中少数具备业绩支撑的方向;

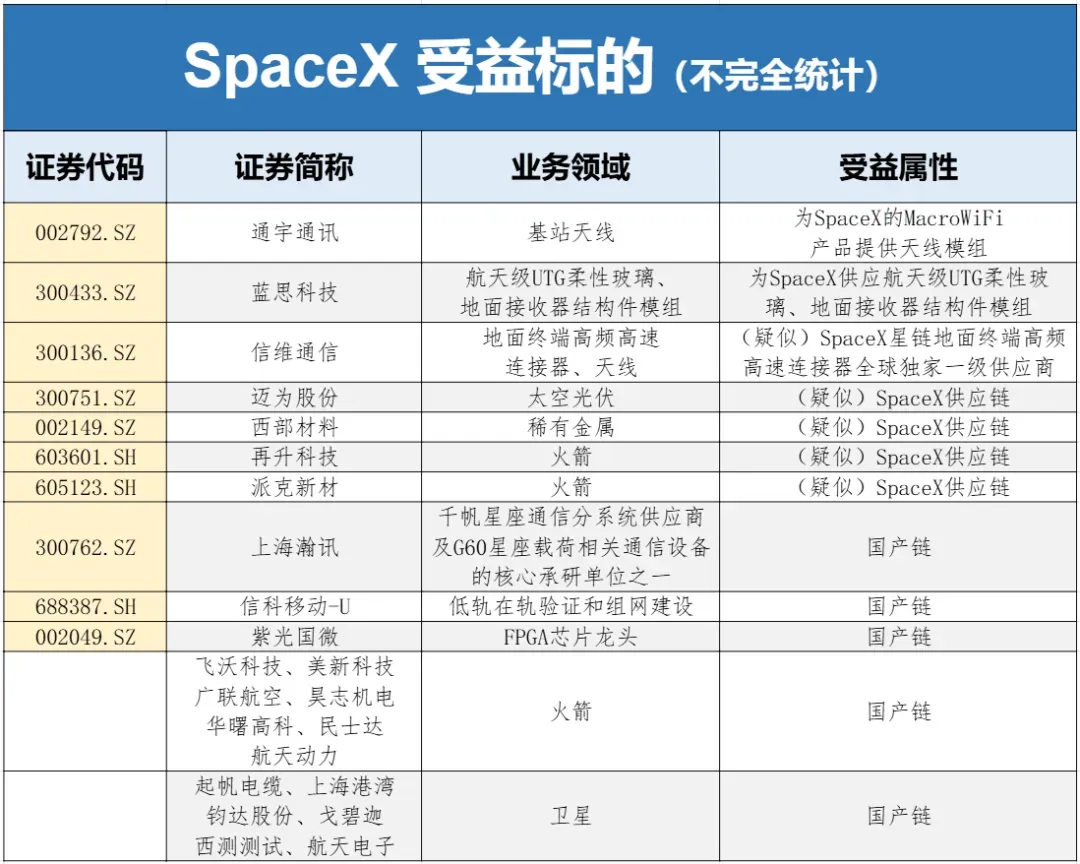

另外,商业航天虽然业绩方面落地没有确定性,但是高弹性+事件驱动,SpaceX IPO与国内星座项目形成双重催化,可能触发短期行情,可关注:

技术面分析

科创50指数从1901高点调整跌完第一组5浪推动下跌后开始2浪反弹,这个2浪反弹的压力在1779区域上周没有突破,下周注意1639支撑力度,如果破位结束日线级别3浪下跌开始,创业板目前的节奏和科创板一样。

上证指数由于之前一直没有表现,目前的反弹级别也是针对4258高点的反弹,判断上证指数的反弹还没结束,下周关键位置3978支撑,这个位置不破继续反弹,预计上证指数走复杂形态反弹结构,预计下周主板走势会强于双创。

高估值的科技品种风险还未完全解除,资金会不断去伪留真。短期低估值低位的价值蓝筹品种、具备业绩支撑的品种,可多关注。

欢迎各位朋友关注公众号“钱从哪儿来”,本文章不代表任何机构观点,喜欢的请点“赞&在看”,或随意打赏,是给笔者最大的鼓励!