杠杆格局大变!2026 年资产行情,别再只看总杠杆——居民降杠杆 + 政府托底 +企业分化加杠杆,结构性成常态

- 2026-08-01 10:01:34

引导

总杠杆已是“旧标尺”!国内居民、企业、政府三大部门杠杆重新腾挪,深度影响股票、债券、大宗商品运行走势。一文读懂债务新周期,理清中长期配置思路。

做宏观分析、研判市场,很多人第一反应就是看全社会总杠杆率。

拉长国内三十年债务周期不难发现:总杠杆仅能体现整体债务风险,债务结构与跨部门杠杆腾挪,才是影响行情走向的核心逻辑。

2021年,是国内经济与债务运行模式的历史性拐点。

此前市场依靠全民同步加杠杆、地产拉动总量增长;现阶段运行模式全面转变:居民主动降杠杆,企业内部强弱分化,政府发力托底经济。

最近几年股票、债券、大宗商品走出明显分化行情,债务结构变迁是核心驱动之一。理清这套逻辑,有助于把握未来数年大类资产运行主线。

跳出误区:杠杆上行,不等于盲目扩债

宏观杠杆率的计算公式并不复杂:宏观杠杆率= 非金融部门债务余额÷名义 GDP。

近年国内杠杆率小幅上行,并非全社会同步加杠杆,主要源于两方面现实:一是经济名义增速偏弱,分母端走弱间接抬高杠杆读数;二是三大部门结构分化明显:政府加大债券投放托底经济、新兴产业企业适度扩表,居民主动降杠杆、传统高负债企业持续缩表。

国内特有的跨部门杠杆腾挪机制,持续平滑经济波动:居民缩减负债导致内需走弱,政府依托专项债、特别国债前置发力,守住经济基本盘。

划重点:政府加杠杆受财政空间、债务付息压力等硬性约束,托底力度存在明显上限。

落到黑色系等大宗商品领域逻辑清晰:居民降杠杆持续压制地产链需求,基建投资守住价格底部,品种长期以区间震荡为主,同时海外能源、外部供给也会带来阶段性扰动。

两大周期更迭:从“做大总量”到“拆分结构”

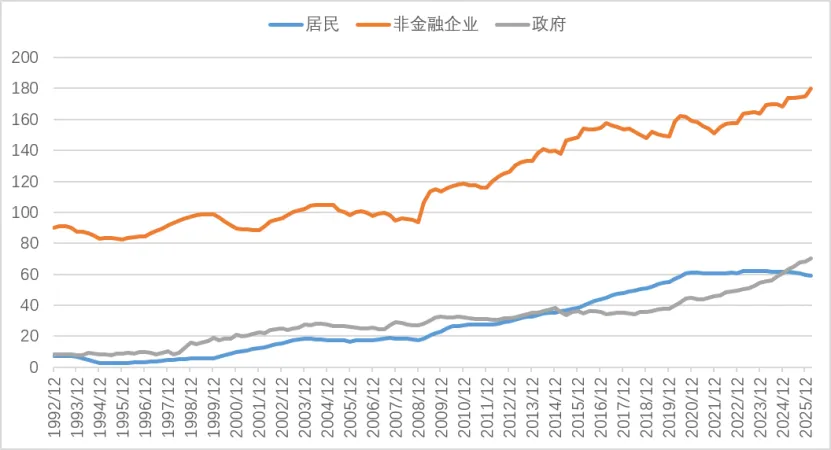

图1:1992-2025 年我国居民、非金融企业、政府三部门宏观杠杆率走势

从近三十年杠杆率走势中可以清晰看到,国内经济运行逻辑在2021 年前后出现了根本性切换,由此可将周期划分为两个截然不同的阶段:

✅ 2008—2021 总量加杠杆时代

居民、企业、政府三部门同步扩表,经济高度依赖地产、基建的总量扩张,市场普涨行情居多,趋势性机会明确,是典型的“做大总量” 周期。

✅ 2021 至今 结构转型时代

市场格局全面重构,债务增速呈现明显分层:政府增速≫ 名义 GDP ≥ 企业增速 > 居民增速。

居民:房贷需求降温,进入长期降杠杆周期,地产端需求持续走弱;

企业:传统地产、弱区域城投持续缩表,高端制造、新质生产力相关主体获得更多信贷支持;

政府:持续加大债券投放,成为经济重要稳定器。

小结:全面普涨行情逐步落幕,结构性行情成为市场主流。

行情复盘:债务结构,是资产走势核心主线

债务变化自上而下传导至实体经济,叠加地缘局势、海外货币政策、产业趋势等多重因素,共同塑造了当前各类资产的运行表现。

债券:实体融资需求回落,市场流动性整体宽松,利率长期运行在低位区间。债市已告别单边牛市,转入波段轮动阶段,是资金配置的稳健压舱石。投资过程中需留意信用分层与海外政策带来的扰动。

股票:2024 年 924 政策行情成为重要分界点,市场分化进一步加剧。高分红价值股承担防御功能,AI 产业链、高端制造等新质生产力赛道成为进攻主力,新旧经济二元格局逐步成型。

大宗商品:市场需求呈现明显分化。2022 年受全球能源危机、国内需求走弱双重影响,黑色系品种持续承压;2025 年底以来能源价格回暖,工业品迎来阶段性反弹,但地产链偏弱、新经济品种偏强的分化逻辑并未改变。

中长期配置思路:重结构,轻总量

当前债务转型周期已步入稳态,市场格局难以出现全面反转。整体配置核心思路:固收为锚、精选权益、商品分赛道布局。

债券:坚守底仓定位,优先配置高等级标的,同时警惕利率上行与局部信用风险。

股票:防御端布局公用事业、红利板块;进攻端聚焦AI、新能源、高端制造等赛道,规避高负债传统行业。

商品:围绕能源安全、产业升级两大逻辑布局工业有色、原油;螺纹、铁矿等地产链品种,以短线波段交易为主。

最后总结

总杠杆早已不再是研判行情的核心依据。居民降杠杆、企业分化、政府托底的债务新格局,会中长期影响市场运行节奏。

在震荡分化的市场环境中,摒弃博弈总量行情的思路,深耕结构性机会,是穿越周期的稳妥方式。

⚠️ 重要声明

本文仅为宏观经济与债务周期知识科普、产业逻辑交流,不构成任何投资建议,不指向具体交易标的,不引导任何交易动作。投资有风险,入市决策请保持谨慎,所有操作风险由个人自行承担。

#宏观经济#债务周期#杠杆腾挪#新质生产力#结构性行情#大宗商品#大类资产配置

HOUS 厚熵择势

扎根产业的家族资产战略顾问

厚积明熵,顺势而行