山东砂石周报:需求支撑不足,山东砂石行情量价双弱(6/6-6/12)

- 2026-08-01 13:26:41

一、本周热点

1、山东莱阳核电项目一期陆域取排水设施工程专项分包项目顺利完成招标,该项目由上海核工程研究设计院股份有限公司牵头建设,是莱阳国产核电基地建设的关键配套基础性工程,为区域核电产业高质量发展筑牢硬件根基。最终,山东电力工程咨询院有限公司以87800.1916万元,位列本次招标第一名;中国电力工程顾问集团华东电力设计院、中国能源建设集团浙江省电力设计院分列二三位,投标报价分别为89439.4466万元,89150.234913万元。

2、近日,济南站前商务区连发多个中标喜讯,历城区王舍人片区站前商务区两大核心地块工程总承包(EPC)项目,涵盖片区南北两大地块开发建设任务,总金额超6.57亿元,为济南站前商务区城市更新与片区提质升级注入强劲建设动能。最终,中建八局第二建设有限公司成拟定中标人,中标金额507053609.55元。

此外,受前期矿山领域安全事故影响,叠加本月全国“安全生产月” 专项行动开展,全省矿山行业全面启动安全生产大排查大整治工作。枣庄、临沂、淄博等多地加大对煤矿、非煤矿山的现场检查力度,监管范围覆盖生产作业、设备运维、货运通行等全流程,合规管控收紧成为本周影响砂石产能释放的重要因素。

二、山东砂石市场回顾

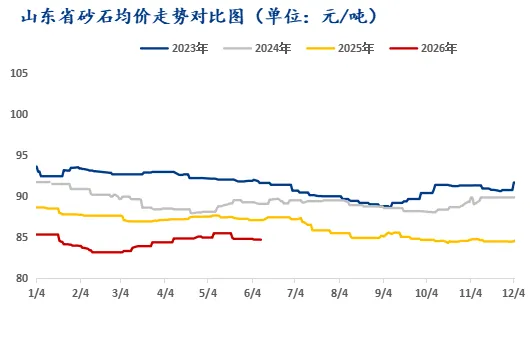

截至6月12日,调研数据显示,本周山东砂石价格呈现局部微调、整体偏弱的格局。综合到场价均价 84.6 元 / 吨,较上周出现小幅回落。品类分化特征明显:机制砂价格小幅走低,终端市场议价空间略有扩大;碎石、天然砂价格坚守底线,运行平稳。区域层面分化显著,烟台港口高标河砂依托外销长三角的外销渠道,货源紧俏、价格保持坚挺;省内其余地市受本地需求疲软影响,主流砂石价格稳中偏弱,部分中小户为走货灵活调价。

3.1砂石调研发货情况

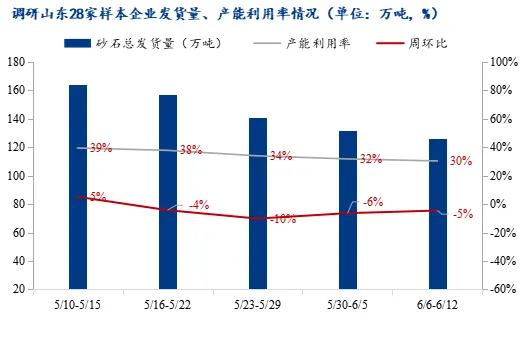

本周省内砂石供应规模继续收窄,28 家重点样本企业总发货量 126 万吨,环比减少 6 万吨,产能释放持续受限。多重因素共同制约生产与运输:第一,全域矿山安全排查整治持续推进,枣庄、临沂、淄博等重点区域对砂石矿山开展全覆盖隐患排查,部分安全、环保设施不达标的中小型矿山临时停产整改,矿区货运车辆通行管控也有所加强,直接拉低整体出货效率。第二,当前山东麦收处于集中攻坚阶段,鲁北、胶东等区域收割工作仍在持续,矿山、物流务工人员返乡务农,人力缺口依旧存在,进一步拖累产能。第三,前期降雨造成的道路泥泞、场地积水问题,对砂石短途转运仍有一定影响。同时,下游回款周期拉长,砂石企业担忧库存积压,主动控制生产与发货节奏,叠加区域内大型项目仍在筹备期,暂无大规模补库动作,多重因素叠加导致整体发货量走弱。

鲁中区域:济南区域市政工程施工节奏平稳,但房建项目开工动力不足,终端采购量持续缩减,场内出货节奏放缓。淄博作为本次安全检查重点区域,辖区内多家砂石矿山接受专项排查,部分产线临时限产,叠加客户资金周转困难,现款交易占比偏低,企业普遍谨慎排产,出货量难以提振。

鲁东区域:青岛高速相关采购项目虽对本地碎石形成一定需求支撑,但受天气、人员及常态化安全检查影响,实际落地采购量有限。烟台港口外销业务表现亮眼,高标河砂外销订单充足,价格保持强势;本地矿山受人员、天气双重影响,开采量持续下滑。威海生产端已从降雨影响中恢复,产线运转正常,不过下游需求保持平淡,价格无波动。

鲁南区域:枣庄、临沂是本轮安全检查的核心区域,两地砂石矿山、货运运输环节监管全面收紧,部分小型矿山临时停产整改,出货量明显承压。其中临沂市场竞争态势进一步加剧,铁尾矿机制砂低价货源持续冲击主流市场,本地砂石企业走货压力上升,搅拌站均采取随用随采模式,备货意愿低迷;枣庄受安全检查、农忙双重影响,出货量小幅下滑,市场价格保持平稳。鲁南多数区域麦收临近尾声,人员返岗节奏相对更快。济宁在建基建项目按计划推进,但新项目增量稀少,市场交易量维持低位。

五、下周预测

下周省内麦收工作仍在推进,鲁南地区逐步收尾,鲁北、胶东收割持续,务工人员将分批缓慢返岗。同时全省矿山安全排查、安全生产月相关检查将保持高压态势,枣庄、临沂、淄博等重点区域监管不会放松,砂石矿山全面复产存在阻力。高考结束后工地施工、货运通行限制解除,终端刚需采购会小幅回暖,但莱阳、济南等中标大项目仍处于前期筹备阶段,难以形成集中采购增量。价格方面,行业整体挺价意愿较强,主流报价基本稳定;鲁南市场竞争激烈,局部价格存在小幅松动空间,烟台外销河砂依托外部需求维持坚挺。综合来看,下周山东砂石市场整体呈现供需缓慢修复、价格稳中有弱、区域分化明显的态势。

▲往期回顾▼

★国家发改委:2026年安排970亿元支持城市更新 管网国债1600亿元