锂电行业的春天要来了!

2025年下半年以来,锂电产业链迎来价格回暖。电池级碳酸锂、六氟磷酸锂、磷酸铁锂纷纷迎来涨价潮。

其中,涨价最猛的,当属六氟磷酸锂。

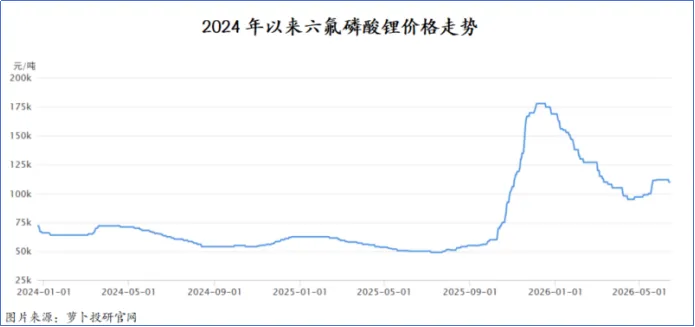

2025年年中,六氟磷酸锂的现货价格一度低至5万元/吨,到年末这一价格飙升至18万元/吨,涨幅高达200%。

进入2026年,这一价格虽然有所下滑,但目前价格仍在11万元/吨。

为何,涨价来得这么突然?

需求端来看,是储能爆发带来的刚性拉动。

2025年,我国锂电池总出货量达1875GWh,同比增长53%,稳居全球第一。细分领域中,储能电池成为最大增长引擎,全年出货量630GWh,同比激增85%。

供应端来看,则是周期见底后的产能出清。

2023-2024年间,六氟磷酸锂价格长期低迷,行业大面积亏损,大量中小企业在2025年选择停产或者退出市场。

由于六氟磷酸锂的常规扩产周期长达12-18个月,当2025年四季度下游需求集中放量时,国内六氟磷酸锂的单季表观需求量迅速冲破8万吨,直接逼近了全行业的单季有效产能上限。

供需错配之下,价格自然水涨船高。

涨价潮下,谁率先受益?

自然是拥有六氟磷酸锂产能的头部企业。

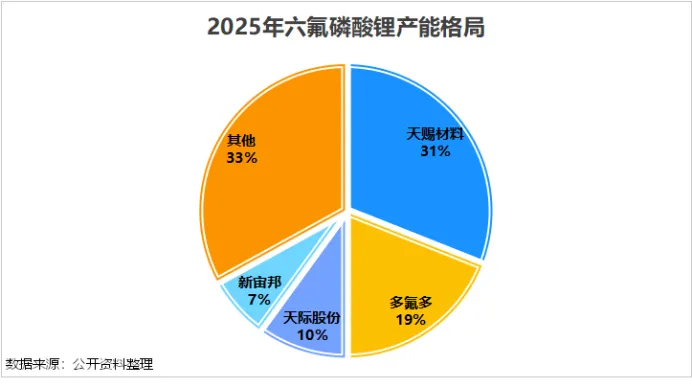

目前,我国六氟磷酸锂呈现“双雄并立”的格局:天赐材料与多氟多合计占据超过一半的市场份额。

其中,多氟多拥有六氟磷酸锂产能6.5万吨/年,以19%的全球市占率稳居行业第二。

受益于此,多氟多迎来了业绩爆发。

2025年,多氟多走出了业绩亏损的泥潭,实现营收94.34亿元,净利润2.13亿元。

其中,主要得益于四季度的爆发。2025年第四季度,多氟多实现净利润1.35亿元,贡献了全年超过一半的利润,这与六氟磷酸锂的价格走势吻合。

进入2026年,六氟磷酸锂维持在相对高位的价格,直接带动多氟多一季度业绩大幅拉升,公司一季度实现净利润3.76亿元,同比大增480.14%。

周期起落终有时,多氟多并不想仅仅做一个周期的过客。

多氟多还向上下游延伸,形成了“氟资源→氢氟酸及电子级氢氟酸→氟化锂→六氟磷酸锂→锂电池”完整的产业链。

上游端:

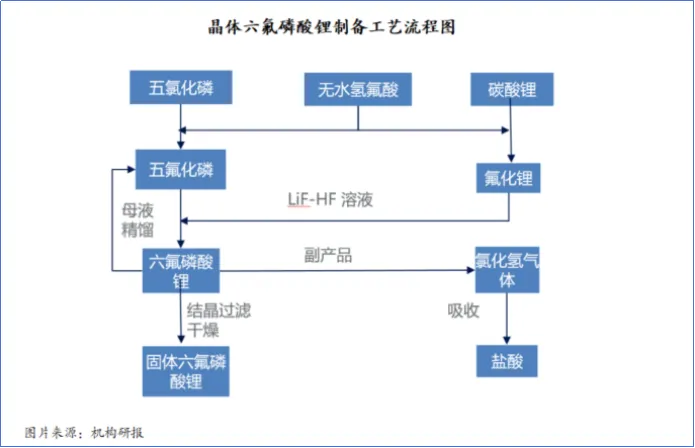

六氟磷酸锂的核心原材料有氟化锂、五氟化磷以及无水氢氟酸。而在传统的化学制备路径中,制备这些原材料离不开萤石。

萤石是以氟化钙为主的卤化物矿物,含氟量48.9%,是氟元素唯一的工业来源,属于国家战略性矿产,开采受到配额限制。

也就是说,谁掌握了稳定、低成本的氟资源供应,谁就在六氟磷酸锂的竞争中占据先天优势。

多氟多创新性地利用磷化工的副产物“氟硅酸钠”来替代萤石提取氟元素,摆脱了对萤石资源的依赖。

为了将这一技术路线规模化,多氟多与云天化、宜化化工分别合资建设了氟硅酸制无水氢氟酸装置,可以充分利用当地磷肥副产氟资源,节约了战略资源萤石并降低了生产成本。

不仅如此,公司的无水氢氟酸在满足自身锂盐生产之余,进一步提纯后还可应用于集成电路等高端制造领域。

这就衍生出公司的一个新业务——电子信息材料。

2025年,全球半导体销售额达7917亿美元,同比增长25.6%,带动湿电子化学品、电子特气、光刻胶配套材料等核心电子信息材料需求激增。

公司的半导体级氢氟酸和电子级硅烷都是半导体产业链中不可或缺的关键材料。

其中,半导体级氢氟酸的产品品质达到了国际领先水平,成功进入了台积电、三星、中芯国际、德州仪器等国际半导体制造商供应链。

虽然电子信息材料2025年的收入占比仅为4.33%,但是随着下游半导体市场需求放量以及国内晶圆厂产能持续扩张,这块业务未来有望成为多氟多新的业绩增长曲线。

下游端:

同为六氟磷酸锂巨头,多氟多与天赐材料在下游的应用延伸上走出了截然不同的路线。

天赐材料的六氟磷酸锂主要用于自家电解液的生产。

六氟磷酸锂是目前应用最广的电解液溶质,成本占比超过50%,天赐材料凭借完全自供的锂盐,在2025年斩获了国内电解液出货量第一的宝座。

多氟多则选择直接向下游动力及储能锂电池领域跨界。

早在2010年,多氟多便在软包和方形电池领域展开了广泛布局。

不过,软包电池与方形电池领域巨头林立、研发与管理成本高企。2024年,公司调整方向,自主研发大圆柱电池,已形成全系列大圆柱电池产品矩阵。

目前,大圆柱电池领域主要玩家是亿纬锂能。

多氟多也没有选择与亿纬锂能在长续航高端车型上硬碰硬,而是聚焦400公里内的车型,主要服务五菱、奇瑞等车企。

在储能领域,公司主打户储、便携储能;在轻型车方面,针对国内高频使用的二轮、三轮车,公司推出适配两轮换电等场景的标准电池组产品。

这种错位竞争策略,让多氟多的电池业务迎来了规模的快速成长。

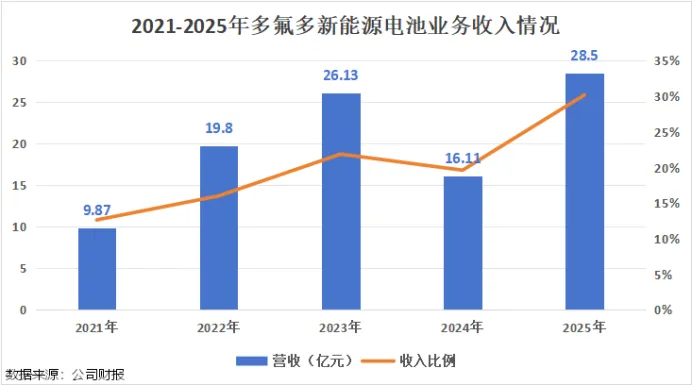

2025年,多氟多新能源电池业务实现营收28.5亿元,同比增长76.84%,成为公司第二大营收来源。

最后:

六氟磷酸锂的涨价潮已经为多氟多带来了业绩反转。

而面对锂电行业的周期波动,多氟多也在通过自身的业务布局熨平周期波动。

上游,多氟多以氟硅酸钠替代萤石,突破了萤石供给限制,同时延伸出半导体级氢氟酸等高附加值业务;中游,稳坐六氟磷酸锂行业第二,直接受益于储能需求爆发带来的涨价周期;下游,差异化卡位大圆柱电池,在细分市场找到了自己的位置。

以上分析不构成具体投资建议。股市有风险,投资需谨慎。

给大家推荐个好用的公众号:图说龙虎榜:一张图,看懂龙虎榜!

最后,别忘了点击右下角“ ”

”