2026年6月15日A股/港股/美股股市行情复盘

一、大盘行情速览

受美伊达成和平协议、国际油价大幅回落、全球市场风险偏好快速修复等多重利好共振影响,6月15日A股市场高开高走、放量反弹,三大指数全线收涨。其中创业板指强势飙升超5%,重回4000点上方,深证成指涨幅接近4%,上证指数逼近4100点整数关口。

当日市场呈现明确的科技成长主导行情,PCB、CPO、半导体等AI硬件核心赛道全线爆发,赚钱效应全面扩散。全市场超3900只个股上涨、百余只个股涨停,北向资金单日净买入高达512亿元,创下历史级净流入规模。本轮行情核心驱动逻辑十分清晰:全球地缘政治压力大幅缓释、国内产业政策宽松预期升温,叠加增量资金集中抱团科技成长主线,共同推动市场强势反弹。

【核心指数表现】

今日各大核心指数全线收红,成长风格指数涨幅领跑市场,具体表现如下:

沪深京三市全天总成交额达3.05万亿元,较前一交易日小幅缩量1854亿元。指数大涨伴随成交温和萎缩,属于良性市场信号,充分反映场内抛压枯竭、持股资金惜售情绪浓厚。此外科创综指同步走强,收涨4.89%、报2128.58点,成长风格彻底占据市场主导地位。

【市场整体情绪】

当日A股市场做多情绪全面高涨,涨跌家数对比大幅倾斜多头:全市场3906只个股上涨、1475只个股下跌,涨停个股达160只,跌停仅10只,整体赚钱效应达到近期峰值。

行业维度呈现明显结构性分化,31个申万一级行业中25个行业收涨。其中电子行业大涨6.58%、通信行业大涨6.50%、建筑材料行业涨5.00%,位列涨幅榜前三;煤炭、银行、食品饮料三大板块逆势走弱,分别下跌4.60%、1.60%、0.90%。风格层面分化特征显著,科技成长风格强势领涨,消费防御风格持续低迷,市场风格切换信号明确。

【国际市场简览】

港股市场:港股同步跟随外围风险偏好修复走强,三大指数集体收涨。恒生指数上涨0.5%、报24842.67点,恒生科技指数上涨1.28%、报4765.58点,国企指数微涨0.02%、报8375.74点,港股全日成交额2833.53亿港元,南向资金当日净买入21.1亿港元,延续持续净流入态势。

美股市场(隔夜):上周五美股三大指数延续上行趋势,整体表现稳健。道琼斯指数上涨0.7%、报51202.26点,标普500指数上涨0.5%、报7431.46点,纳斯达克指数上涨0.31%、报25888.84点。板块方面,标普500的11个行业中10个行业收涨,材料板块以1.83%的涨幅领涨全场。

个股层面焦点突出,SpaceX完成首日上市,收盘大涨19.22%,最新市值达2.1万亿美元,成功跻身美股第六大上市公司,成为隔夜美股核心热点。

外汇&大宗商品:全球资产价格联动反应显著,美元指数持续走弱,回落至99.5附近低位;人民币汇率大幅升值,兑美元中间价上调21点至6.8088,在岸、离岸人民币双双迈入6.75区间,创下2023年2月以来的新高。

商品市场分化剧烈,避险与能源资产同步调整:COMEX黄金主力合约收报4238.8美元/盎司;受地缘风险缓解压制,WTI原油主力合约大幅暴跌6.25%,收报84.88美元/桶。

二、板块轮动表现

【领涨板块】

① PCB概念——市场最强核心主线

PCB板块成为今日绝对领涨龙头,板块内超30只个股批量涨停,国际复材、铜冠铜箔、逸豪新材等核心标的全线封板,板块赚钱效应极致爆发。

行情催化清晰明确,木林森子公司官宣自6月12日起对全线PCB产品涨价20%,直接引爆板块行情。从行业基本面来看,机构数据验证高景气延续,2026年全球AI服务器高端铜箔需求可达2.4万吨,同比大幅增长260%;行业产能极度紧缺,核心生产设备织布机交付排期已顺延至2030年,高端PCB供需缺口格局预计持续至2027年,行业头部厂商持续抢占定价权,业绩增长确定性极强。

② CPO/光通信——与PCB共振走强

光通信、CPO赛道同步强势上行,板块赚钱效应扩散充分。炬光科技走出3天2板强势走势,太辰光、光迅科技、可川科技等细分龙头纷纷涨停。

行业逻辑持续强化,摩根士丹利最新研报指出,全球光模块正加速从400G向800G、1.6T乃至3.2T迭代升级,迭代过程中对PCB的材料品质、层数规格、制造工艺提出全面升级要求,单块PCB的产品价值量大幅抬升,形成光模块与PCB产业链双向共振的上涨逻辑。

③ 电子/半导体——全线爆发拉升指数

申万电子行业整体大涨6.58%,成为拉动大盘上行的核心权重板块,其中半导体板块主力资金净流入163.4亿元,净流入规模位列全行业第一。

赛道上涨核心依托产业基本面利好,英伟达明确2026年下半年开启AI芯片小批量交付,叠加全球云厂商资本开支维持高位,AI算力产业链需求持续释放,带动半导体、电子全产业链景气上行。

④ 战略小金属——政策重磅催化

厦门钨业等核心标的强势涨停,板块行情由重磅政策落地驱动。新版《矿产资源法实施条例》正式落地施行,正式将稀土、钨、锂、钴、镓、锗等36种稀缺资源纳入国家战略性矿产资源目录,行业政策地位大幅提升,中长期发展确定性显著增强,直接引爆战略小金属板块行情。

⑤ PET铜箔/MLCC——细分赛道超额收益明显

细分新材料赛道同步爆发,泰金新能大涨20%触及涨停,双星新材走出8天4板的强势趋势行情。

核心需求增量来自AI服务器产业链升级,AI服务器功耗大幅提升,单机架MLCC用量从传统服务器的2000颗飙升至数十万颗,行业需求量实现量级突破,带动PET铜箔、MLCC细分赛道量价齐升,成长空间彻底打开。

【领跌板块】

① 煤炭板块——单边走弱承压明显

煤炭板块当日单边下行,整体大跌4.60%,成为全市场跌幅最大的行业。个股层面分化走弱,大有能源连续两个交易日跌停,兖矿能源大跌超8%,中煤能源、广汇能源等行业权重标的同步大幅下挫。

下跌核心逻辑清晰,美伊和平协议落地推动国际油价大幅暴跌,全球通胀预期快速回落,前期因地缘避险情绪抱团涌入煤炭、油气板块的资金,出现大规模集中撤离,导致能源避险板块集体回调。

② 银行/消费——资金避险属性消退

银行、食品饮料两大传统防御板块同步走弱,银行板块下跌1.60%,食品饮料板块下跌0.90%。

市场风格切换是核心诱因,通胀预期回落有效缓解了成长股的估值压制,市场风险偏好大幅回升,场内资金持续从低波动、防御性的银行、消费板块流出,加速回流科技成长主线,导致两大板块持续弱势调整。

【轮动规律】

今日市场呈现典型的风险偏好修复式跷跷板轮动格局:美伊和平协议落地彻底扭转全球风险情绪,前期因地缘避险需求聚集在煤炭、油气、银行等红利防御板块的存量资金,单日大规模调仓回流PCB、CPO、半导体等AI硬件算力核心赛道。

从风格维度来看,成长风格全程领跑市场、收盘领涨全场,消费风格持续垫底,市场风格切换信号彻底确认,科技牛行情预期再度强化。正如金信基金谭智汨点评:“在上周短暂的回调后,资金依然坚定回流算力硬件及上游核心材料环节,科技成长主线地位未发生改变”。

【港股板块表现】

港股市场完全复刻A股结构性行情,涨跌节奏高度同步。科技成长赛道领涨,PCB龙头建滔积层板暴涨超22%,再创历史新高;存储、半导体板块强势拉升,英诺赛科涨超16%,兆易创新、华虹宏力同步大涨超10%。

此外,贵金属、人民币升值受益赛道同步走强,紫金黄金国际大涨超15%,招金矿业涨近7%,玖龙纸业涨超11%。传统能源板块持续承压,兖矿能源大跌9%,中国石油股份下跌3.5%,强弱分化格局与A股完全一致。

【美股板块表现(隔夜参考)】

隔夜美股整体普涨,11个行业中仅医疗保健板块小幅收跌(-0.16%),其余10个行业全部上涨,其中材料板块(+1.83%)领涨,金融板块(+1.35%)紧随其后。

科技巨头内部走势明显分化,芯片企业强势领跑,英特尔大涨6.5%、全周累计涨幅高达25%,AMD上涨4.73%;消费科技龙头偏弱,苹果、亚马逊双双小幅下跌1%左右。存储芯片板块集体走强,希捷大涨超7%,西部数据上涨超6%,AI硬件产业链行情全球共振。

三、资金流向

【主力资金】

当日场内主力资金抱团趋势极致,资金高度集中涌入科技成长赛道。半导体行业主力净流入163.4亿元,净流入规模稳居全行业首位,通信设备、电子元件等AI硬件上下游细分行业紧随其后,获得主力资金持续加仓。

流出端集中在传统赛道,煤炭开采板块主力净流出规模居前,同时光伏设备板块小幅净流出11.84亿元。

个股层面资金扎堆核心龙头,东山精密主力净流入40.92亿元,位居全市场首位;中际旭创、兆易创新、光迅科技、新易盛等AI算力、光模块核心标的,均获得主力资金大幅净买入。

【北向资金】

北向资金今日交易活跃度大幅提升,全日累计成交4097.23亿元,占两市总成交额的13.52%。单日净流入约512亿元,创下历史级净流入纪录,充分体现外资对A股科技成长资产的配置意愿大幅升温、信心全面修复。

分项来看,沪股通成交核心标的集中在科技与资源赛道,寒武纪(33.41亿)、中微公司(26.66亿)、紫金矿业(24.58亿)成交金额位居前三;深股通聚焦光模块、锂电核心权重,中际旭创(73.03亿)、宁德时代(46.44亿)、新易盛(42.04亿)位列成交前三,外资形成科技成长+有色金属双线布局的配置思路。

【两融资金】

当日暂无两融资金详细日度披露数据,但从盘面特征可清晰判断,市场杠杆做多情绪显著回暖。全市场超百股涨停、科技板块集体涨停潮的强势行情,反映场内融资盘加杠杆做多科技主线的意愿大幅提升。

【国际资金联动】

港股通资金延续净流入趋势,南向资金全日净买入21.1亿港元,其中港股通沪买入8.72亿港元、港股通深买入12.38亿港元。

全球资金迁徙特征十分明显,美伊地缘风险落地解除后,全球资本大规模从避险资产转向风险资产,亚太股市全面迎来增量资金助推,日经225指数大涨4.99%、韩国综合指数大涨5.2%,均创下显著涨幅,全球风险资产行情形成共振。

四、核心个股表现

【A股核心个股】

1. 中际旭创(300308):深股通单日成交73.03亿元,位列两市成交额榜首,公司最新市值突破12814亿元。股价日内强势拉升,核心受益于光模块、CPO行业高景气逻辑持续强化,叠加公司业绩辟谣公告消除市场担忧,多重利好推动股价上行。作为创业板核心权重股,该股尾盘大幅冲高,直接带动创业板指数走强,指数拉升贡献度极高。

2. 生益科技(600183):PCB行业绝对龙头,当日走出反包涨停走势,股价续创历史新高。行情直接受益于木林森PCB产品涨价利好扩散,叠加AI服务器高端PCB供需缺口持续扩大,行业景气度持续兑现,推动龙头估值与业绩双重提升。

3. 华虹半导体(01347.HK):实现A+H股联动走强,港股单日涨幅超10%,核心受益于半导体国产化替代加速、AI硬件产业链需求爆发的双重共振,存储半导体赛道景气度持续上行。

4. 国际复材(301526):PCB板块核心人气龙头,当日强势封板涨停,收盘价34.13元,全日成交额61.47亿元,换手率13.56%,充分彰显资金认可度,是本轮PCB板块行情的核心标杆标的。

5. 宁德时代(300750):锂电行业龙头,获深股通重点加仓,单日成交46.44亿元,在全球资金回流成长资产的大背景下,外资持续布局新能源核心权重标的。

6. 厦门钨业(600549):当日触及涨停,核心催化为新版《矿产资源法实施条例》落地,稀土、钨等稀缺矿产被纳入国家级战略资源,行业政策红利释放,带动公司估值修复。

7. 智谱(港股):AI大模型核心标的,日内一度暴涨近48%,强势带动A股AI产业链情绪升温,熙菱信息顺势拉升20%涨停,充分体现AI大模型赛道资金敏感度高、爆发力强的特征。

【港股核心个股】

港股核心涨跌标的表现分化明确,成长赛道领涨:建滔积层板涨超22%、再创历史新高,英诺赛科涨超16%,兆易创新涨10.64%,华虹宏力涨10.06%,紫金黄金国际涨15.06%,联想集团涨超9%;利空压制标的逆势走弱,中国铝业受高盛沽售评级拖累,单日大跌超8%。

【美股核心个股(隔夜参考)】

隔夜美股热点集中在科技芯片赛道,新股与核心龙头同步走强:SpaceX上市首日大涨19.22%,报160.95美元,市值达2.1万亿美元;芯片板块延续强势,英特尔涨6.5%,AMD涨4.73%,英伟达小幅收涨;消费科技龙头表现疲软,苹果下跌1.5%,亚马逊下跌1%。

五、行情分析——涨跌核心逻辑

【消息面催化】

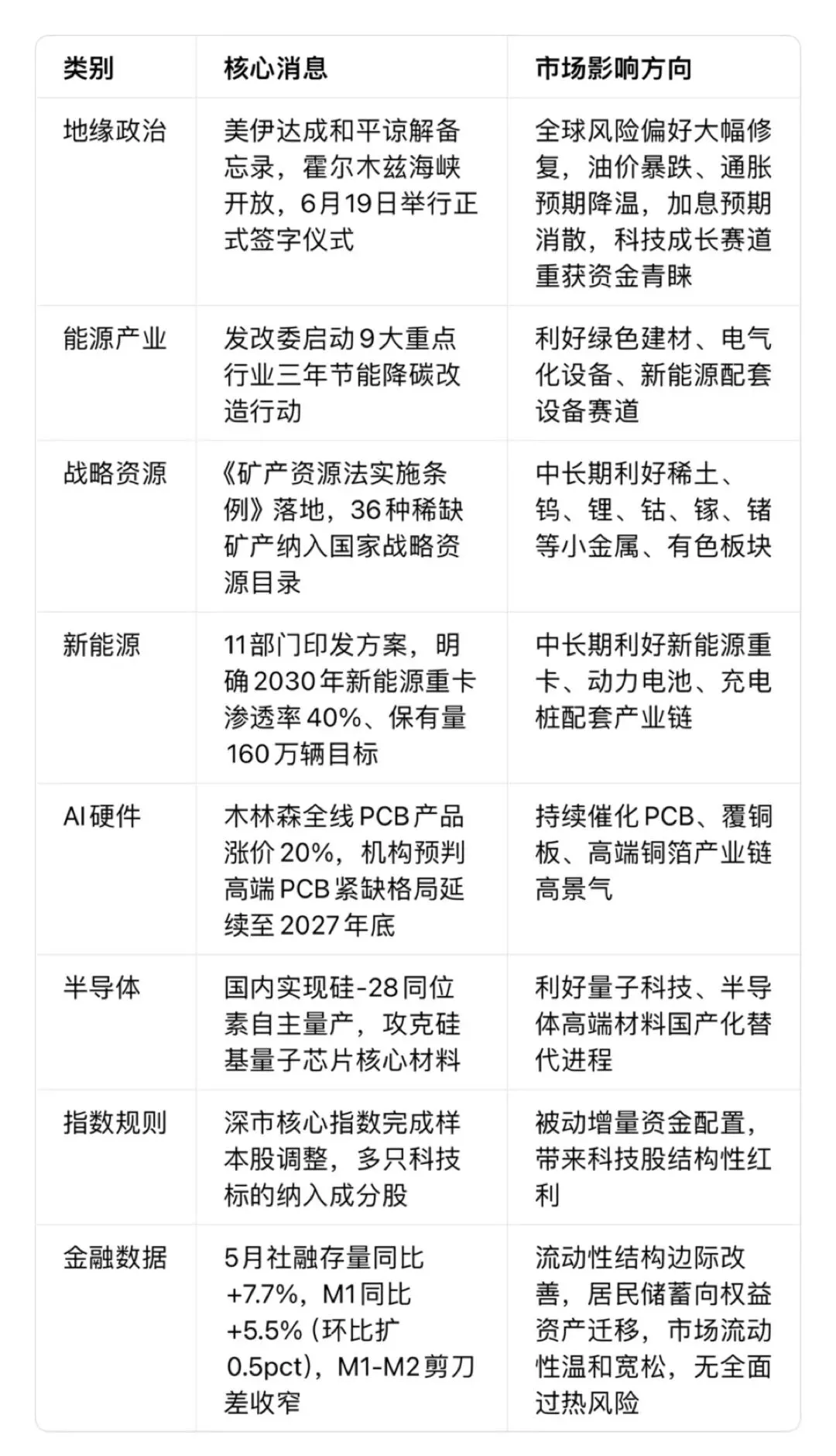

核心国际催化:美伊和平协议落地

北京时间6月15日凌晨,全球最大地缘风险落地缓释,美伊双方正式确认达成停战谅解备忘录,美国总统特朗普官宣协议落地、霍尔木兹海峡全面开放,伊朗最高国家安全委员会同步确认协议内容,双方定于6月19日在瑞士举行正式签字仪式,成为2026年以来全球资本市场最重要的风险利好事件。

完整传导链条:美伊地缘冲突解除 → 国际油价大幅暴跌 → 全球通胀预期快速回落 → 市场美联储年内加息预期彻底消散 → 美元指数大幅走弱 → 成长股估值压制全面缓解 → 全球资金从能源避险资产迁徙至科技成长风险资产 → A股AI硬件科技板块全线共振上涨。

国内多重政策利好并行落地

1. 产业节能政策:国家发改委牵头推出重点行业节能降碳改造三年行动,针对钢铁、电解铝、水泥等9大高耗能行业全面推进节能改造,利好绿色建材、电气化设备、新能源装备等配套赛道。

2. 战略资源政策:新版《矿产资源法实施条例》正式施行,36种关键稀缺矿产纳入国家战略资源目录,从制度层面锁定小金属、稀有资源长期景气逻辑。

3. 材料技术突破:湖北江城实验室攻克MLCC核心技术,研制出三维多层片上电容,电容密度突破每平方毫米1000纳法;AI服务器MLCC行业需求高增,2025—2030年复合增速达42.8%,细分赛道成长空间广阔。

4. 指数调仓落地:深证成指、创业板指、深证100等核心深市指数于6月15日正式完成样本股定期调整,多只优质科技标的纳入指数,带来被动跟踪资金的增量配置红利。

5. 芯片材料突破:国内实现丰度超99.99%的硅-28同位素自主量产,成功攻克硅基量子芯片核心材料,推动半导体、量子科技国产化进程提速。

【技术面解读】

A股:三大指数同步创下4月8日以来最大单日涨幅,创业板指以5.3%涨幅领涨全场,日内全程单边上行,尾盘权重股集中拉升,指数收于日内最高点。上证指数走出日线6连阳走势,整体重心稳步上移,均线多头排列形态初步成型,技术面正式进入强势进攻区间。

港股:恒生指数日内一度冲高突破25000点关口,尾盘涨幅小幅收窄,最终收报24842.67点,短期25000点整数关口仍存在震荡博弈空间。

美股(隔夜):三大指数冲高后小幅回吐涨幅,道指收涨0.7%,技术形态上各大指数全部站稳关键均线,标普500指数成功突破7400点整数关口,中期上行趋势保持完好。

【情绪面逻辑】

本轮行情呈现全球风险偏好全面回暖、A股做多情绪集中爆发的双重特征。外围市场情绪率先修复,日经225指数大涨4.99%、首次突破69000点创历史新高,韩国综合指数大涨5.2%,亚太权益市场全线走强。风险溢价数据显示,A股风险溢价率快速回落,市场情绪从前期谨慎观望,快速切换至积极做多状态。

场内情绪同步拉满,超3900只个股上涨、百余股涨停的极致结构,彻底点燃市场做多热情,上周短暂回调的科技成长赛道迎来资金报复性回流,科技牛市场预期全面重燃。

【外围联动影响】

美伊和平协议触发全球资本市场强联动效应,形成完整的资产价格传导闭环:原油暴跌→通胀预期下行→美联储加息预期降温→美元贬值、人民币升值→亚太股市集体大涨→A股科技板块叠加政策、流动性双重红利强势爆发。

本轮A股反弹并非独立行情,而是全球地缘风险缓释、资金大规模再配置背景下的全球权益市场共振行情。招商证券点评指出,本轮人民币大幅升值,标志着人民币国际化迎来阶段性历史机遇,人民币计价优质资产有望开启估值重定价窗口。

六、市场热点资讯

七、后市关注

【指数方面】

A股:当前三大指数技术面强势突破,短期多头格局明确,但需警惕利好落地兑现回调风险。美伊和平协议属于重大落地性利好,前期市场已有部分预期提前消化,叠加日韩市场短期涨幅过快、A股积累一定短线获利盘,后续存在技术性震荡洗盘需求。

后市指数走势核心取决于三大关键变量:一是本周四凌晨美联储FOMC议息会议的通胀与利率表态;二是美伊和平协议后续执行落地进度、霍尔木兹海峡实际通航情况;三是北向资金能否延续单日百亿级净流入态势。

机构观点分化偏积极,前海开源杨德龙认为后市科技牛主线将延续;金融街证券建议重点跟踪美联储政策带来的流动性边际变化,持续坚守半导体、电力电网核心赛道。

港股:恒生指数未能站稳25000点整数关口,25250点附近的20日均线将成为短期核心压力位。当前南向资金持续净流入,港股科技板块补涨逻辑清晰,后续可重点跟踪A+H科技标的联动上涨机会。

国际市场:标普500指数在7400点高位震荡整理,市场核心聚焦本周美联储议息会议,关注是否释放明确鸽派宽松信号。同时美伊和平协议仍存在后续变量,伊朗核原料处置、海峡收费等细节尚未落地,地缘局势仍存在反复可能,将持续影响全球市场情绪。

【板块梳理】

核心主线方向

1. PCB/覆铜板/电子布:行业供需缺口极致,核心设备排期顺延至2030年,头部企业定价权持续强化,业绩增长确定性拉满,行业高景气周期有望贯穿2026全年,是当前市场核心主线。

2. CPO/光模块:英伟达下半年AI芯片交付落地,带动全球AI算力需求持续释放,大摩测算未来三年AI光模块PCB市场规模增长超5倍,年化复合增速达83%,产业链成长空间充足。

3. 半导体/存储芯片:长鑫科技科创板IPO注册获批,拟募资295亿元投入HBM、DRAM技术升级,带动存储芯片全产业链景气上行,国产化替代逻辑持续兑现。

4. 战略小金属(稀土/钨/锂/钴等):《矿产资源法实施条例》落地形成中长期制度红利,稀缺资源估值重塑逻辑明确,供需格局持续优化的细分品种具备持续行情机会。

5. 新能源重卡:顶层政策明确2030年发展目标,叠加财政政策持续加持,行业渗透率加速提升,中长期布局窗口正式打开。

6. MLCC/高端电容器:AI服务器迭代带动单机架MLCC用量数十倍增长,行业量价齐升逻辑通顺,机构测算2030年行业增量空间广阔,细分赛道超额收益可期。

国际联动机会

港股PCB、半导体龙头与A股科技主线深度共振,A+H价差修复套利机会值得关注;美股AI芯片、存储板块持续走强,国内科技情绪回暖下,海外赛道行情有望持续向A股映射。

【风险提示】

1. 利好兑现回落风险:美伊地缘利好正式落地,前期市场已部分提前计价,高位科技板块短期获利盘集中兑现,或引发赛道震荡分化。

2. 美联储政策超预期风险:本周四美联储议息会议为短期最大宏观变量,若释放偏鹰派表态,将压制全球风险偏好,引发成长股估值回调。

3. 地缘局势反复风险:美伊正式签约仪式尚未举行,后续核原料处置、海峡运营等细节仍存变数,地缘局势反复将再度触发避险情绪波动。

4. 科技赛道拥挤风险:PCB、CPO等科技赛道单日爆发、成交密集、换手率大幅放大,短期板块热度过热,后续大概率出现结构性分化。

5. 传统板块持续走弱风险:油价中长期回落趋势明确,煤炭、油气等能源板块资金出逃压力持续,短期不宜盲目抄底。

6. 国内经济复苏不及预期风险:5月社融数据显示企业中长期贷款净减少,反映企业投资意愿偏弱、经济内生复苏动力不足,中长期宏观基本面仍需持续验证。

免责声明:本文基于公开市场数据及行业资讯整理,内容仅供参考,不构成任何投资建议,投资有风险,入市需谨慎。