2026 下半年医药行业展望:震荡修复行情开启,板块分化加剧,聚焦高弹性机会

交银国际在 2026 年 6 月 12 日发布医药行业下半年研报,给予行业领先评级。报告判断,经历上半年震荡后,医药板块估值、资金配置均处于历史低位,叠加政策与基本面双重支撑,下半年将迎来修复行情,但内部分化会进一步加大,投资主线建议锁定高弹性细分赛道,精选优质标的。一、上半年复盘:整体震荡走弱,细分赛道冷热不均

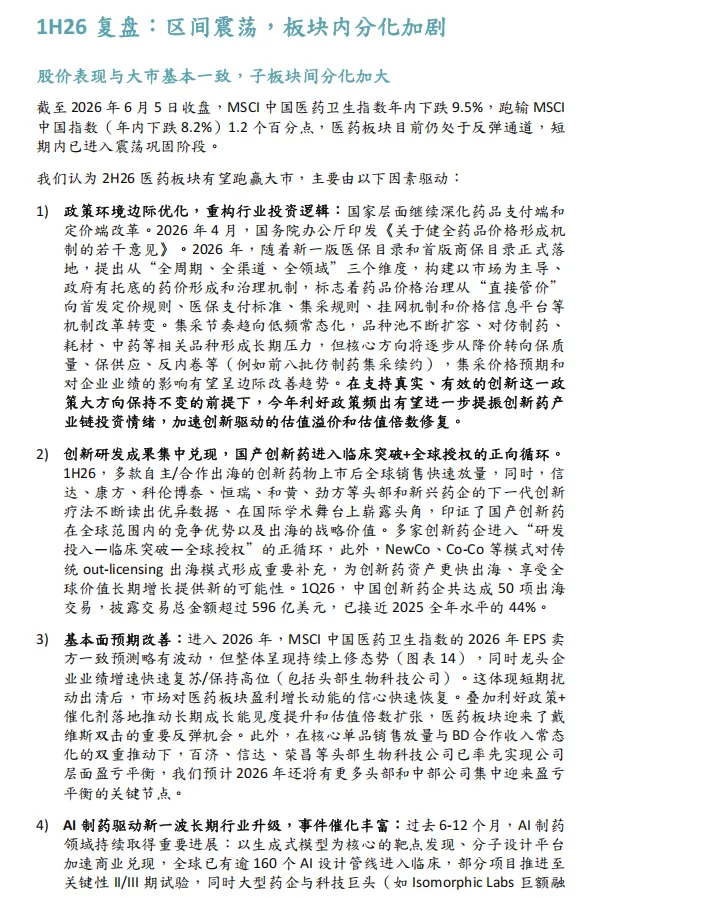

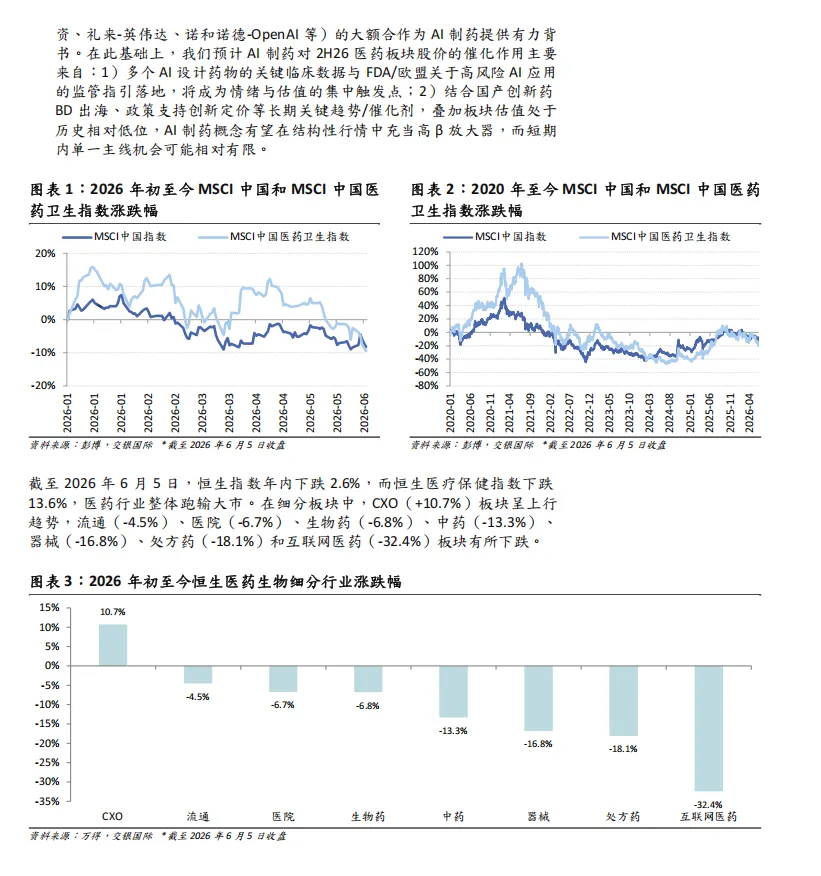

2026 年上半年医药板块整体区间震荡,表现弱于大盘。截至 6 月 5 日,MSCI 中国医药卫生指数年内下跌 9.5%,跑输 MSCI 中国指数 1.2 个百分点;恒生医疗保健指数跌幅达 13.6%,仅CXO一枝独秀,年内上涨 10.7%。其余细分板块全线收跌:互联网医药 (-32.4%)、器械 (-16.8%)、处方药 (-18.1%)、中药 (-13.3%) 跌幅居前,流通、医院、生物药也不同程度下行,板块分化特征十分显著。1. 基本面:利空逐步出清,行业迎来边际复苏

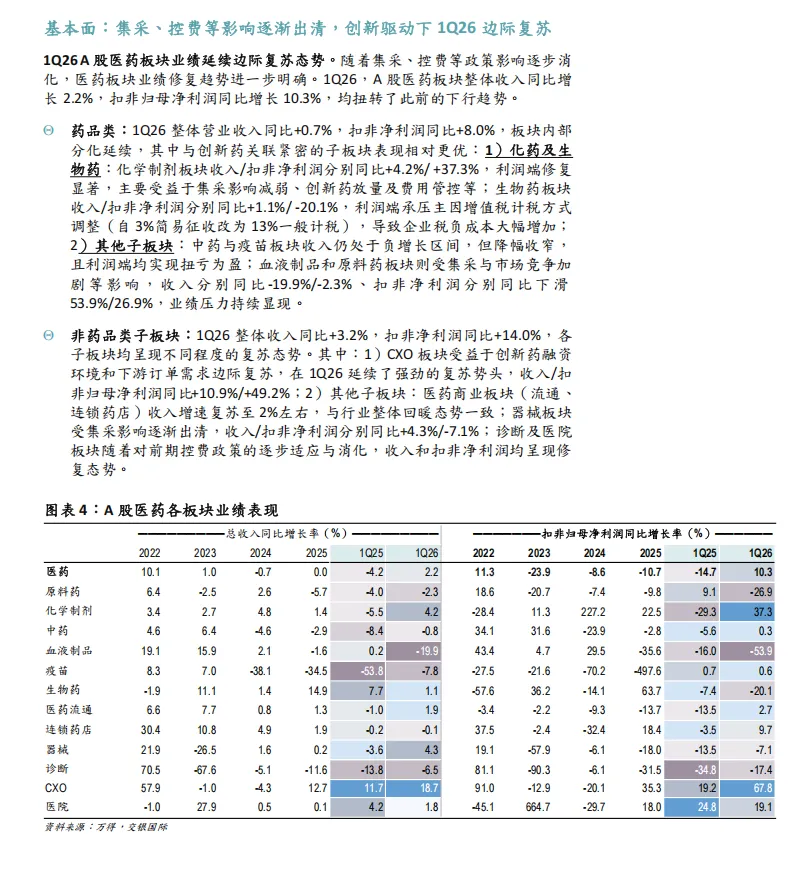

集采、医保控费等政策影响持续消化,1Q26 医药板块业绩正式扭转下行态势:A 股医药整体营收同比 + 2.2%,扣非净利润同比 + 10.3%。药品板块:化学制剂利润大幅修复(净利润 + 37.3%);生物药受计税规则调整利润承压;中药、疫苗降幅收窄并实现扭亏,血液制品、原料药仍承压。非药品板块:整体营收 + 3.2%、净利润 + 14.0%,其中 CXO 表现亮眼,营收同比 + 10.9%、净利润 + 49.2%,成为增长核心支柱;医药流通、器械、医疗服务均稳步修复。2. 估值 & 资金:处于历史低位,资金悄然布局

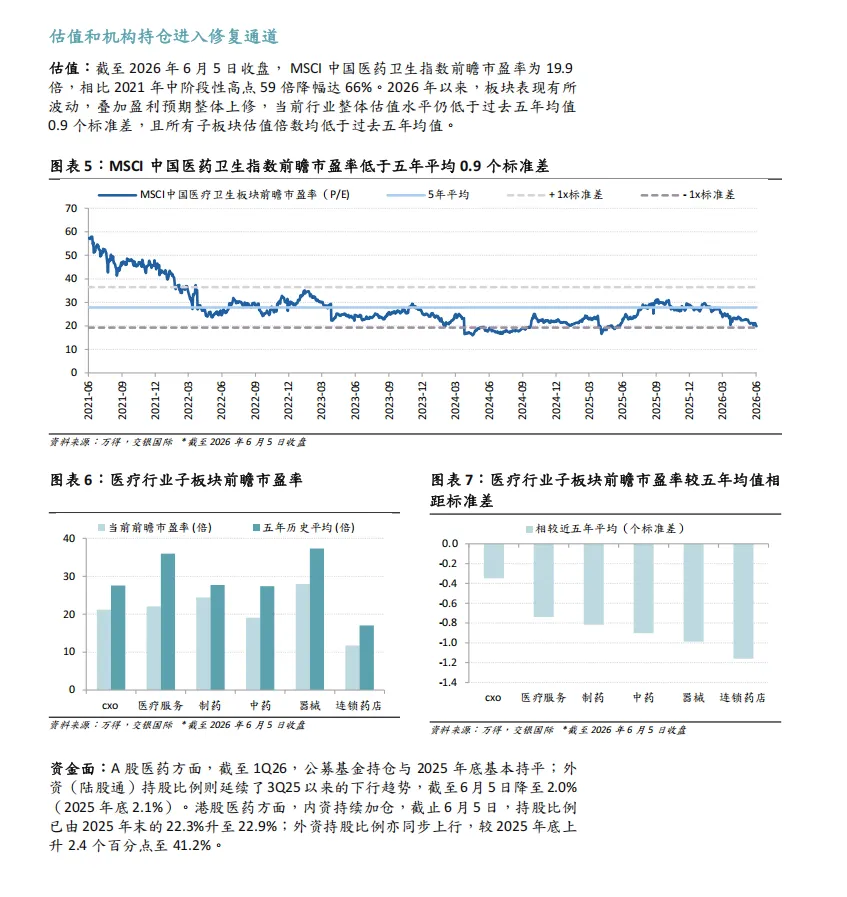

估值层面,MSCI 中国医药卫生指数前瞻市盈率仅 19.9 倍,较历史高点大幅回落,目前低于近五年均值 0.9 个标准差,全细分板块估值均处于低位,估值修复空间充足。港股:内资、外资持续加仓,外资持股比例较 2025 年末提升 2.4 个百分点至 41.2%,中长期资金信心回暖。二、下半年核心判断:行情稳中向好,分化持续加剧

综合政策、基本面、催化、资金四大维度,2026 下半年医药板块修复行情确定性较强,但赛道、个股之间差距会进一步拉大,整体呈现 “整体修复、局部走强” 的格局。1. 政策面:创新扶持加码,集采规则持续优化

国内医药政策主线明确:鼓励创新、完善多层次支付体系、集采常态化提质。医保 + 商保双轮驱动:新版医保目录、首版商保创新药目录落地,形成 “先商保、后医保” 的准入路径;2026 年医保目录新增预申报机制,创新药准入周期缩短 3-6 个月,附条件批准药品最长可拥有 8 年申报窗口期,长期利好创新研发。药价改革深化:4 月出台药品价格形成机制文件,推动药价与临床价值、创新属性挂钩,为高价值创新药打开定价空间。集采常态化优化:第十二批国家集采正式启动,品种数量创历史新高;前八批集采接续采购落地,规则从 “单纯降价” 转向保质量、保供应,对企业业绩冲击边际减弱。DRG/DIP 3.0 版本将至:预计 7 月发布、2027 年正式执行,支付规则更贴合临床,利好高价值诊疗服务。2. 基本面:盈利预期上修,出海热潮延续

行业盈利预测持续上调,MSCI 中国医药卫生指数前瞻 EPS 增速达 21%,未来两年高增长确定性强。同时,国产创新药全球化进程提速:1Q26 国内创新药出海交易达 50 笔,总金额超 596 亿美元,接近 2025 年全年的 44%;出海模式从单品授权升级为早期研发 + 技术平台合作,代谢、神经等新兴疾病领域交易占比提升,多肽、核酸、细胞基因治疗等前沿疗法成为出海主力。目前中国创新药活跃管线达 4751 项,规模位居全球第一,源头创新(FIC)项目数量十年间从 9 项增至 120 项,全球竞争力持续提升。3. 外部环境:挑战与机遇并存

海外政策带来结构性影响:美国推动医药供应链本土化、药价管控加码,短期对 CXO、原料药出口形成压力;但美国 IRA 法案全面落地,高价原研药大幅降价,国产低价仿制药、原料药凭借成本优势迎来切入海外供应链的机会。三、两大投资主线,四大细分赛道优选标的

结合板块景气度、估值弹性、催化剂密度,下半年细分赛道优先级:创新药 > CXO > 处方药 > 民营医院,同时重点把握 AI 医疗长期机遇。主线一:坚守创新主线,布局高成长高弹性赛道

创新是医药长期核心逻辑,优先选择研发实力突出、具备出海能力、催化剂充足的企业。1. 创新药:多重催化落地,长期价值凸显

核心逻辑:出海交易、医保放量、临床数据读出、企业盈亏平衡四大催化剂共振,行业长期确定性强。重点标的:劲方医药、和黄医药、德琪医药、传奇生物(估值尚未充分反映核心单品价值,弹性突出);同时关注百济神州、信达生物、荣昌生物等头部企业,多家企业将于 2026-2027 年集中实现盈亏平衡。2. CXO:高景气延续,行业整合提速

核心逻辑:下游创新药融资回暖、订单充足,2026-2027 年业绩有望维持高增速;行业进入整合期,头部企业优势进一步扩大。重点标的:药明合联、凯莱英、康龙化成(头部龙头,性价比突出)。3. 处方药:业绩稳健,挖掘低估标的

核心逻辑:集采影响逐步出清,港股处方药龙头收入、净利润有望维持双位数增长,创新管线与出海交易持续兑现估值。重点标的:三生制药、先声药业(估值偏低,成长逻辑清晰,催化剂丰富)。4. 民营医院:边际复苏,精选优质资产

核心逻辑:医保控费影响消化完毕,行业落后产能出清,优质机构重回增长通道。重点标的:固生堂(业绩确定性强,外延扩张与新业务布局清晰)。主线二:把握 AI 医疗拐点,掘金长期新赛道

AI 医疗正从 1.0 效率优化阶段迈向 2.0 商业化落地阶段,政策持续加码、市场空间高速扩容,预计 2028 年国内市场规模将达 976 亿元,2023-2028 年复合增速 55.6%。四大细分方向值得关注:AI 医学影像(商业化最成熟):迈瑞医疗、联影医疗、鹰瞳科技;AI 制药(颠覆研发模式):英矽智能、晶泰控股、恒瑞医药;四、总结与投资提醒

整体趋势:2026 下半年医药板块估值低位 + 政策友好 + 基本面修复,修复行情可期,但内部分化加剧,切忌普配,聚焦高弹性细分。核心配置方向:优先布局创新药、CXO两大高 β 赛道;兼顾低估处方药、复苏中的民营医院;长期配置 AI 医疗优质标的。风险提示:创新药临床数据不及预期、海外地缘贸易摩擦、集采政策超预期、行业竞争加剧等。医药行业正站在估值与业绩双重修复的节点,创新驱动的成长逻辑愈发清晰,在波动行情中,精选具备核心技术、全球化能力、充足催化剂的龙头与优质中小标的,方能把握结构性机会。