近期天然橡胶期货震荡企稳,叠加机构资金集中埋伏,海南橡胶迎来周期布局窗口,但短期震荡、多重风险并存,本文清晰拆解投资逻辑、潜在隐患与实操思路。

一、核心看多逻辑

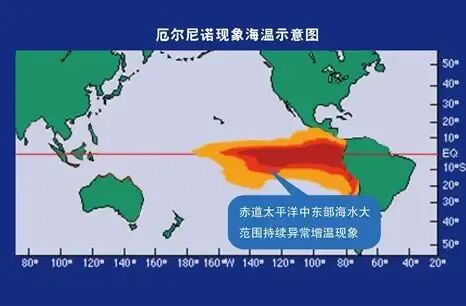

气候主线确定性强,下半年供给收缩气象机构预判 2026 年 6-8 月形成中等偏强厄尔尼诺,全球 90% 橡胶产自东南亚,高温干旱会直接压缩割胶天数、降低单株出胶量,全年主产国产量预计下滑 2%-2.5%。橡胶树生长周期长达 7 年,短期无法扩产,供需缺口将在三季度持续放大,直接抬升沪胶价格中枢。原油企稳也会推高合成胶成本,下游轮胎厂增加天然橡胶采购,形成需求支撑。

头部机构集体左侧重仓,资金形成共振一季报数据显示,周期名将大成基金韩创旗下多只产品持续加仓、两只基金新进,合计持仓超 2 亿股;社保 602 组合同期大手笔新进 2080 万股。两大长线资金同步布局,代表专业机构一致认可厄尔尼诺涨价逻辑,当前股价远低于一季度机构建仓均价 6.88 元,具备估值修复空间。

国内唯一橡胶种植龙头,业绩弹性充足公司手握 300 多万亩自有胶园,是国产天然橡胶核心供给方。胶价每上涨千元每吨,企业净利润显著增厚;海外原料减产时,国内轮胎企业优先采购国产全乳胶,贸易与自产业务双重受益,叠加海南封关长期土地重估期权,具备中长期增值逻辑。

二、不可忽视的核心风险

短期季节性供给压制6-7 月海南、云南、越南进入开割旺季,新胶集中上市,短期原料增量会限制胶价上涨力度,股价易持续震荡磨底。

厄尔尼诺预期证伪风险若东南亚持续出现阶段性降雨,干旱强度不及预期,市场减产逻辑会快速退潮,胶价、股价同步回调。同时半钢轮胎处于传统淡季,下游采购意愿偏弱,难以拉动持续性行情。

本地减产对冲利润厄尔尼诺同样造成海南高温干旱,自家胶园出胶下滑,会部分抵消胶价上涨带来的毛利增量;极端干旱还会增加抗旱、防病成本。

三、实操操作建议

- 仓位分配以中长期波段思路布局,总仓位不超过三成,分批低吸,避免一次性满仓博弈短期行情。

- 关键价位5.7 元以下为安全布局区间,短期压力 6.4-6.9 元(一季度机构成本区);沪胶站稳 18000 元 / 吨,行情才会打开上行空间。

- 跟踪信号重点关注东南亚降水数据、青岛橡胶库存、大成 / 社保持仓变动;若二季度机构集中减持,果断降低仓位规避风险。

- 止盈止损中期目标看向季度均价附近,止损设置 5.35 元,跌破则说明周期逻辑短期失效,及时离场。

总结:海南橡胶中长期受厄尔尼诺周期支撑存在修复机会,但短期震荡波动较大,需跟随天气、期货数据灵活操作,切勿盲目追高。

风险提示:本文仅为基本面客观分析,不构成任何股票投资建议。