6 月 12 日周五收盘后 5 月信贷数据出炉,整体表现平稳但结构分化明显,喜忧参半的特征十分突出。当月新增社会融资规模 2.03 万亿元,较去年同期少增 2607 亿元,社融增速回落至 7.7%,政府债券与人民币贷款成为主要拖累分项,政府债券走低主要源于去年同期基数偏高,不过 1.22 万亿的绝对投放规模并不算低,5 月社融增量基本依靠专项债等政府融资工具托底。

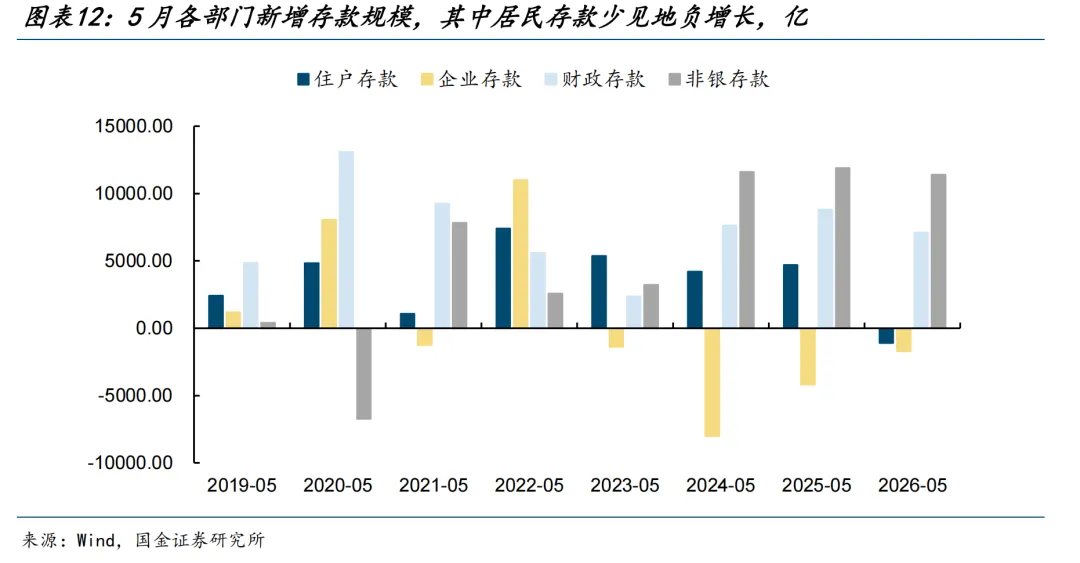

拆分人民币贷款结构便能发现内需端的隐忧,企业短贷、中长贷,居民短贷、中长贷全部同比少增,企业中长贷、居民短贷及中长贷同步转负更是历史首次,信贷结构失衡的信号值得警惕。居民短贷持续走弱直接映射消费市场承压,居民收入预期未能实质性修复之前,消费回暖很难形成持续性趋势;居民中长贷走势绑定房地产市场,持续收缩仍源于购房者对新房置业保持谨慎,提前还贷的行为也在持续分流信贷需求。即便有全款、纯公积金购房的对冲行为,整体地产市场距离企稳修复仍需要较长消化周期。

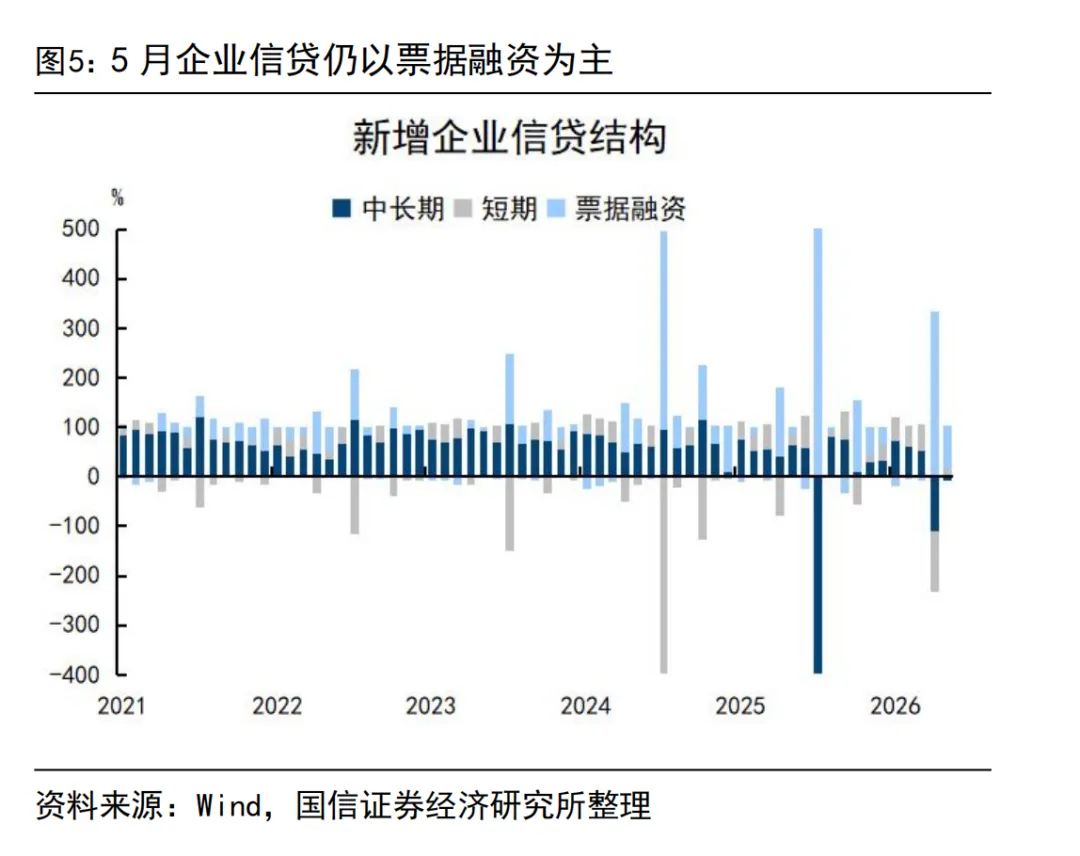

虽然企业中长贷同比转负,但不能单一维度解读企业融资需求,上月企业债券融资大幅放量,本月虽有所回落,同比依旧保持多增,能够看出企业正在主动对比各类融资渠道成本,发债融资性价比更高的背景下,企业主动减少银行中长期贷款、加大债券发行。将企业中长期贷款与企业债券融资合并观测,企业整体信用扩张节奏已经出现企稳迹象。

货币端数据方面,5 月 M2 同比增长 8.6%,符合市场预期,M1 同比 5.5% 小幅超预期,M2 与 M1 的剪刀差持续收窄,市场资金活化程度有所提升。一部分源于结售汇带来人民币活期存款增加,另一部分得益于股市阶段性赚钱效应,居民存款持续向理财、权益资产迁移。M2 代表市场整体资金供给,社融对应实体融资需求,M2 增速持续高于社融,一方面证明市场流动性整体保持宽松,资金供给充足,另一方面也反映实体自发融资需求偏弱,流动性难以顺畅传导至实体经济。单纯宽松的货币环境无法撬动需求,只有实体内生需求回暖,完整的信用扩张周期才算真正打开。

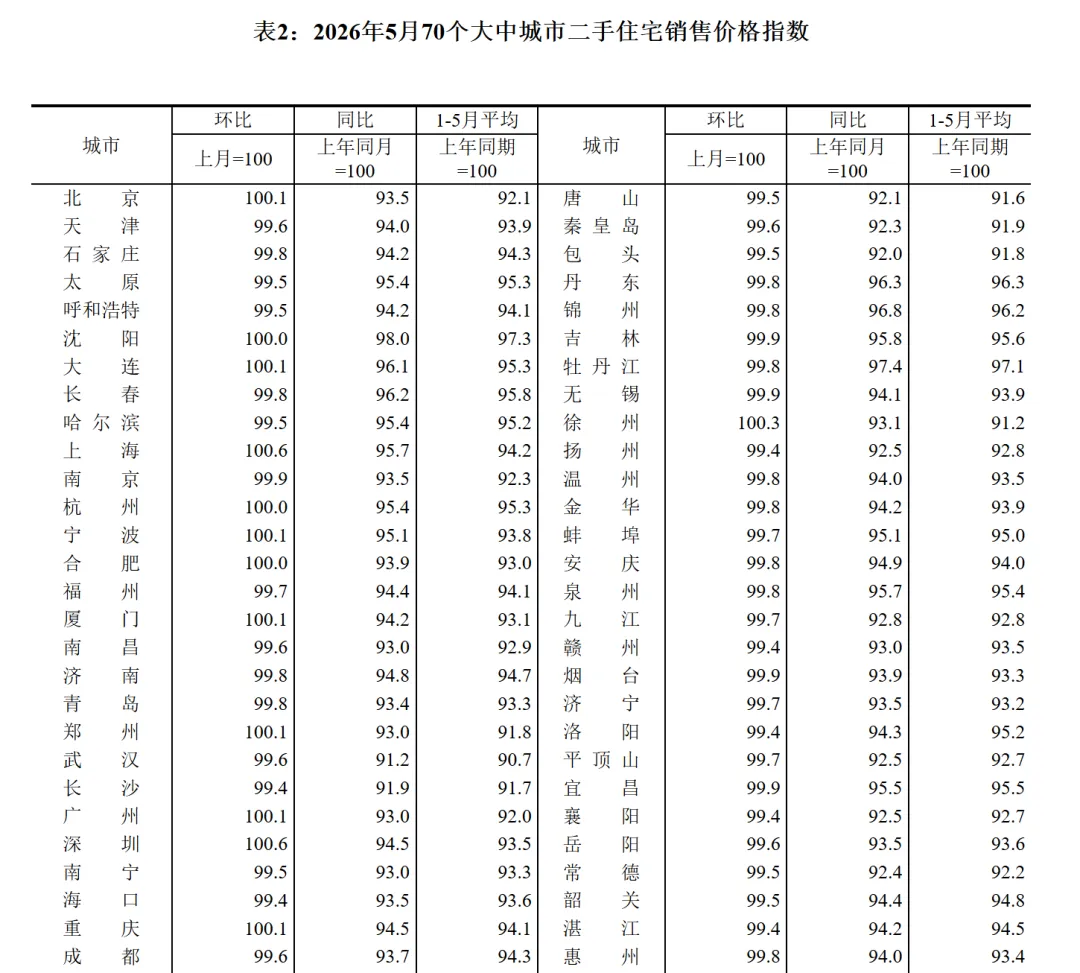

16 日出炉的 70 城商品住宅销售价格指数里,二手房环比走势更贴合大众真实市场感受,3 月至今北上广深二手房价格环比指数站稳 100 上方,一线城市房价率先显现企稳信号,其余多数城市房价依旧小幅波动、微幅下行,楼市全面企稳尚需时日。不过积极变化在于,今年二手房单月环比跌幅几乎未突破 1%,下跌幅度持续收敛,对于稳定居民购房预期、缓解市场悲观情绪具备正向作用。

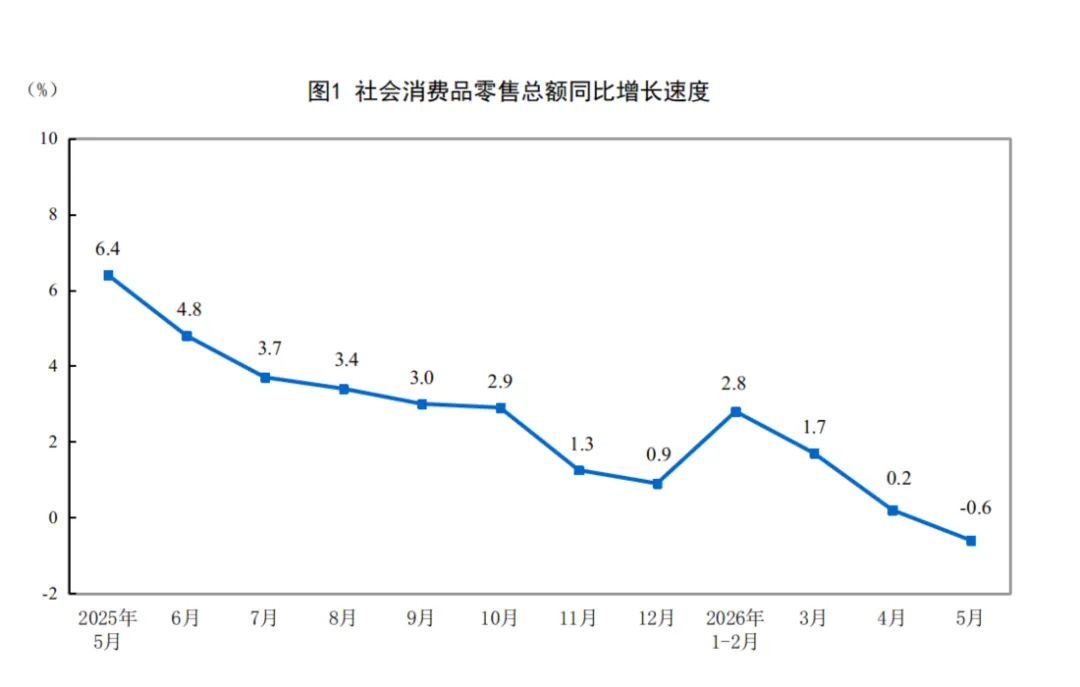

5 月社会消费品零售同比下滑 0.6%,弱于 0 的市场预期,前值为 0.2%,消费数据不及预期印证内需修复乏力,居民对未来收入的悲观预期持续发酵,出于避险心理主动增加储蓄、压缩日常消费,内需偏弱仍是当下宏观经济亟待解决的难题。全年经济增长目标依靠强劲出口支撑,达成整体目标难度可控,但落脚居民微观生活、消费对经济的贡献占比来看,后续仍需要针对性刺激政策托举消费复苏。

固定资产投资表现同样低于预期,累计同比下滑 4.1%,市场此前预期为 - 2%,前值 - 1.6%,细分数据里制造业投资小幅下降 0.4%,基建投资小幅增长 0.6%,房地产投资同比大跌 16.2%。此前制造业一直是投资端的核心拉动力量,本月数据出现明显转弱,但细分赛道仍存在结构性亮点,船舶航空航天、计算机电子设备制造保持高速增长,新质生产力赛道景气度延续高位。二手房价格跌幅持续收窄,地产显现企稳曙光,但房地产开工、施工、竣工等核心经营数据距离修复还有很长一段周期。

工业增加值超出市场预期,同比增长 4.5%,专用设备、汽车、船舶航天、计算机电子制造增速全部突破 8%,新质生产力上下游形成完整闭环,从资本开支、工业生产到海外出口全链条持续景气。综合全部 5 月宏观数据能够清晰看到,国内经济 K 型分化格局延续,投资、消费整体偏弱,出口独自扛起增长主线,科技高端制造高景气与大众日常消费低迷形成鲜明割裂。

近期美伊冲突阶段性缓和带动国际原油价格回落,全球市场风险偏好同步回暖,科技成长板块迎来一轮反弹行情,中证全指顺势站上长期均线组,短期打开向上进攻空间。但中东地缘矛盾并未彻底化解,以色列持续扰动区域局势,即便短期达成相关协议,各方长期对立的矛盾依旧存在,战争这只潜在风险灰犀牛只是暂时蛰伏,并未彻底消失。因此对于后市行情依旧保持谨慎态度,科技成长不存在单边持续上涨的基础,短期涨幅越大,后续积累的回调压力也就越高,当下最优思路依旧是均衡分散配置,始终预留仓位后手,从容应对市场震荡波动。

专注宏观经济、政策逻辑与大类资产配置,用数据看清趋势,用逻辑穿透市场。感谢阅读,欢迎点赞 + 在看,关注资简录,不错过每一次关键判断。