关注我,完成散户到职业的蜕变之旅~

今天的盘面很有意思。

外围市场并不平静,昨晚美国费城半导体指数都跌了5个点左右,但A股的科技板块却全线走强。这种脱钩式的独立行情,核心逻辑其实不复杂—我们的科技资产仍然被严重低估,在这个位置上,性价比依然突出。

算力硬件:从概念到业绩的全面落地

当前最强的方向无疑是算力硬件产业链,尤其是上游材料端。PCB覆铜板产业链近期持续领跑,板块赚钱效应稳居市场首位。覆铜板龙头近期再次发布涨价函,由于铜价高企、玻璃布供应紧张,对所有FR-4、PP提价15%。今年以来PCB产业链已经经历了多轮涨价,从电子布、铜箔等上游原材料传导至覆铜板,再蔓延至PCB制造,整个产业链的定价拐点已全面确认。

算力基础建设正在从一个概念性题材,全面进入业绩落地阶段,并带动上游持续走强。PCB被称为“电子工业之母”,是所有电子设备的基础载体。这一轮行情的驱动力来自AI服务器带动的需求爆发,高端铜箔供需持续紧张,行业涨价周期有望延续。

玻璃基板方向同样受到市场高度关注。

台积电近期向供应链发布了玻璃基板开发计划,确定携手合作伙伴共同验证玻璃基板导入先进封装的可行性,这是台积电首次公开玻璃基板技术应用进程,意味着玻璃基板正式跨入产业化验证阶段。这一消息直接带动了玻璃基板板块的走强,相关概念股如旗滨集团、美迪凯、沃格光电、帝尔激光等涨幅靠前。玻璃基板作为下一代封装基板的重要方向,其产业趋势正在加速明朗。

被动元器件方向也在持续走强。MLCC等元器件受益于下游需求的旺盛,行业景气度维持高位。整个科技硬件领域正呈现一种“大通胀”的态势—除了极少数品类,绝大多数硬件产品都在涨价。

商业航天:战略高度的产业机遇

商业航天今天也有明显的异动。美国SpaceX市值持续攀升,马斯克身价已突破新的高度。这一赛道的意义不仅在于商业层面,更在于国家安全的战略维度。近地轨道资源具有稀缺性,如果不能在这一领域占据主动,将面临被动局面。

从产业发展来看,国内商业航天正迎来“政策+技术+资本”的三重共振。低轨卫星主要集中在空间段和地面段的基础设施建设阶段,卫星制造领域有望率先受益。相关的产业链公司如中国卫星、航天电子、上海瀚讯等均受到市场关注。这是一个事关重大的产业方向,从原子弹到芯片,中国在关键领域举国体制下的突破能力已经多次被验证。

机器人:物理AI的广阔空间

机器人方向同样值得关注。物理AI的应用场景和空间远大于文本AI,这不仅是量级的差异,更是维度的差异。当AI从数字世界走向物理世界,从处理信息到操作现实,其产业空间将是指数级的扩张。

中控技术作为机器人板块的重要标的,近期表现活跃。整个机器人产业链正在从0到1的阶段向1到N的阶段过渡。2026年被视为人形机器人规模化量产元年,供应链国产化率已达到较高水平。从灵巧手、空心电机到各种传感器、视觉识别系统,整个产业链都在加速构建。英伟达等巨头也在积极布局机器人的“大脑”环节,而肢体等硬件环节的产业化同样在快速推进。

关于产业链的思考

在整个科技产业链中,不同环节的受益顺序和幅度是不同的。当前阶段,上游原材料因为供需缺口最为直接,涨价效应立竿见影,所以表现最为凌厉。但从中长期来看,一条产业链上最大的受益者往往是终端环节。就像苹果产业链上,提供屏幕、电池、结构件的公司都能赚钱,但最赚钱的始终是苹果本身。对于服务器产业链而言,终端组装环节同样具备这样的产业地位。

当然,这并不意味着上游没有价值。每一轮产业周期都有其特定的节奏,不同阶段有不同的投资逻辑。当前上游材料端的紧缺是客观事实,而下游终端环节的价值重估同样只是时间问题。

宏观视角与市场节奏

从更宏观的视角来看,当前市场正处于一个重要的结构性转型期。传统的消费、基建等经济引擎相对疲软,而装备制造业、先进制造业正在成为经济的新支撑。这是一个经济转型在资本市场的映射。

总的来说,当前市场的主线清晰、逻辑扎实。算力硬件作为业绩最先兑现的方向持续领涨,商业航天和机器人作为产业趋势明确的前沿方向蓄势待发。对于投资者而言,理解产业周期的节奏、认清不同环节的价值定位,或许比追逐短期波动更为重要。

如果觉得文章有用,希望各位能够多多支持,您一次点赞、一次转发,都是我们坚持的动力~

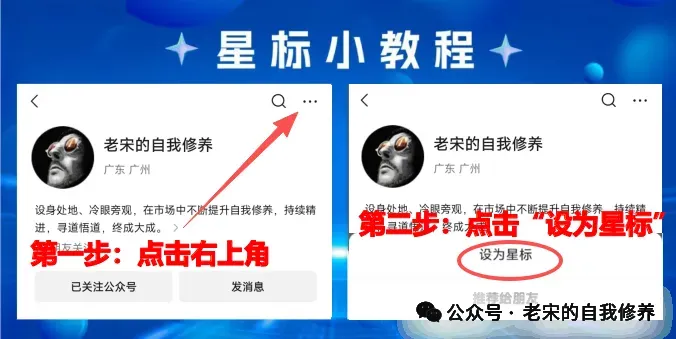

现在微信公众号功能改了,在公众号主页将公众号设为星标,同时点右下角的“推荐 ”,这样就可以第一时间收到文章了!

”,这样就可以第一时间收到文章了!【免责声明】本观点由广东博众宋丛书(执业编号:A0600624100013)编辑整理,涉及股票仅为解析教学,不构成任何投资建议。非合作客户无法接收内部老师的具体教学指导和跟踪,请勿盲目操作,据此决策风险自担。股市有风险,入市需谨慎。客户热线:950496转2。