2032靶材行情前瞻:钼稳、钒新、钴险、钴铁弹性大

- 2026-06-18 09:16:45

2032靶材行情前瞻:钼稳、钒新、钴险、钴铁弹性大比光刻胶更隐蔽的“金属命门”:钼、钒、钴、钴铁靶材,如何卡住芯片和屏幕? 在芯片、显示面板、光学镀膜的生产线上,有一类材料长期“低调却关键”——溅射靶材。 它不像芯片架构那样光鲜,也不像光刻机那样自带流量,却决定着金属薄膜能不能均匀沉积、器件电阻能不能压低、显示背板能不能稳定工作、磁存储能不能写得快、光学膜层能不能精准调控。 尤其是钼、钒、钴、钴铁这几类靶材,正在从“材料清单里的小项”,变成先进制造里不可忽视的高壁垒耗材。 它们的共同点是:市场体量未必最大,但工艺位置关键、验证周期长、纯度和微结构要求高,真正能稳定供货的企业并不多。 另外,作者分享了几篇相关资料,感兴趣的小伙伴可以在公众号【芯域前沿】对话框输入:397,获取资料研读。

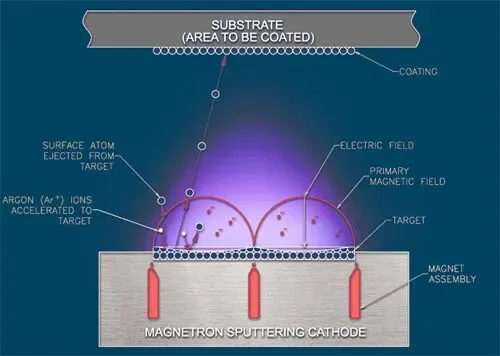

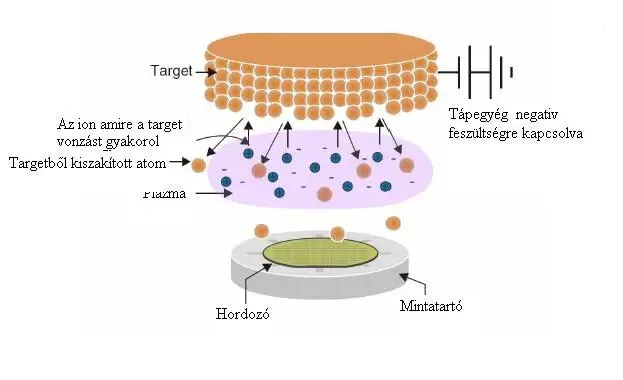

Sputtering, 图源:Wikimedia Commons, Author Luxasolar 01 靶材是什么?把金属“打”成纳米级薄膜的耗材 溅射靶材主要用于PVD(Physical Vapor Deposition,物理气相沉积)工艺。 简单理解,就是在真空腔体中通入氩气等工艺气体,形成等离子体,利用高能离子轰击靶材表面,把靶材原子“打”出来,再让这些原子沉积到晶圆、玻璃基板、镜片或其他基材表面,形成几纳米到几百纳米厚的薄膜。 这听起来像“把金属喷上去”,但半导体级靶材远不是普通金属块。 它至少要满足几个条件: 第一,纯度要高。 先进芯片和显示器件对杂质极其敏感,氧、碳、硫、碱金属、放射性元素都可能影响薄膜电阻、可靠性和良率。 第二,组织要均匀。 靶材的晶粒大小、取向、孔隙、夹杂物会影响溅射速率和薄膜均匀性。对大尺寸显示面板来说,靶材不只是“纯”,还要在几米级宽度上保持一致。 第三,绑定和热管理要可靠。 很多靶材并不是单独放进设备,而是要与背板绑定。溅射时靶材承受热冲击,如果绑定层失效,轻则颗粒增加,重则停机。 第四,工艺窗口要稳定。 同一种材料,用在半导体晶圆厂、LCD(Liquid Crystal Display,液晶显示器)产线、OLED(Organic Light-Emitting Diode,有机发光二极管)背板、光学镀膜机上,要求并不相同。 靶材供应商卖的不只是金属,而是“材料—设备—工艺—良率”的长期配合能力。 所以,靶材是一种典型的“卡在量产细节里的材料”。 它不一定占整机成本的大头,但一旦出问题,影响的是整条线的稳定生产。

Katoporlasztas, 图源:Wikimedia Commons, Author Vulkanus, CC-BY-SA-3.0 02 钼靶:显示背板里的“金属骨架”,也是未来互连的候选材料 钼的核心优势是熔点高、导电性较好、热稳定性强,并且对玻璃等基底有较好的附着性能。 在显示行业,钼靶材长期用于TFT(Thin-Film Transistor,薄膜晶体管)背板金属化。 无论是LCD还是OLED,屏幕背后都需要大量薄膜晶体管控制像素开关,而这些晶体管要靠金属电极、栅线、源漏线、阻挡层和接触层连接起来。 在显示面板中,钼常见用途包括:栅极金属、源漏电极、铜或铝金属化的阻挡层、接触层以及多层金属结构中的黏附层。 为了兼顾刻蚀、应力、电阻和稳定性,行业还会使用MoTi(Molybdenum-Titanium,钼钛)、MoNb(Molybdenum-Niobium,钼铌)、MoW(Molybdenum-Tungsten,钼钨)等合金靶材。 为什么显示行业特别依赖钼? 因为显示背板不是单个器件,而是超大面积阵列。 随着电视、车载屏、笔电、手机屏向高刷新率、高分辨率和窄边框发展,金属线越来越细,电阻、电迁移、应力和接触稳定性都变得更难控制。 LTPS(Low Temperature Polycrystalline Silicon,低温多晶硅)和LTPO(Low Temperature Polycrystalline Oxide,低温多晶氧化物)等高性能背板工艺,对金属薄膜的稳定性提出了更高要求。 钼的第二个重要场景在薄膜太阳能,尤其是CIGS(Copper Indium Gallium Selenide,铜铟镓硒)薄膜电池中,钼常作为背电极材料。 它能承受后续高温硒化环境,并与吸收层形成较稳定界面。 至于芯片领域,钼还不是主流互连金属,但正在重新被关注。 随着先进制程线宽缩小,铜互连会遇到表面散射、晶界散射和阻挡层占比过高等问题。 钼、钌等难熔金属被研究用于更小尺寸互连、接触或阻挡结构。 它们能否大规模替代铜还不能简单下结论,但“钼在未来芯片金属化中存在新机会”已经是明确趋势。 对市场来说,钼靶的底盘在显示,增量在高端OLED、LTPO背板、薄膜光伏和先进半导体研发。 它不是爆发式材料,更像一个“稳定成长型”的关键耗材。

Color TFT-LCD Cells-Schematic, 图源:Wikimedia Commons 03 钴靶:先进芯片互连里的“补短板金属” 如果说钼更像显示背板中的“结构型金属”,钴则更像先进芯片里的“局部性能修补专家”。 传统芯片互连长期以铜为主,因为铜电阻率低。 但当制程进入更小节点后,问题来了: 于是,钴开始出现在接触、局部互连、衬垫、盖帽层等位置。 钴靶材及相关钴薄膜的价值在于:在小尺寸结构中,它可以配合更薄的阻挡层或作为局部互连材料,降低接触电阻和通孔电阻,并改善电迁移可靠性。 部分先进逻辑工艺中,钴曾被用于接触金属、M0(Metal 0,零层金属)或M1(Metal 1,第一层金属)附近的局部互连结构。 但钴不是“铜的全面替代者”。 它的电阻率高于块体铜,成本和供应链也更敏感,同时还涉及污染控制、刻蚀、沉积、CMP和可靠性等一整套工艺问题。 因此,钴的真实定位不是“一统互连”,而是在先进节点中补上铜体系在局部结构上的短板。 在显示和光学行业,钴靶并不是主流大宗材料,但钴氧化物、钴合金薄膜可用于磁性薄膜、传感、催化、电致变色或特种功能膜研究。 相比半导体逻辑互连,显示和光学对钴靶的需求更偏小众。 钴市场还必须关注上游资源。 全球钴消费的大头来自电池,尤其是新能源汽车和储能体系。 半导体靶材用钴的吨位很小,但要求纯度高、批次稳定、金属杂质和气体杂质可控。 因此,半导体钴靶的价格逻辑不完全等同于大宗钴价,却会受到原料波动、精炼能力和地缘供应链影响。 一句话:钴靶材的市场弹性来自先进制程,但风险也来自先进制程。 它的机会不是“所有芯片都用钴”,而是先进逻辑、先进封装和高可靠局部互连中,越来越多关键位置需要钴系薄膜参与。

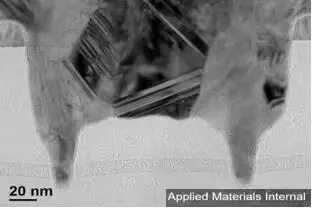

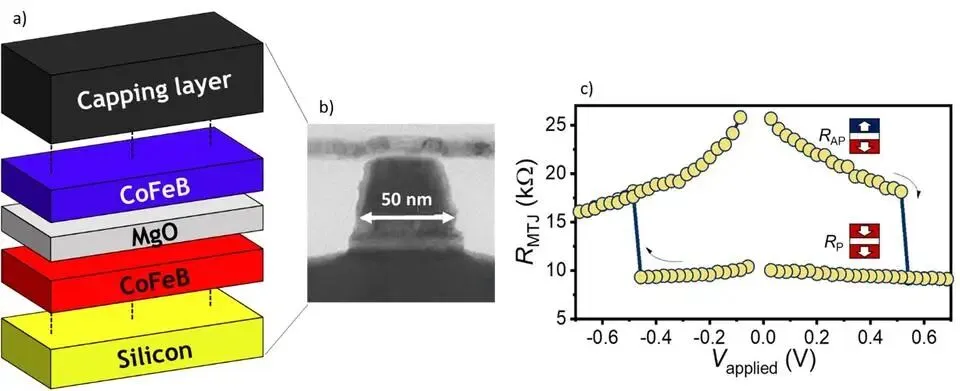

10nm via structure filled with cobalt shows no seams, 图源:AMAT 04 钴铁靶:AI存储、磁传感和MRAM背后的磁性薄膜材料 钴铁靶材的关键词不是“导电”,而是“磁性”。 在半导体产业中,钴铁及钴铁硼薄膜常出现在MTJ(Magnetic Tunnel Junction,磁隧道结)、MRAM(Magnetoresistive Random-Access Memory,磁随机存储器)、TMR(Tunnel Magnetoresistance,隧穿磁阻)传感器、硬盘磁头和磁性传感器中。 严格说,很多先进MRAM结构更常用CoFeB(Cobalt-Iron-Boron,钴铁硼),但产业链讨论“钴铁靶”时,往往也会把CoFe、CoFeB及相关磁性合金靶放在同一类材料机会中观察。 MRAM为什么重要? 因为它试图把存储的非易失性、较快读写速度、低待机功耗和较高耐久性结合起来。 MRAM的诱人之处在于:它可能成为MCU(Microcontroller Unit,微控制器)、汽车电子、工业控制、AI(Artificial Intelligence,人工智能)边缘计算、缓存和嵌入式存储中的新选择。 在MTJ中,核心结构通常包括自由层、隧穿势垒层和参考层。 CoFeB与MgO(Magnesium Oxide,氧化镁)隧穿势垒的界面质量,对TMR读出信号、热稳定性和写入电流非常关键。 薄膜厚度可能只有几个原子层量级,任何靶材成分偏差、颗粒、氧污染或膜厚不均,都可能影响器件分布。 这就是钴铁靶的壁垒所在:它服务的不是普通金属线,而是磁性多层膜堆栈。 工艺上,常常需要多种靶材在同一真空系统中连续沉积,形成纳米级复合结构。 磁性薄膜对成分、厚度、界面粗糙度、退火响应非常敏感,靶材供应商必须与设备厂、晶圆厂、存储厂长期协同。 市场方面,MRAM仍处在成长早期,不同研究机构对2030—2035年的预测差距较大:有的给出几十亿美元级别,有的给出更激进的百亿美元级别。 这种分歧本身说明MRAM不是成熟线性增长市场,而是“技术采用率决定天花板”的高弹性赛道。 对钴铁靶材来说,真正重要的不是短期规模,而是它一旦进入车规、工业、AI边缘芯片和嵌入式存储平台,材料认证壁垒会非常高。

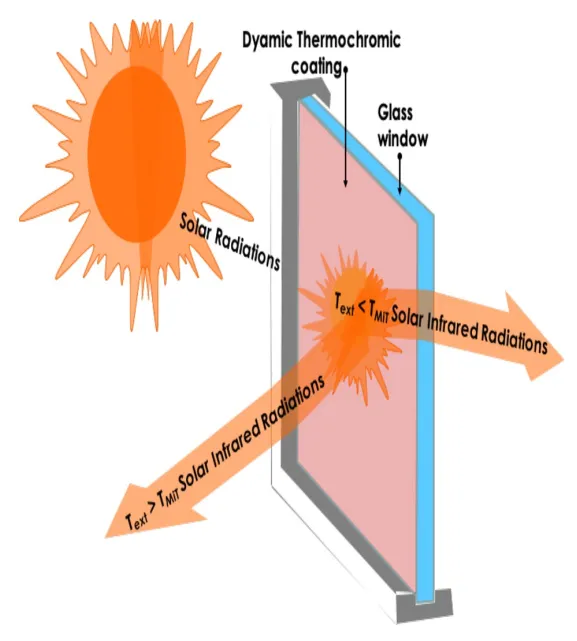

磁隧道结材料堆栈示意图,图源:NIST(National Institute of Standards and Technology) 05 钒靶:从“钢铁添加剂”到红外、智能窗和光学调控 钒在大众印象中主要用于钢铁合金和储能电池,但在薄膜材料里,钒最有想象力的方向是氧化钒,尤其是VO2(Vanadium Dioxide,二氧化钒)和VOx(Vanadium Oxide,氧化钒)。 VO2最著名的特性是相变。 接近68℃时,它会从绝缘态转变为金属态,红外透过和反射特性发生明显变化。 这个特性让VO2成为智能窗、红外调制器、热控涂层和光学开关的研究热点。 通过掺杂、纳米结构设计、应力调控和多层膜设计,研究人员希望降低相变温度、提高可见光透过率、增强耐候性,并实现大面积均匀制备。 在光学行业,钒靶通常不是以“纯钒膜”单独存在,而是通过反应溅射形成氧化钒薄膜,用于红外调控、热致变色、电致变色、选择性吸收和功能镀膜。 它的技术难点在于价态控制。 钒有多种氧化态,工艺气氛、氧分压、基底温度、退火条件稍有变化,就可能得到不同相结构,薄膜性能也会明显不同。 在半导体和传感器领域,氧化钒还用于非制冷红外探测器的微测辐射热计。 非制冷红外探测器不需要低温制冷,适合安防、工业测温、汽车夜视、消费电子和军事民用双场景。 氧化钒薄膜的电阻温度系数、噪声水平、均匀性和稳定性,直接影响红外成像质量。 与钼、钴、钴铁相比,钒靶在当前半导体主流制造中的份额不算大,但它的未来更像“功能薄膜材料”:如果智能玻璃、红外传感、车载热管理、建筑节能玻璃和可调光学器件放量,氧化钒靶材的需求会有结构性增量。 不过,钒靶市场不能简单用“概念”估值。 VO2智能窗商业化仍面临相变温度、颜色、寿命、成本、大面积一致性等挑战;红外探测则受下游终端渗透率影响。 钒的机会真实存在,但更适合用“中长期技术材料”而不是“短期爆发品种”来理解。

Dynamic solar heat management in VOx based smat window. &Schematic representation of a thermochromic coated glass window,图源:Nature / Scientific Reports 06 到2032年:靶材市场不是最大,却是高壁垒“耗材门票” 从公开市场报告看,溅射靶材并不是万亿美元大市场,但它的增长确定性来自三个方向:半导体先进制程、显示面板升级、光学与新能源功能膜扩张。 Maximize Market Research对全球溅射靶材市场的测算显示,2025年市场规模约41.2亿美元,2032年约60.4亿美元,2026—2032年CAGR(Compound Annual Growth Rate,复合年增长率)约5.63%。 Transparency Market Research则预计全球溅射靶材市场到2031年超过67.7亿美元,2021—2031年CAGR约5.5%。 不同机构口径有所差异,但结论相似:这是一个中个位数增长、由高端应用拉动、亚太制造集群占据核心地位的材料市场。 放到四类材料上,可以概括为四句话: 到2032年,真正值得关注的不是“谁的金属价格涨得最快”,而是谁能完成三个跨越: 中国市场的机会也在这里。 中国拥有全球重要的显示面板产能,也在持续扩建晶圆厂和先进封装产线。 过去,部分高端靶材依赖海外供应,原因不只是“能不能做出金属块”,而是长期稳定性、颗粒控制、批次一致性、客户认证和知识产权积累。 未来国产替代的关键,不是低价,而是用稳定良率换取客户信任。 靶材行业的本质,是“制造业慢变量”。 它不会像消费电子新品那样一夜爆红,但会随着每一条产线、每一个节点、每一代屏幕和每一种新型存储,慢慢进入更深的工艺位置。 所以,钼、钒、钴、钴铁靶材的2032年行情,可以用一句话总结:总市场稳步增长,单一材料分化加剧;钼看显示升级,钒看功能光学,钴看先进互连,钴铁看磁存储渗透。 它们不是最耀眼的半导体材料,却可能是最典型的“隐形门槛”。

原创声明: 本文综合公开资料梳理,转载需授权。 注:本文不构成投资建议,相关市场规模因统计口径、产品范围、地区覆盖和预测时间不同而存在差异,建议以企业公告、客户认证、产线导入和公开审计数据作为进一步判断依据。 参考资料: 1. Linke, C., & Winkler, J. (2022).Application of Mo and W Thin Films in Display, Energy and Semiconductor Applications. Society of Vacuum Coaters. 2. Applied Materials.Cobalt Enables Power and Performance Scaling at Single Digit Logic Nodes. 3. Zhang, Y. et al. (2024).Spin-orbit torque magnetic random-access memory with perpendicular magnetic anisotropy.npj Spintronics. 4. Vital Materials.Sputtering Targets. 5. Maximize Market Research.Global Sputtering Target Market: Industry Analysis and Forecast 2026–2032. 6. Transparency Market Research.Sputtering Target Market. 7. Research Nester.Sputtering Target Market Size, Growth and Forecast. 8. SEMI.2024 Global Semiconductor Materials Market Posts $67.5 Billion in Revenue. 9. WSTS.WSTS Semiconductor Market Forecast Release. 10. McKinsey & Company.Hiding in plain sight: The underestimated size of the semiconductor industry. 11. Cobalt Institute.Cobalt Market Report 2024 Factsheet. 12. Reuters.Global cobalt market seen swinging to deficit from surplus by early 2030s. 13. Nature / Scientific Reports.Towards room temperature thermochromic coatings based on vanadium dioxide. 14. NIST.Material stack structure of a magnetic tunnel junction. 15. NASA Goddard Space Flight Center.Webb Telescope Mirror Coating B-roll. 16. 韦丽君,周子涵等:《钴互连及电填充研究进展》,《电化学》,厦门大学电化学期刊平台. 17. 中国信通院:《中国半导体产业发展相关公开研究与产业资料》. 18. 中国电子材料行业协会:电子材料与半导体材料产业公开资料. 喜欢就点个“在看”吧

金属线越来越窄,阻挡层、衬垫层占据的比例越来越高,铜真正能导电的截面积被压缩; 同时,铜在窄线中的散射效应增强,实际电阻上升。

传统SRAM(Static Random-Access Memory,静态随机存取存储器)速度快但面积大、掉电丢数据; Flash(Flash Memory,闪存)可断电保存但写入速度和耐久性受限; DRAM(Dynamic Random-Access Memory,动态随机存取存储器)需要刷新。

钼:基本盘在显示,增量在高端背板、薄膜光伏和先进金属化。 LCD成熟后,钼靶的总量增速会受面板周期影响;但OLED、LTPO、高刷新、高分辨率和大尺寸基板会提高对高纯、大尺寸、高均匀钼及钼合金靶的要求。

钒:短期小众,中长期看红外与智能光学。 钒靶真正有价值的方向不是普通金属膜,而是VO2、VOx等功能氧化物薄膜。 2032年前,它更可能在智能窗、红外传感、热控膜和特种光学器件中逐步放量。

钴:先进芯片里的小吨位高价值材料。 钴靶的成长取决于先进逻辑、局部互连、接触金属和相关薄膜工艺的采用程度。 半导体用钴不一定消耗大量金属,但对纯度、杂质控制和供应稳定性要求极高。

钴铁:看MRAM和磁传感的渗透率。 钴铁及钴铁硼靶材的弹性来自磁性存储、TMR传感器、汽车电子、工业控制和AI边缘设备。 如果MRAM成为更多芯片平台的嵌入式存储选项,磁性靶材会获得更高成长空间。

从普通金属加工跨越到半导体级纯化与微结构控制。 从单一靶材供货跨越到材料、绑定、设备适配和客户端验证。 从低端替代跨越到先进制程、OLED背板、MRAM、红外和光学功能膜等高壁垒场景。

本文来自网友投稿或网络内容,如有侵犯您的权益请联系我们删除,联系邮箱:wyl860211@qq.com 。