【导语】2月28日中东地区局势动荡发生至今已百日有余,以原油为首的能化产品是受影响最明显的板块,作为近油端的三烯及下游产品随着局势的进展更是呈现出急涨快跌的趋势。截至6月中旬已有少数产品溢价如数回吐。6月19日美伊将签署备忘录,未来油价将会承压下行并沿产业链向下传导,同时后期化工行业供应压力大于需求增幅,下半年三烯及下游产品价格中枢或将下移。

2026年上半年,大宗商品市场最大的扰动来自中东地缘事件突发,商品市场打破预定轨迹剧烈波动。特别是近油端的三烯及下游产品演绎了急涨快跌的过山车行情。3月价格的急剧拉涨,与4月之后高溢价回吐形成鲜明对比,倒“V”走势表现明显。前期价格急涨,一方面来市场对未来能源供应短缺预期的担忧;另一方面来自化工、橡塑、橡胶等产品成本上涨、供应收缩的支撑。之后,随着美伊释放谈判消息预期向好,市场恐慌情绪有所缓解,事件性驱动边际影响减弱,前期溢价持续回吐,主要驱动顺利回归基本面。

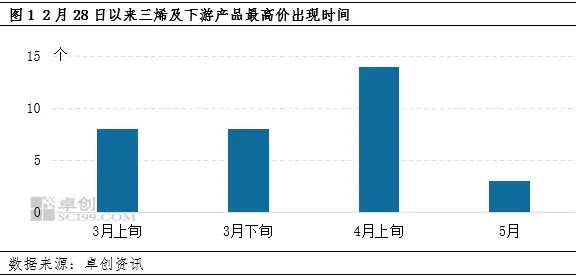

上半年三烯及下游整体冲高回落,高点多集中在3月下4月上

卓创资讯监测数据显示,自2月28日中东地区局势动荡发生及后续局势升级,三烯及下游产品价格随着局势变化价格强势拉涨。上半年产业链价格高点普遍集中在3月下旬至4月上旬。石脑油、PE、苯乙烯、EVA、正丁醇、ABS等产品率先于3月9日冲至上半年高点;接下来原油、乙烯、PVC、丙烯酸、辛醇、丁二烯、顺丁橡胶、丁苯橡胶也在3月中下旬陆续达峰;少数产品如PP粒、PP粉、丙烯在5月份才达到上半年高值,但产业链商品价格整体向上的趋势毋庸置疑。

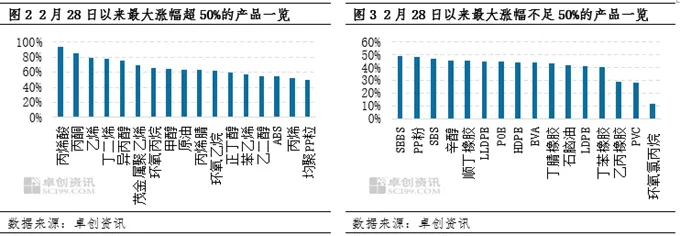

对标2月28日价格,52%的产品最大涨幅超过50%

中东地区局势动荡发生以来,事件驱动下,三烯及下游产品价格急速上涨。对标2月28日价格,卓创资讯监测的33个产品中,100%的产品实现了价格上涨,90%的产品最大涨幅在30%以上,52%的产品最大涨幅超过50%。丙烯酸成为三烯及下游链条中涨幅最大的产品,最大涨幅高达93.31%;乙烯、丙烯、丁二烯最大涨幅分别79.49%、52.81%和77.67%,极大推高了下游化工品的生产成本,也引发了因成本上涨利润收缩而供应收紧的情况,推动了产业链价格的进一步上涨。

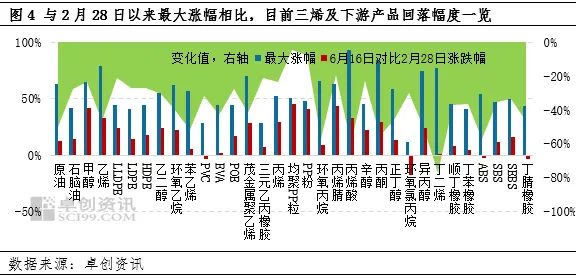

4月以来溢价陆续回吐,58%的产品较最大涨幅回落30个百分点以上

进入4月以来,美伊谈判持续推进、霍尔木兹海峡通航逐步恢复,能源供应中断担忧有所缓解,投机资金快速撤离,市场风险溢价集中回吐。能化板块成本支撑减弱,终端需求增量有限,前期由供应扰动推高的价格重回基本面逻辑。三烯及下游产品价格普遍高位回落。

截至6月16日,卓创资讯监测的33个产品,与2月28日以来最高涨幅相比,目前所有产品的涨幅均已收窄。其中有94%的产品较高值时已回落10个百分点以上;58%的产品较高值时已回落30个百分点以上;18%的产品较高值时已回落50个百分点以上。丁二烯是下跌幅度最大的产品,较最大涨幅已回落77.18个百分点。截至6月16日,2月28日以来的涨幅基本如数回吐,其下游丁苯橡胶、顺丁橡胶、ABS、SBS、丁腈橡胶较最大涨幅普遍回落30-60个百分点。相比之下,PP粒、PP粉走势相对坚挺,较最大涨幅回落不足10个百分点。以PP粒为例,中东是全球最大的出口集散地,因美伊局势致海峡通航不畅,全球货源供应紧张加剧。中国作为全球PP最大供应国,出口市场呈现出阶段性高增长态势,叠加产业自身开工负荷不高,中上游库存徘徊在低位,因此即使其他产品高位回落,PP价格表现相对抗跌。

下半年三烯及下游产品主要驱动回归基本面,供需博弈下价格存在下行预期

经过4月以来溢价的逐步回吐,三烯及下游产品价格多数已逼近涨价前水平,甚至个别产品已经跌至2月28日价格下方。事件驱动逐步转弱,商品价格已重回基本面影响。

从成本端来看,6月15日美伊方面对外表态,双方已达成和平协议,将于6月19日正式签署,油田复产、海峡复航已近在咫尺,随着供应恢复,国际原油成本回落将沿产业链向下传导,带动化工品估值同步走弱,且供给增量回归的逻辑将给化工品价格走势带来压制。

供应端来看,下半年检修装置回归及新装置投产,带来的供应增量将成为价格运行的主要抑制因素。据卓创资讯不完全统计,下半年仅乙烯、丙烯、丁二烯将分别有670万吨、696万吨、56万吨产能投产,约占现有装置总产能的10.44%、8.95%和7.52%,且多集中在9月后投产,压力将集中在四季度。而上半年受出口利好支撑价格抗跌的PP行业,随着海峡复航,中东货源流出,国内出口订单增长优势减弱,加之其470万吨新投产能将集中在四季度释放,下半年价格或受供应增长承压下行。

需求端来看,下半年三烯及下游行业需求缺乏爆发式增长亮点,传统领域如汽车、家电、基建、涂料、包装等行业多平稳运行,刚需采购将是主流,下游企业的开工负荷将更多取决于产品自身的盈利修复情况。整体来看,美伊签署备忘录,国际油价存下行预期,国内化工品随之承压走弱;此外,化工、橡塑行业面临新产能释放而需求缺乏增长点的窘况,供应压力大概率强于需求增速,因此下半年三烯及下游行业价格仍存下行预期,且低点大概率会出现在四季度。

卓创资讯2026大宗商品市场半年度报告现已发布,欢迎大家咨询订阅。https://vip.sci99.com/pages/report-list.html?columnid=halfyearReport